出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

键凯科技是国内聚乙二醇原料及衍生物领域的龙头企业(聚乙二醇统称“PEG”),也是国内唯一在A股上市的主营PEG产品的企业。

PEG原料及衍生物主要用作药物长效化的上游物料。

药物长效化后,可以将原先一天多次用药升级为一天、一周一次或更长周期一次,可解决频繁用药对大多数患者的困扰。尤其是注射用药,需要一天皮下注射多次,非常麻烦。

同时,从国外药物的发展经验来看,药物长效化对短效产品的替代或者补充是产业发展趋势,而聚乙二醇修饰技术被公认为是目前药物长效化的最好途径。

因此,键凯科技主营PEG原料及衍生物所在的行业景气度较高。

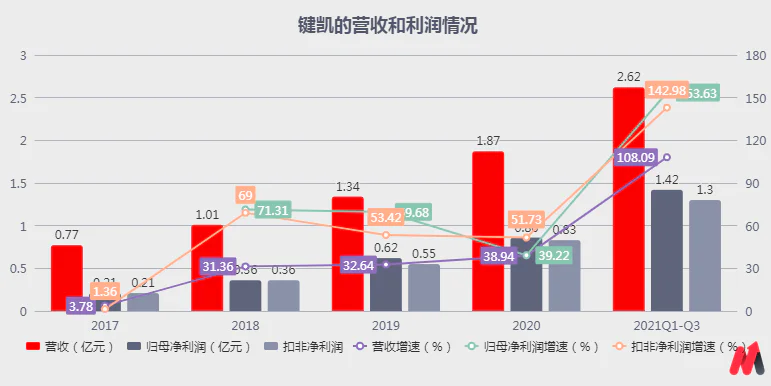

受益于下游客户合作产品的陆续上市,键凯科技的业绩快速增长;同时,今年公司承接了mRNA疫苗LNP递送系统使用的聚乙二醇原料订单,给业绩提供新的增量。上述双重因素驱动下,公司2021年前三季度营收、利润实现均翻倍的高增长业绩。

不过,公司与mRNA疫苗相关的LNP原料项目收入贡献仅15%,对公司业绩影响不大。公司业绩的翻倍增长主要来源于公司业务的内生增长驱动,未来具有可持续性,这也是公司股价表不断上扬的重要支撑。

具体来看,自2020年8月上市以来,公司股价由发行价41.18元涨至目前的289.80元/股,即公司上市不到1.5年涨幅超7倍,市场关注度较高。

那么,站在当前时点,键凯科技股价涨幅已经较大的情况下,是否还具有投资价值?接下来我们来详细探讨一下。

本文核心看点:

1.键凯为国内聚乙二醇原料及衍生物领域的龙头企业,竞争优势较强;

2.键凯科技在占据国内市场半壁江山的基础上,公司业务发展从追求份额转向追求利润;

3.键凯海外业务开拓有所突破,未来成长空间较大。

一、护城河较高,键凯竞争优势较强

聚乙二醇是迄今为止已知聚合物中被蛋白和细胞吸收水平最低的聚合物,且无色、无味、无毒、无免疫原性,具有良好的水溶性及生物相容性,应用广泛。

虽然聚乙二醇应用广泛,但生产出可供医药工业使用的高纯度聚乙二醇原料却十分困难,对高纯度、低分散性和低杂质含量等都有较高的标准。

键凯科技基于管理团队的专业背景及持续高研发投入,通过自主设计和建造全自动聚合反应系统,提升生产过程中反应釜的热交换面积和物料混合的均匀程度,填补了国内生产高质量的医用PEG原料及其衍生物的空白。

同时,公司参照医药行业cGMP标准建设生产厂房,用于PEG原料及衍生物的规模化生产和纯化,是国内外少数可规模化生产cGMP等级的医用PEG原料和衍生物的厂商之一。

1)国内PEG领域市占率排名第一

基于公司的PEG产品在杂质含量、纯度、批间稳定性、定制种类等多个方面均处于国内领先地位,及公司可满足下游客户从产品研发到上市后规模化生产的稳定供应,键凯的市场份额不断增加。

国内来看,可提供PEG原料及衍生物的企业包括键凯科技、北京凯正联合医药技术有限公司、厦门赛诺邦格生物科技股份有限公司、浙江嘉兴博美生物技术有限公司等。

其中,键凯科技为国内PEG原料及衍生物领域的龙头企业,国内市占率超50%。

目前,国内共有7款国产聚乙二醇修饰药物上市,其中4款均系键凯科技的客户所生产,即键凯科技作为上市产品的供应商市占率高达57%,竞争格局集中度较高。

同时,截至2019年12月31日,国内共有约30家医药企业已就聚乙二醇修饰药物申报了临床试验,其中20家为公司的客户,占比高达七成,键凯科技在国内竞争优势较强。

(资料来源:NMPA、招股书)

结合全球层面来看,具备商业化供应能力且能提供高纯度PEG原料及衍生物的企业仅有5家左右,键凯科技为其中之一。2018年度,日本NOF、美国Nektar、印度Dr. Reddy、中国键凯科技和美国Enzon企业的全球市占率分别为53%、1.7%、0.8%、0.3%和0.2%。

即,除排名第一的日本NOF全球市占率高达53%外,键凯科技与其他3家的市占率相差不大。

2)护城河较高

键凯科技技术壁垒较高,主要得益于公司实控人具有PEG领域专业背景,公司在高质量PEG业务的研发过程中推进较快;同时,公司持续高研发投入,不断丰富公司的产品目录和提升下游客户定制化需求的研发能力,逐步加厚公司的护城河。

①实控人具有PEG领域技术积累和产业经验

键凯科技的实控人赵宣在美国阿拉巴马大学亨茨维尔分校留学期间即从事聚乙二醇材料及下游药物应用相关研究,获材料学博士学位;且毕业后一直从事药物研发工作,并于2002-2004年任Nektar(内克塔治疗,美医用药用聚乙二醇材料的标杆企业)药物研发部主任,之后(2005年)回国加入键凯科技。

同时,赵宣在国际期刊上发表论文超过50篇,作为发明人完成境内外发明专利逾40项,是中国科技部“创新人才推进计划科技创新创业人才”,获天津市企业家队伍建设“111”工程新型企业家称号。

即公司实控人在PEG领域具有技术积累和产业经验,在公司研发的过程中可以提供方向性的指导意见,公司最终于2008年突破高质量PEG原料及衍生物的技术壁垒。

②持续高研发投入,保障公司PEG产品目录不断丰富

从公司商业模式来看,公司一方面需要自主研发PEG产品进行产品目录的不断丰富,满足下游客户的基本采购需求;另一方面,若产品目录中尚无下游客户所需产品或存在个性化的产品需求,键凯需为客户提供高度定制化的PEG产品。

因此,键凯在突破高质量PEG原料及衍生物产品生产技术壁垒后,仍不断进行研发投入,不断丰富公司产品目录,积累更多产品经验,进一步加厚公司护城河。

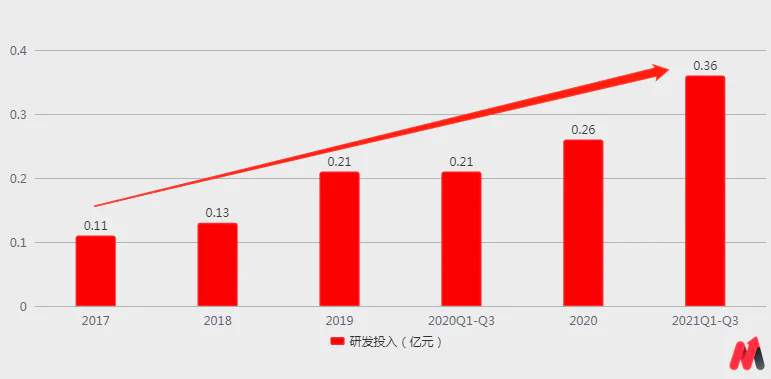

2017-2020年,公司的研发投入从0.11亿元增加至0.26亿元,年复合增速达33.86%;2021年前三季度,公司研发投入0.36亿元,同比增速高达72.25%,且超2020全年研发投入。

(资料来源:公司公告)

从产品目录来看,目前公司常规目录中有600余种聚乙二醇衍生物产品;同时,根据下游医药企业的个性化需求,公司研发部门可以迅速制定合成工艺,并安排生产部门生产,实际生产和销售的产品有上千个,远超国内同类企业北京凯正仅百余种产品目录。

此外,公司产品质量不弱于国外头部企业日本NOF、美Nektar和美国Enzon等企业,实现了PEG原料及活性衍生物的进口替代。

注:Da,道尔顿,分子量单位。

因此,键凯科技竞争优势较强,国内超50%的市场份额基本稳定。

二、利润增速高于营收增速

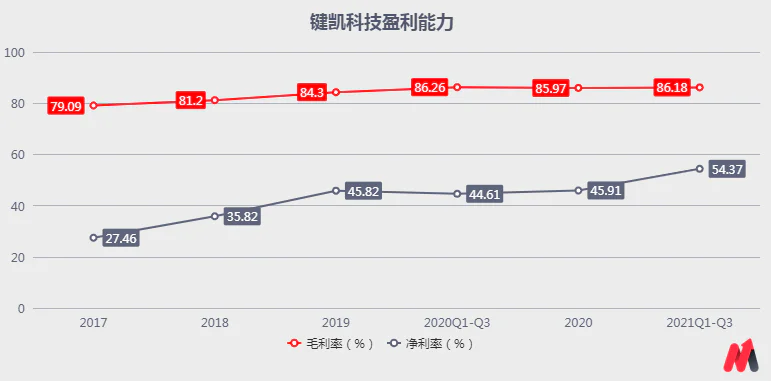

结合业务发展来看,键凯科技在占据国内市场半壁江山的基础上,公司业务发展从追求份额转向追求利润。2018年起,公司每年利润增速均高于营收增速。

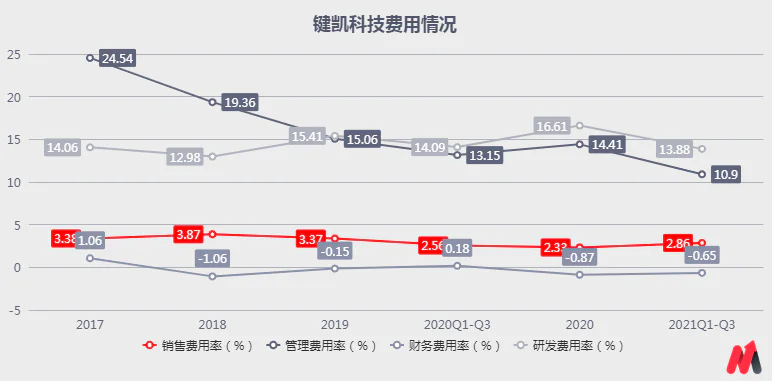

主要受益于公司业务规模上升带来的成本优势以及费用端持续优化,公司的盈利能力呈上升趋势。其中,营收规模增加带来销售费用率、管理费用率的摊薄,管理费用率由2017年的24.54%下降至今年前三季度的10.9%;销售费用率由2017年的3.38%下降至2.86%。

(资料来源:公司公告)

不过,需要注意的是,今年前三季度研发费用率占比略有下降,主要由于公司在研的创新药伊立替康二期临床虽然7月份启动入组,但首例病人完成入组在今年11月份,因此前三季度研发费用率占比略有下降。且结合11月份才开始入组第1个患者,21年4季度公司的研发费用率较去年同期应该也会略有下降,而公司净利率可能还会进一步提升。

但在2021年低基数上,预计2022年3季度、4季度研发费用率可能略有提升,届时公司的净利率水平可能会有所下降。

三、未来发展空间较大

1)下游客户产品终端销售放量,行业景气度高

回顾来看,公司国内合作客户长春金赛、特宝生物、恒瑞医药和江苏豪森的产品分别于2014年、2016年、2018年和2019年上市;公司国外合作客户Entellus(史赛克子公司)、Endologix、Access Closure( CardinalHealth 子公司)、Covidien(美敦力子公司)、Augmenix(波士顿科学子公司)等企业产品分别于2012年、2013年、2014年、2015年(欧洲)、2015年(美国)上市。

相对应,随着公司合作客户药物、医疗器械产品的陆续上市,公司的业绩快速增长。具体来看,2017年以来,公司营收均以30%以上速度增长且每年有所增加。

2)海外业务有所突破,公斤级订单大幅增加驱动业绩高增长

2021年公司在原有国内外业务稳健发展的基础上,海外药品业务开拓有新的突破。具体来看,前期公司海外客户主要是药物研发的临床前阶段采用键凯科技的产品,但推进临床后,出于对供应稳定的担忧会换成日本NOF等跨国企业产品。

但今年公司海外客户新增17个公斤级订单,远超之前每年的2-3个订单,这说明海外客户将临床后的订单也委托给键凯科技,公司大规模的稳定供应能力得到肯定(目前,国际客户目前3个在临床三期,5个临床二期,十余个临床一期或即将进入临床一期的项目)。

相对应,公司2021年前三季度的业绩也大幅提升。2021年前三季度,公司收入、利润增速均实现翻倍。

当然,市场关注较高的关于mRNA疫苗LNP递送系统使用的聚乙二醇原料订单也有增量贡献,但该项目今年前三季度收入贡献仅3500万左右,占比较小。若剔除该项目,公司今年前三季度收入预计仍有2.267亿元,增速高达80%,仍为2017年以来最高。

因此,公司今年前三季度业绩高增长主要是内生增长驱动。

此外,基于下游客户一般第3季度、第4季度采购需求均会上升,相对应键凯科技收入第3季度、第4季度收入会提升,且2017年以来,公司第4季度均为全年收入最多来看,妙投预计键凯今年第4季度收入仍可能为全年最高。

结合键凯2021Q1/Q2/Q3收入分别为0.7/0.86/1.06亿元,则预计公司2021Q4收入不低于1亿元,增速不低于64%;2021全年预计不低于3.62亿元,增速不低于93%,即2021Q4公司业绩仍有望高增长。

3)公司推进产能扩充,保障订单推进和消化

根据公司2021年12月31日投资者关系记录表,公司辽宁盘锦的扩建产能预计2022年3季度试产,届时公司产能将是目前年产2吨产能的6-10倍,有望保障公司订单的推进和消化。

即键凯在下游海外客户开拓有所突破,公斤级订单增多的情况下,也加快公司聚乙二醇原料产能的扩产推进,未来公司的业绩高增长有望持续。

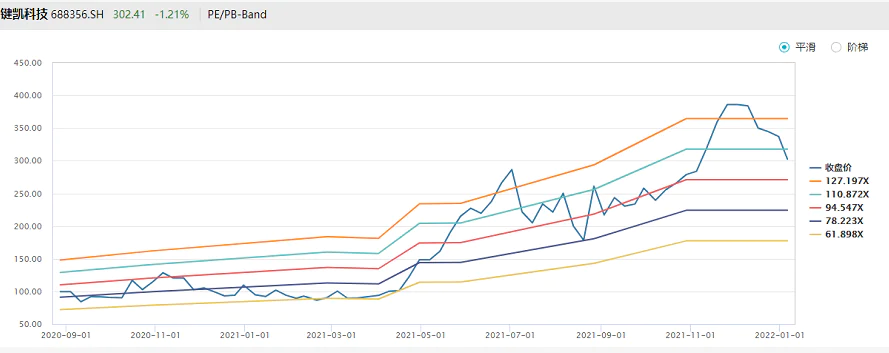

因此,键凯科技作为国内聚乙二醇原料及衍生物领域的龙头企业,在行业景气度较高和公司海外业务开拓有所突破的情况下,公司未来业绩增长具有较强的支撑。结合估值来看,截至2022年1月6日收盘,键凯科技的估值为105倍,略高于中位值水平,估值相对合理。

即长期来看公司仍具有投资价值。

(资料来源:Wind)

评论