出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

德方纳米是国内磷酸铁锂材料头部企业,其自创的液相法磷酸铁锂具有循环寿命长、成本低等特点,是宁德时代、比亚迪等企业的磷酸铁锂正极材料核心供应商。受益于汽车电动化和储能行业的高速发展,2021年公司预计实现归母净利润7.6亿元–8.3亿元,扣非归母净利润7.3-8亿元,同比扭亏。

从股价走势来看,德方纳米的走势与宁德时代具有强相关性,从2019年上市以来,公司股价从上市IPO时的41.78元上涨至最高时的678元,不到3年涨了15倍。

(数据来源:东方财富)

那么,德方纳米的行业龙头地位稳不稳?主营业务质量如何?产品真的具备优势吗?今日妙投带领大家一探究竟。

本文核心看点:

1、德方纳米行业龙头地位不稳,纳米产品优势不明;

2、供应商集中度高,前五大客户占比超过90%,且较为强势,德方纳米在供应链中处于弱势地位。

一、龙头地位不保、“纳米”优势不明

1、龙头地位不保

德方纳米是一家集研发、生产和销售纳米材料及其应用产品为一体的企业,于2019年登陆深交所创业板。公司主营纳米磷酸铁锂及碳纳米管导电液,其中纳米磷酸铁锂为公司营收主要来源,2020年公司的纳米磷酸铁锂营收占公司营业总收入的96.32%。

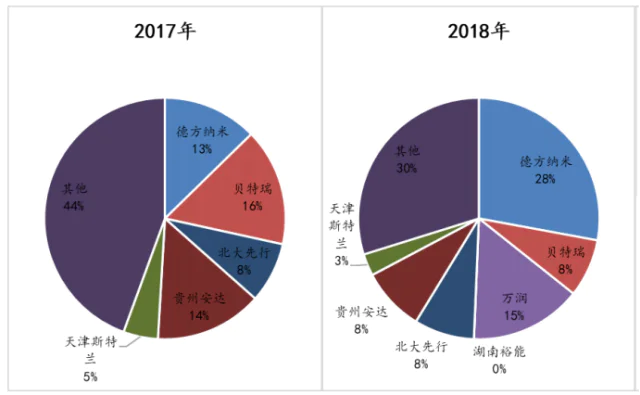

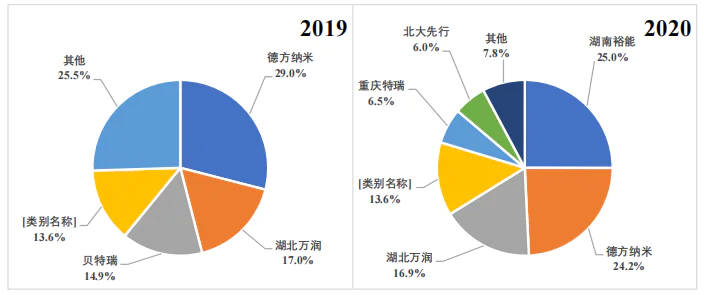

从行业整体来看,磷酸铁锂行业格局基本维持稳定,近年磷酸铁锂行业市场集中度在不断提升,从2017年CR5的56%提升至2020年的76%,基本由德方纳米、贝特瑞、万润、湖南裕能、国轩高科以及比亚迪所垄断。其中,德方纳米在2018年市场份额稳定排在第一,2019年市场份额达到29%。

但是,2020年公司由于原有产能不够,新产能还没建成,市场占有率下滑至24.2%,被湖南裕能的25%的占有率反超。

(数据来源:华安证券)

(数据来源:高工锂电、湖南裕能招股说明书)

湖南裕能和湖北万润这两家还没正式上市,规模已经不比德方小了。为了扩产,近期这两家已经向交易所递交了IPO上市申报书。

从市场占有率分布来看,随着各厂商陆续扩产,产能提升,磷酸铁锂头部企业之间争夺市场份额的竞争日趋激烈。

2、“纳米”优势不明

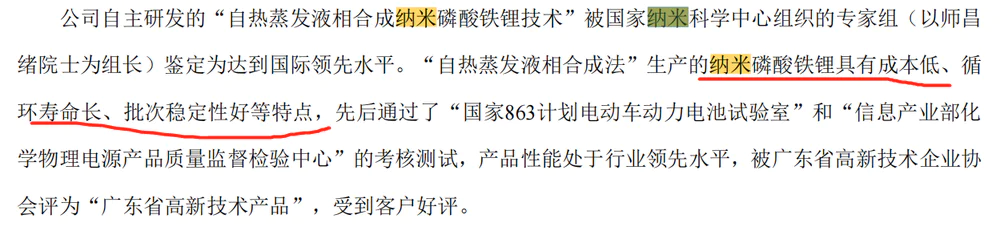

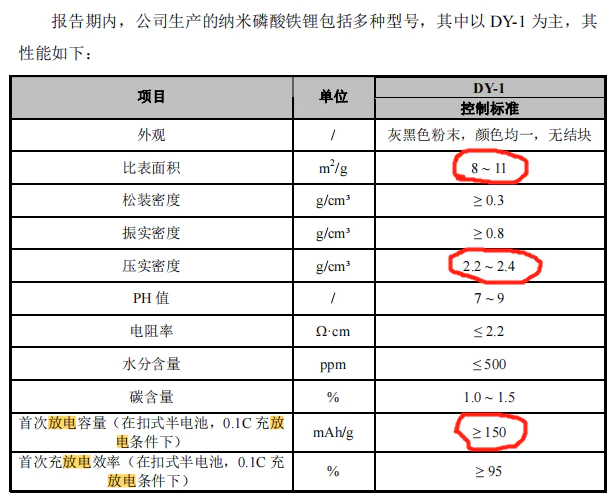

根据德方纳米的介绍,公司独家采用“自热蒸发液相合成法”生产纳米磷酸铁锂,拥有自主知识产权,产品具有生产成本低、循环寿命长等特点。

(数据来源:公司年报)

动力电池有几个值得关注的指标,分别是压实密度、放电容量、放电效率、循环寿命。同等条件下,压实密度越高,放电容量越高,放电效率越高、循环寿命越长,动力电池的性能越好。

德方纳米用液相法做成的纳米磷酸铁锂,其粉体压实密度能达为2.2-2.4g/cm3以上,0.1C放电容量达到150mAh/g(DY-5系列能达到154mAh/g),放电效率95%以上,循环6000周以上。

(数据来源:德方纳米招股说明书)

(数据来源:德方纳米官网)

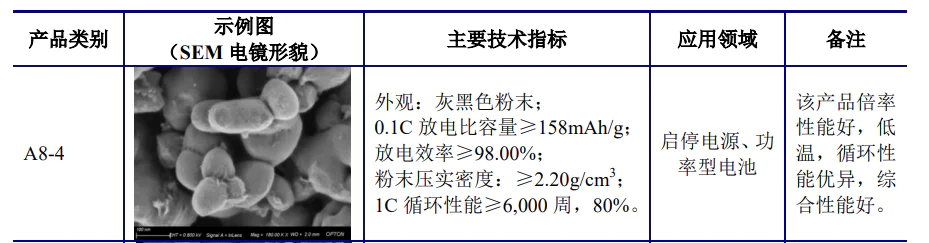

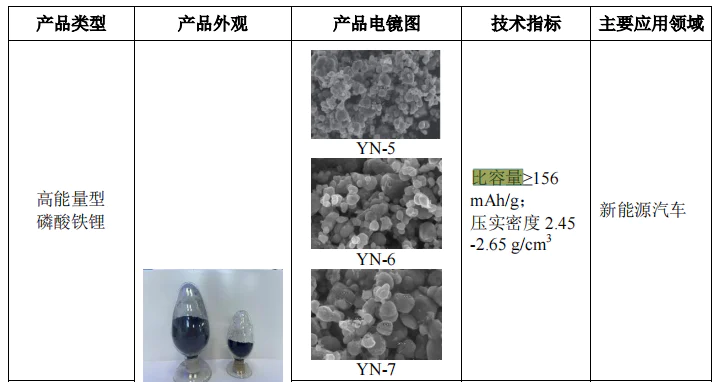

我们来看一下德方纳米同行的产品。我们选取2020年正极材料前三名厂商(湖南裕能、德方纳米、湖北万润)的产品作为对比。

数据显示,湖北万润的正极材料,其粉体压实密度也能达为2.2g/cm3以上,0.1C放电容量达到158mAh/g以上,放电效率98%以上;湖南裕能的正极材料粉体压实密度可达2.45-2.65g/cm3以上,0.1C放电容量达到156mAh/g以上。湖北万润和湖南裕能的产品指标略高于德方纳米。

(数据来源:湖北万润招股说明书)

(数据来源:湖南裕能招股说明书)

因此,单从公司产品和行业竞争对手产品的指标对比来看,德方纳米没有形成可靠的技术壁垒,德方纳米的产品并不具备明显的优势。#纳米技术制成的纳米磷酸铁锂言过其实了

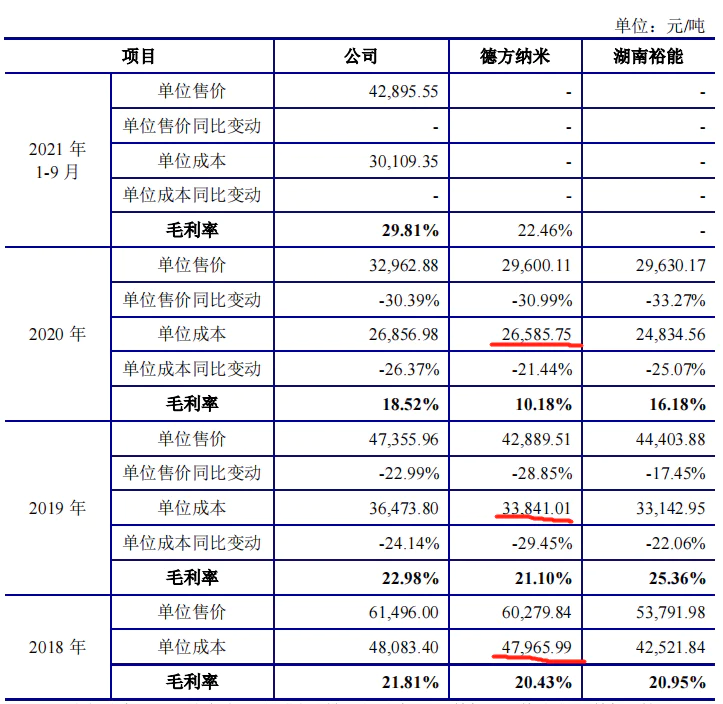

除了技术指标不占优势外,德方纳米在财报中反复提到的降低成本,效果有怎么样呢?

根据相关披露数据,公司的纳米磷酸铁锂在成本上处于行业正常水平,单位成本显著高于龙头湖南裕能,略低于湖北万润。可见,德方纳米的纳米磷酸铁锂并不具备成本优势。

(数据来源:湖北万润招股说明书)

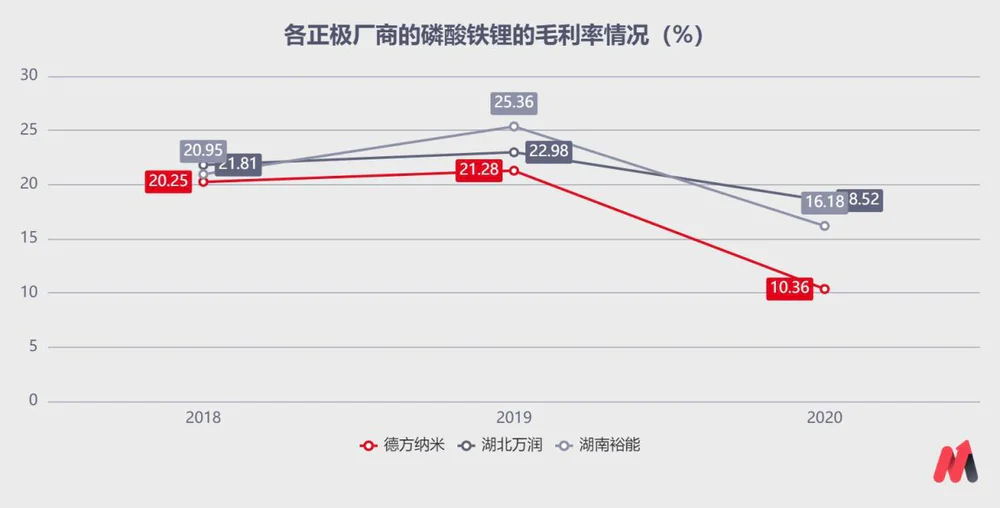

另外,根据相关公司的披露数据,2018-2020年,德方纳米的纳米磷酸铁锂的毛利率分别为20.25%、21.28%、10.36%。同期,湖南裕能的磷酸铁锂毛利率分别为20.95%、25.36%、16.18%;湖北万润的磷酸铁锂毛利率分别为21.81%、22.98%、18.52%。德方纳米的毛利率显著低于同行业的同期水平。可见,德方纳米的产品并未因为成本获得较高的盈利能力。

(数据来源:各公司披露数据)

3、营利能力不佳

随着汽车厂商和电池厂商的电池工艺革新和突破,比亚迪推出“刀片电池”,宁德时代推出CTP电池,将磷酸铁锂动力电池能量密度提高,再加上磷酸铁锂相对于三元电池具有安全性和成本优势,使得磷酸铁锂动力电池在乘用车上的装机份额逐渐增加;另一方面,由于磷酸铁锂自带的成本低性能好等优势,储能、5G以及船舶等领域对磷酸铁锂电池的需求也大幅增加。

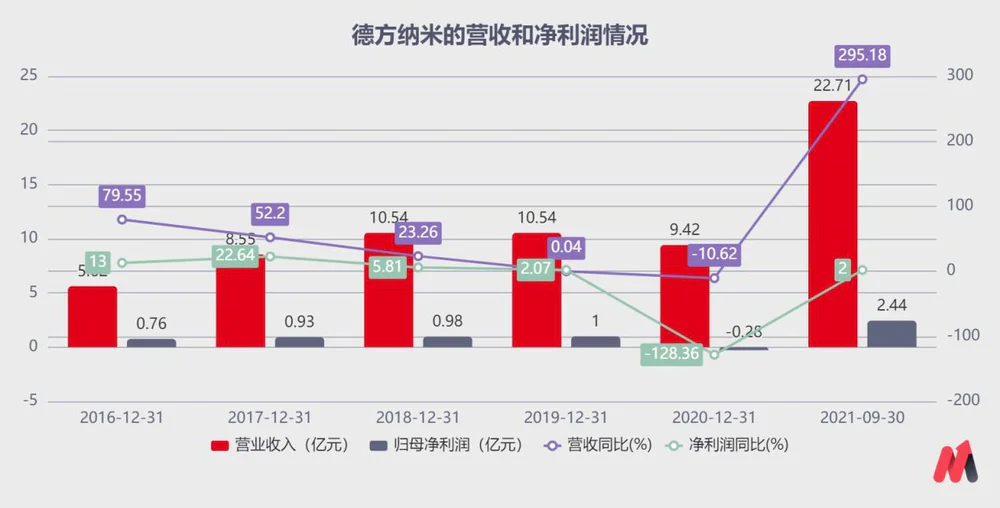

2018-2019年,德方纳米的营收分别为10.54亿元、10.54亿元,归母净利润分别为0.98亿元、1亿元。2020年,公司的营收为9.42亿元,同比下跌10.62%,归母净亏损2600万元。2021年前三季度,公司的营收提升至22.71亿元,同比增长295.18%;归母净利润2.44亿元,扭亏为盈。

(数据来源:公司财报)

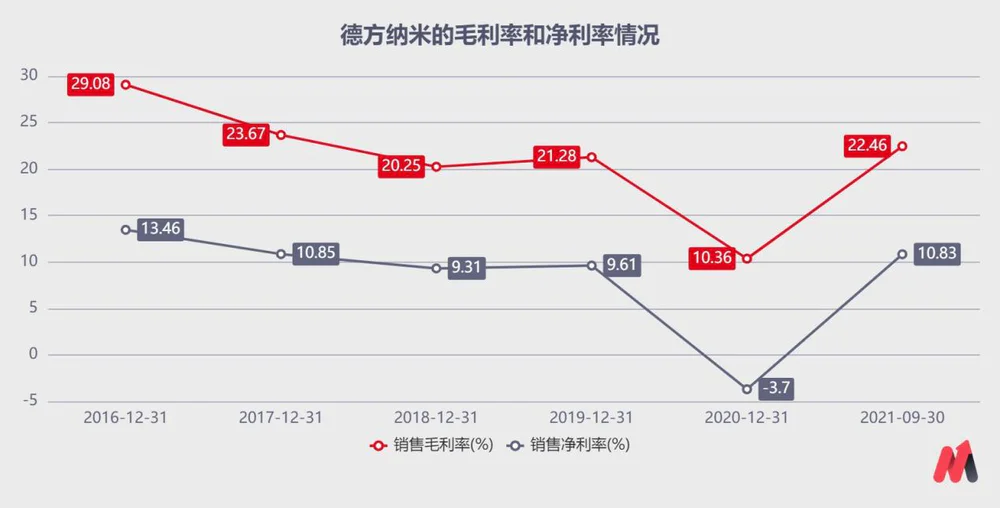

但是,从公司的毛利率与净利率来看,排除2020年因为疫情导致的极端数据(毛利率10.36%,净利率为负),2021年前三季度整体的毛利率与净利率虽然较2019年有所回升,却仍然处于较低水平。

(数据来源:公司财报)

此外,2021年前三季度的毛利率分别为17.40%、24.58%、23.42%;净利率分别为8.96%、11.47%、11.30%。在磷酸铁锂攻城拔寨反击三元锂,市场份额大幅度提升时,第三季度德方纳米的毛利率和净利率又开始下滑。

(数据来源:公司财报)

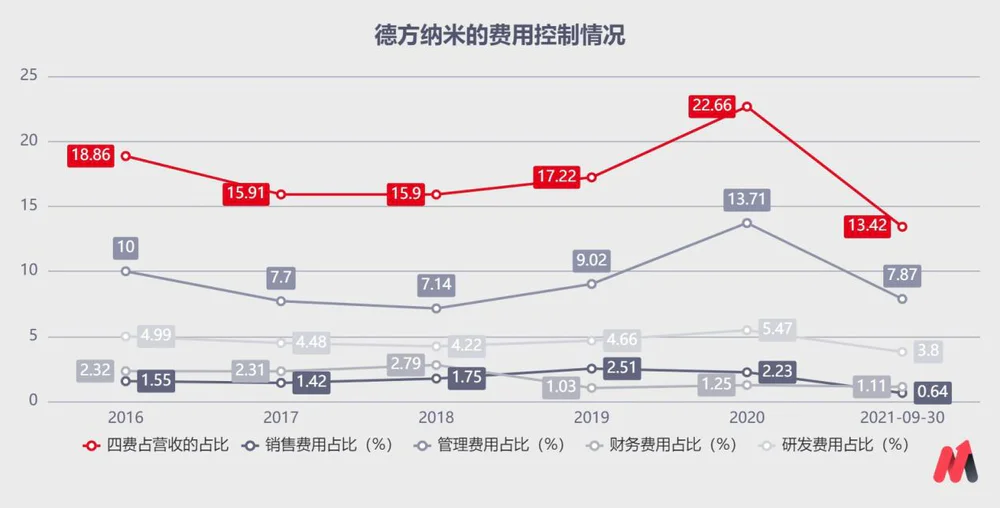

从公司的费用控制来看,公司的销售费用、管理费用、财务费用均到达历史低点附近。2021年前三季度,公司的研发投入的占比为3.8%,较2020年下降了1.67个百分点,较2019年下降0.86个百分点,已经创下新低。

(数据来源:公司财报)

公司的相关费用基本已经被压缩到最低水平附近,很难有继续下降的空间。

4、碳纳米管导电液业务持续萎缩

德方纳米除了纳米磷酸铁锂业务外,还有一部分是碳纳米管导电液业务,产品主要用作锂离子电池(包括磷酸铁锂电池、三元材料电池等)正负极的添加剂,以提高其导电性。

(数据来源:公司财报)

根据德方纳米的介绍,碳纳米管导电液的市场规模相对较小且竞争激烈,公司的碳纳米管导电液的产销规模逐年减少。

碳纳米管导电液的营收从2016年的5146.19万元,下降至2020年的3351万元,营收占比在持续下滑,从2016年的9.16%下降至2020年的3.56%。2021年的上半年,已经看不到碳纳米管导电液这块业务的描述了。#不要盲目吹“纳米”了

主营业务不具备优势,德方纳米在行业上下游的情况如何呢?

二、石头缝里的山药——两头受挤

德方纳米以其独创的“自热蒸发液相合成磷酸铁锂”技术,和下游大客户绑定。

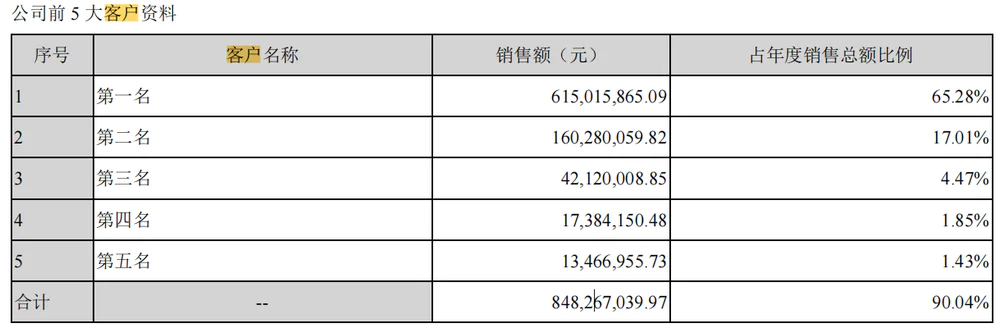

从销售端来看,2016-2020年,德方纳米的前十大客户的合计销售收入占营业收入的比重均超过90%,第一第二大客户分别为宁德时代和湖北金泉,第一大客户的占比超过65%,第一第二大客户的销售占比超过80%。

(数据来源:招股说明书)

(数据来源:2020年公司年报)

虽然德方纳米对宁德时代的依赖非常严重,但是宁德时代同时也是湖南裕能、湖北万润的第一大客户。其中,2020年,宁德时代及时代系汽车厂商在湖南裕能采购的金额,占湖南裕能整体营收的比重为59.98%;2020年宁德时代在湖北万润采购的金额,占湖北万润的营收的比重为59.43%。湖南裕能和湖北万润对宁德时代的销售占比,较德方纳米更低、更合理。

这种情况下,德方纳米对于宁德时代这种超级大客户,议价能力是非常低,在产业链上相对比较弱势。

再看成本端,从全球已探明锂盐竞争格局来看,锂矿资源呈现非常明显的寡头垄断特征,CR6占比为84%,目前锂资源市场的有效供给主要集中在国外的SQM、ALB、FMC,以及国内的天齐锂业和赣锋锂业等几家龙头企业手中。

根据相关数据,从短期和长期来看,锂矿资源都将处于紧平衡和短缺状态,涨价是必然。

而德方纳米采购的前五大供应商的占比达44.23%,比较集中。这样的行业格局又决定了德方纳米在上游供应商面前的议价能力也比较弱,德方纳米不得不承受上游的锂矿资源涨价带来的成本上升。

三、总结

德方纳米将纳米技术引入动力电池正极材料,但是从技术和成本上没有带来明显的优势,产品与同行业对比也无明显亮点。从财务数据来看,公司2019年上半年已经开始负增长,盈利能力持续走低。2020年磷酸铁锂市场转好,但是公司在短暂的“回血”后,毛利率和净利率又开始下滑,盈利能力下降。

德方纳米所处的电池正极材料行业,由于正极材料市场竞争非常激烈,且上游供应商和下游客户都相对强势,所以德方纳米在产业链上处于弱势地位。此外,德方纳米的客户集中度过高,第一大客户宁德时代的销售占比超过65%,有一定的经营风险。

评论