出品 | 妙投APP

作者 | 张博

头图 | 视觉中国

2019年7月,澜起科技成功登陆科创板,上市首日市值一度突破千亿元。但与之相对应的却是业绩表现并不乐观——自2019年起,澜起科技的业绩持续低迷,其营收规模持续下滑甚至萎缩。

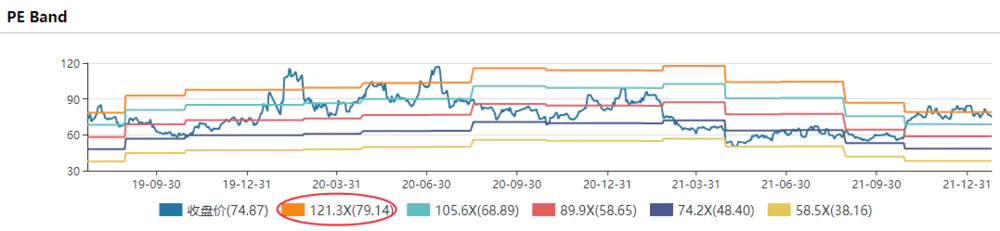

不过,澜起科技目前仍享受百倍PE。截至2022年1月28日,澜起科技PE(动)为122倍。

澜起科技的产品主要是内存接口芯片和津逮服务器平台。2018-2020年,内存接口芯片都占据90%以上的收入比例,单一产品独大。

需要探究的是,为何澜起科技业绩自上市起持续低迷却备受市场追捧?未来还有哪些增长点?

本文核心看点:

1.上一代主力产品DDR4内存接口芯片市场总体容量有限,同时景气度周期见顶,因此导致澜起科技收入增长停滞;

2.目前澜起科技的内存接口芯片产品处于景气度回升的周期,DDR5内存2022年开启启动推广,预计2022-2024年是高速发展期;

3.新业务津逮服务器平台成长性超预期,2021年Q3收入增长43倍,景气周期刚刚开始。

上一代产品DDR4天花板见顶

澜起科技主营业务收入来源是内存接口芯片,其主要作用是提升内存数据访问的速度及稳定性,目前CPU与内存读取速度差距日益拉大,CPU主频由3.73GHz提升至5.30GHz,而内存颗粒核心频率只从133MHz提升到了200MHz,内存读取速度的提升远不及CPU计算速度的提升。

内存接口芯片,可以在不影响内存容量的情况下提升内存数据访问的速度及稳定性,以匹配服务器CPU对内存模组日益增长的高性能及大容量需求。

(资料来源:银河证券研报)

凭借领先的技术优势,澜起科技在行业内全球排名第二。但从2019年开始,澜起科技的收入开始停滞甚至下滑。

(资料来源:公司公告)

2021年前三季度归母净利润 5.12 亿元,同比降低41.62%。

(资料来源:公司公告)

公司的毛利率和净利率也出现了大幅度的下行,2016-2020年公司综合毛利率分别为51.2% /53.49%/70.54%/73.96%/73.27%,维持较高水平,但是2021年前三季度为49.13%。

(资料来源:公司公告)

澜起科技业绩下滑的原因主要有以下几点:

1、澜起科技的90%以上的营收由内存接口芯片贡献,但是上一代主力产品DDR4内存接口芯片市场总体容量有限,同时景气度周期见顶,所以收入开始停滞。

2、盈利能力大幅承压主要由于DDR4内存接口芯片进入产品生命周期后期价格下降,而且研发投入较上年同期增加。

3、造成毛利率较低的另外一个原因是公司的第二大主力产品津逮服务器平台开始放量,但是毛利率只有11.08%。主要是因为公司为了在产品初期抢占份额,有意牺牲部分收益,因此公司整体毛利率受其影响下降较多。

虽然澜起科技业绩自上市以来持续低迷,但是仍受市场追捧,这是因为澜起科技在2022年有可能重新开启增长之路,主要驱动因素有两个:

一是DDR5内存的更新换代会在2022-2024年大规模的展开,公司会受益于量价齐升的双重利好;二是津逮服务器平台销量远超预期,被国内公司广泛认可。

DDR5内存接口芯片开始正式应用

澜起科技在内存接口芯片领域深耕十余年,是全球可提供从DDR2到DDR5内存全缓冲/半缓冲芯片的主要供应商之一。随着内存由DDR2、DDR3演进到DDR4,数据传输速率由800MT/s、1600MT/s演进到3200MT/s,DDR5有望成为下一代主流技术。

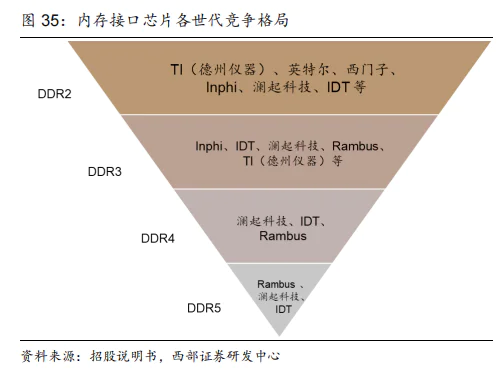

内存接口芯片需要三重认证,进入壁垒高,市场“小而美”。内存接口芯片市场相对封闭,新进入者需要经过 CPU、DRAM、OEM 厂商三重全方位严格认证,才能大规模商用。

DDR5时期,全球市场中可提供内存接口芯片的主要厂商共有三家,分别为澜起科技、IDT和 Rambus。公司前瞻布局,有望在DDR继续保持领先地位,享受行业成长带来的收入增长机会。

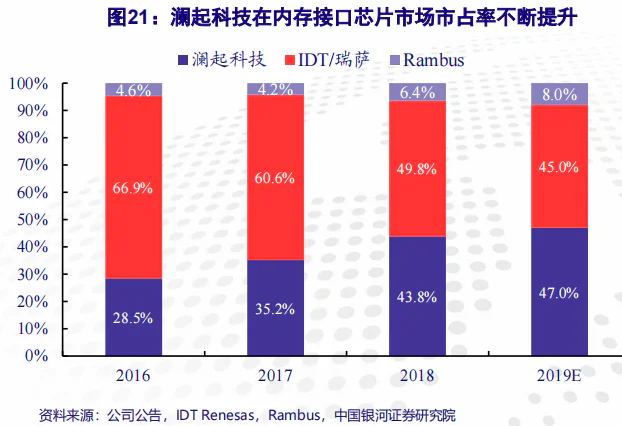

澜起科技市占率从2016年的28%提高到2019年的47%,2020年澜起科技市占率为42%,市占率有望在DDR5时代进一步提升。

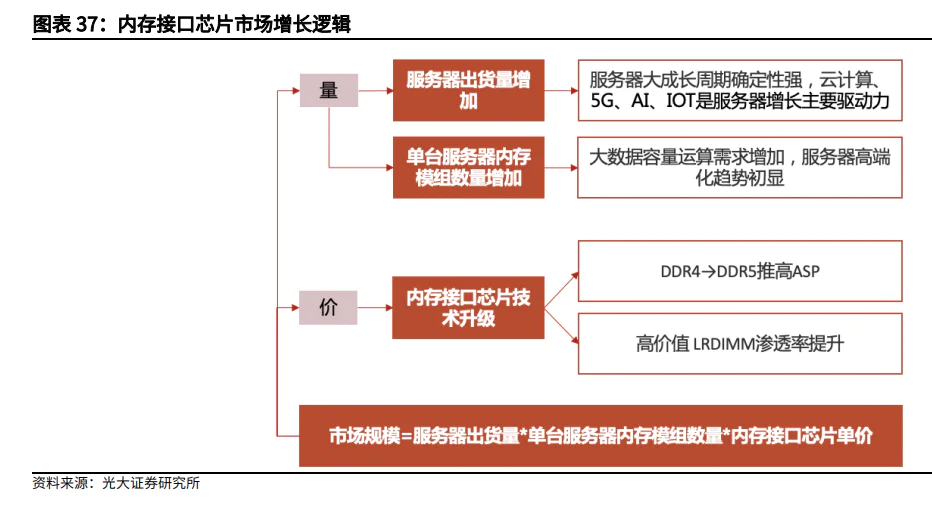

内存接口芯片主要应用与服务器市场,根据市场预测,未来5G建网的IT化趋势下,针对边缘计算的微型服务器也将会在未来3-5年显著成长。全球四大云计算厂商亚马逊、谷歌、微软、Meta2021前三季资本性支出达到309.72亿美元,维持+36.62%高增长。

内存接口芯片每一次世代升级都会拉升产品的单价。根据公司披露的数据,公司内存接口芯片主销产品从2016年DDR4 Gen1.5升级为2018年DDR4 Gen2.0子代,平均单价从15.39元/颗增长到18.14元/颗。从2020年开始,DDR4产品进入生命后周期,因此价格持续下滑。随着DDR世代升级, 公司互连类芯片单颗价值量有望显著提升。

Intel支持DDR5的下一代服务器CPU有望在2022年上半年推出。根据内存模组厂商的预计来看,DDR5有望在2021-2023年期间逐渐成为内存主流。未来随着新的服务器CPU推出,DDR5内存模组迅速迭代,进而带动内存接口芯片及配套芯片的大规模放量。

相对于另外两家竞品公司,澜起科技的优势非常明显:

一是Intel 2018年通过全资子公司Intel Capital间接持有公司8.99%的股权,通过入股与澜起多层次深度绑定。 Intel占据全球服务器CPU市场近 95%的份额,在服务器市场占有绝对垄断地位,公司的内存接口芯片得到Intel的认证后,可以更快速地投入到服务器应用市场并抢占份额,从而持续受益服务器市场规模的扩大。

二是公司2013年推出 DDR4 服务器内存缓冲芯片,同时发明了“1+9”分布式缓冲内存子系统框架,被 EDEC采纳为国际标准,成为DDR4 LRDIMM 的标准设计。

因此,澜起科技在DDR5内存接口芯片的推广阶段,有望受益量价齐升的双重利好。另外,津逮服务器平台还将成为第二增长极。

津逮服务器平台销售增长43倍

2013年6月,前中情局职员爱德华·斯诺通过英国《卫报》和美国《华盛顿邮报》向全世界宣布,美国有一项代号为"棱镜"的秘密项目,美国国家安全局和联邦调查局通过进入微软、谷歌、苹果、雅虎等九大网络巨头的服务器,监控美国公民的电子邮件、聊天记录、视频及照片等秘密资料。

斯诺登提供的文件表明:美国针对全球主要国家的政府部门和知名企业进行了监听,全球舆论随之哗然。

(图片来源:网络)

从那时起,信息安全就被提到了一个至关重要的高度,国内展开了对网络安全的全方位的建设。但是有些硬件设备一直在用美国的产品,短期内还无法全部替换,比如国内电脑上使用的CPU,都是英特尔或者AMD的,在服务器CPU,英特尔又占据了90%以上的份额,如果英特尔的CPU开了“后门”,那所有的信息安全都无从谈起。

当前芯片电路规模庞大、制作流程复杂,不管是硬件木马或后门还是疏忽带来的漏洞或前门,往往会带来潜在的系统安全风险,如何能有效地监控芯片进程,一直是国内非常关键的一个问题。

澜起科技发布了津逮服务器平台,一定程度上解决了芯片安全的问题。

2018年底,澜起科技负责整体模块及部分芯片的设计、清华大学提供可重构计算处理器(RCP)的算法、Intel提供CPU内核芯片的津逮服务器平台研发成功。

津逮服务器平台能够在运行过程中快速检测出由于遭受恶意硬件攻击或者由于硬件漏洞、前门、后门被非法利用而引起的CPU非预期行为,是全球第一款用第三方硅模块来动态监控处理器内核硬件安全状况的商用CPU芯片,在安全可控方面优势显著,受到国内信息安全的行业的广泛认可。

2020年津逮服务器平台实现收入2965万元,同比增长82.13%。2021年4月,澜起第三代津逮服务器平台量产上市,第三代CPU采用10nm 制程工艺,支持64通道PCIe 4.0,最高支持8通道DDR4-3200内存,单插槽最大容量6TB,其最高核心数为28核,最高基频为3.1GHz,最大共享缓存为42MB,实现了较大幅度的性能提升。

2021前三季度,澜起科技津逮服务器平台实现销售收入为 4.77 亿元,营收比从2020年的1.63%提升至目前的30%左右,增长迅速。

国内知名服务器厂商如新华三、联想、宝德、长城等均已推出支持津逮CPU的服务器产品。

Intel是澜起科技的股东,津逮服务器平台需要向Intel采购CPU,因此公司存在关联交易。

2021年,8月10日,公司发布《澜起科技股份有限公司关于增加2021年度日常关联交易额度预计的公告》,因业务发展超预期需要增加采购金额,2021年度澜起科技与英特尔公司日常关联交易额度增加至15亿元人民币,这是年内第三次关联交易额度,主要为公司向英特尔公司采购原材料及研发工具等。

在2022年1月6号公司发布的《投资者关系活动记录表-2021年12月》中,公司董秘介绍,2022年的关联交易额度提升到了25亿,说明了津逮CPU持续的市场开拓进展显著,已被越来越多的客户所认可和接受,相关订单持续并且上了一定规模。

(资料来源:公司公告)

2021年关联交易15亿,2022年关联交易25亿,采购额增加了66.7%,因此可以预期,2022年的销售金额会进一步提升。

虽然澜起科技的成长性在2022年值得期待,但是公司也有一些风险需要注意:

(1)美国预计2022年可能多次加息,公司股价可能被外围市场影响引起股价回调,公司的估值也处于历史高位,谨防估值下杀。

(2)公司的下游客户主要为三星、美光和海力士,客户集中度较高,如果这三家厂商采购公司内存接口芯片的订单有所减少,公司的收入会下降较多。

(3)公司产品收入确认要看22年1季报的情况,只有业绩开始实质性的开始放量,机构资金才可能介入。

评论