出品|妙投APP

作者|段明珠

短视频赛道作为少有的流量洼地,过去几年发展的风生水起,格外受资本市场的关注。以至于快手顶着“短视频第一股”上市时,一度获得万亿市值。

但随着国内流量大盘整体见顶,短视频流量端增长也放缓,玩家们不得不开始精细化运营,向每个“毛细血管”要增量。同时,海外互联网用户规模及时长稳步提升,且竞争格局未定,也促使国内玩家出海求增长。

由于短视频赛道进入成熟期,商业化的压力也更切实落在各玩家身上。目前短视频平台主要变现模式为广告、直播电商、直播打赏,其他尚未成熟的模式还有游戏、本地生活等;不同方向的发展空间、景气度、行业格局也会影响到平台的商业化空间,进而对其市值/估值产生作用。

目前短视频赛道呈现三强模式:已上市的短视频平台为快手,屡有上市传闻的字节跳动旗下的抖音,业务涉及短视频的上市公司腾讯;其余如欢聚(YY)等小玩家几无抗争之力。

可见,投资短视频行业需进一步明晰以下问题:

1、从流量端看,短视频行业的增长空间还有多少?

2、从变现角度看,短视频行业的商业天花板有多高?

3、从具体标的看,短视频三剑客谁更有前景?

事实上,今年短视频赛道即使流量见顶,若商业潜能得以进一步开发,仍有投资机会。以快手为例,其股价已从最低点的60多回升至近百元。

本篇将围绕上述三个问题,进一步探讨赛道玩家的投资价值。

一、流量端:向“毛细血管”要增量

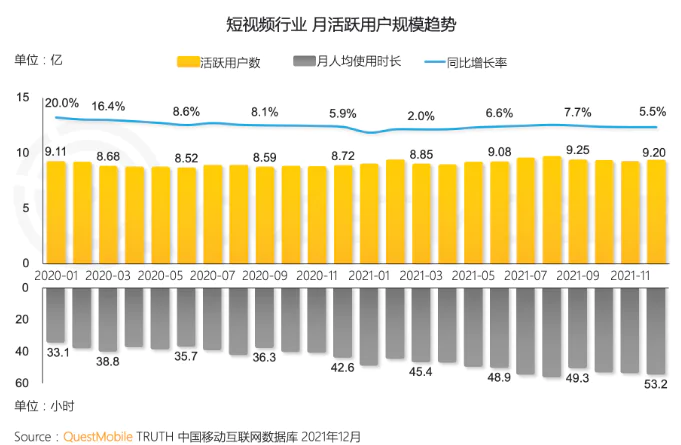

截至2021年6月,我国网民超10亿创历史新高,网络视频用户达9.44亿,其中短视频用户达8.88亿;而一年前短视频用户已达8.18亿,相比2018年底增长1.25亿,可见短视频渗透率涨幅明显触顶(CNNIC)。

好在短视频用户时长不断提升。自2020年Q2短视频用户时长超过即时通讯,至今仍居各类 App 首位。2021年6月,53.5%的短视频用户每天都会观看短视频,人均单日使用时长达125分钟(《2021中国网络视听发展研究报告》),9月每日使用时长占比达到 31.6%,同比增长4.7%,为仅有的时长占比不断提升的应用类型,并持续侵蚀即时通讯、在线视频等使用时长。

短视频平台在加速挖掘新用户群体(“银发群体”、Z世代)和下沉市场。

截至2021年9月,50岁以上的银发用户数达2.47亿,同比增长19.3%;Z世代用户数达3.12亿,同比增长13.5%(QuestMobile);得益于网络软硬件不断完善,我国农村网民达2.97亿,互联网普及率为59.2%,仍有进一步增长空间(CNNIC)。

各短视频平台也制定了新的增长计划,直观的是用极速版来争取获取新用户。比如2021年抖音极速版MAU同比增速达46.4%;快手极速版同比增速达27.2%,MAU逼近主站,相当于再造了一个快手app(具体情况将在第三部分展开介绍)。

看起来短视频更具增长潜力的市场来自海外。

首先,全球移动互联网用户的渗透率仍有较大提升空间。根据 APUS 全球数字基因库,2020 年全球移动互联网渗透率达到 56.9%;且由于各区域差异较大,虽然北美、日韩等地渗透率能达到85%以上,但东南亚、南亚等新兴市场渗透率普遍低于中国,短期红利和长期发展潜力均较突出。

其次,从经济发展水平来看,北美、日韩虽进入壁垒高,但变现能力更强;东南亚则受益于中国手机品牌在当地智能手机市场上占据主导地位,短视频方便通过预装货应用商店等渠道进入。

最后,从发展阶段看,根据国海证券的研究,海外短视频起源早但整体发展节奏慢于国内1-2年时间;东吴证券通过对 Instagram 的全球化进程的研究,发现短视频行业全球化发展阶段类似2016年的 Instagram。数据上来看,2020年海外主要市场头部短视频平台的MAU渗透率在30%左右,同期中国短视频MAU渗透率达到 88%。

所以,中国短视频平台有望通过复制国内成功经验,在海外市场获得一些先发优势。考虑到海外多地区差异性, 未来3-5 年短视频平台在海外市场仍能有较大增长空间。

二、商业化:逐鹿多条赛道

互联网流量变现主要模式为广告、电商、游戏,其余的还包括知识付费、直播等。目前短视频平台几乎尝试过以上多种模式,甚至还向本地生活、2B业务延伸,但各模式的商业化空间和目前进展各有不同。

1、广告

广告是包括短视频平台在内所有互联网平台流量变现的主要方式。

近年来中国互联网广告市场整体增速放缓。2010-2020年我国互联网广告市场规模复合增速达40%以上;但从2020年起,受疫情、政策和行业等元素影响,广告市场增速已降至10%左右。2020年中国互联网广告收入4971.61亿元,比2019年度增长13.85%;初步统计2021年中国互联网广告规模将接近5500亿元;2022年互联网广告市场规模预计为6718亿元,同比增10.5%(QuestMobile)。

其中,凭借流量优势,短视频行业的广告起步晚但增速最快,在市场中占比也逐渐增加。根据华安证券,2021H1媒介行业互联网广告收入Top 5为短视频、新闻资讯、网络社交、在线视频、系统工具,其中短视频广告收入高达503.7亿元,全渠道收入占比高达42.6%,收入规模显著领跑其他媒介。

图片来源:华安证券

根据QuestMobile预测,短视频广告市场规模将会在2022年达到1252亿元,2023年则进一步提升至1380亿元。

2、直播电商

当前中国短视频业还开拓出直播电商的变现模式。

中国零售电商业已进入发展拐点:2021年12月,电商行业出现了量价双降的趋势(东方证券);网购用户规模增速下滑到3%左右;大部分品类线上渗透率已经接近或者超过50%。但直播电商已成为万亿级市场。

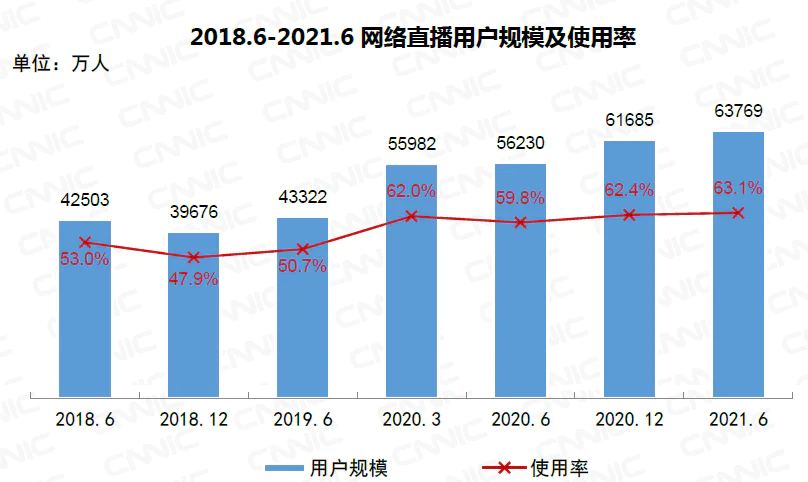

2020年,受疫情、国家政策扶持等多种影响,我国直播电商爆发式增长;当年市场交易规模已经达到2017年市场交易规模的65倍之多;而2021 年直播带货整体规模接近两万亿(《2021 年中国直播电商产业研究报告》)。截至2021年6月,我国网络直播用户规模达6.38亿,其中电商直播的用户规模已达3.84 亿,占网民总量的38.0%(CNNIC)。

图片来源:第48次《中国互联网络发展状况统计报告》,CNNIC

不过随着监管力度的加强和竞争焦点向供应链端转移,直播电商2022年也将从野蛮生长转向有质量的成长,但该业务仍能保持较高的发展增速。

根据艾瑞咨询预测,预计2023年直播电商市场规模将达到4.91万亿元,2021-2023年年复合增长率高达58.3%。

3、游戏

再来看游戏。

游戏业务的毛利高、现金流充沛、高增长,也确实为腾讯、网易等公司贡献了至少一半的营收,短视频平台当然也希望有分享这块蛋糕。

但目前短视频平台的游戏业务营收主要来源于游戏厂商的买量,本质上是另一种形式的流量贩卖。

如果单看市场空间,2021Q2中国游戏行业市场规模为734.58亿元,同比增10.81%;游戏用户规模为6.67亿人,增长基本见顶,单用户收入值可达110.13元/人;未来增长主要通过精品化内容和精细运营提升单用户收入获得,预计还有10%的年增幅空间。

而根据伽马数据,2019Q1手游与短视频用户重合度为75.30%,2020Q2两者重合度已提升至82.50%。按理来说,短视频平台依托自身的流量优势、资金实力,有望切入自研游戏市场。

可这实现起来较难。一方面,一款游戏能否成为爆品虽和流量宣传有关,但随着用户认知水平的提高,对游戏内容也提出更高要求,这对短视频平台来说并非短期能攻克的;另一方面,政策管控趋严,比如未成年保护,游戏版号已停发半年等,这对游戏行业新进入者更加不友好。

所以在2021年年底的裁员潮中,游戏部门是重灾区。

对各短视频平台来说,游戏蛋糕虽诱人,但仍处于投入期。

至于直播秀场、教育、2B业务等变现模式,出于行业空间有限、政策管控、行业竞争等各种原因,在近几年很难成为短视频平台重要的商业化途径。

三、短视频“三剑客”谁更有胜算?

短视频目前行业格局高度集中,字节系、快手系两家独大;不过视频号异军突起,依托微信生态有望成为第三极。

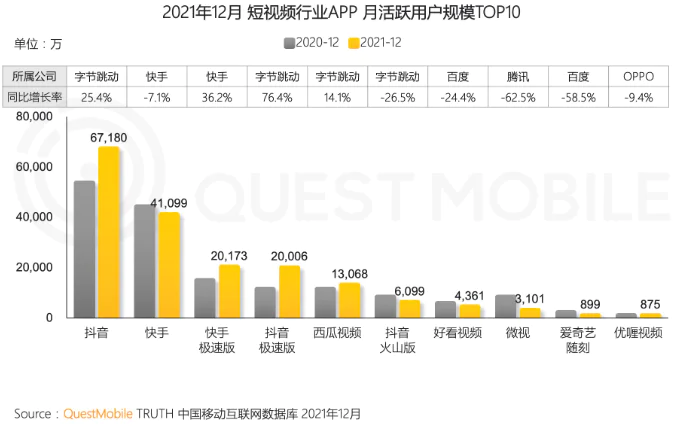

2021年9月短视频行业MAU(月活跃用户数)Top 5的产品均来自字节系与快手系,分别是抖音(6.72亿)、快手(4.16亿)、抖音极速版(1.92亿)、快手极速版(1.92亿)、西瓜视频(1.25亿);根据去重口径测算,行业CR1为72.61%,CR2为90.47%(CRn是指在某一个行业中,市场占有率排名前n家的公司的市场占有率之和),相比半年前均有提升(QuestMobile)。这说明短视频行业马太效应加剧。

不过上述数据未体现出微信视频号的“低调”崛起。视频号2020年1月内测,到年底DAU(日活跃用户数)即达到2.8亿;2021 年,视频号进一步获得微信多个流量入口,据公开报道,其DAU已超5亿,人均使用时长超35分钟,已经成为短视频赛道不可忽视的第三股力量。

那么,这三家短视频平台的发展态势如何?以下将主要从流量和商业化前景两方面进行讨论。

1、快手系

流量基本盘:

2021年Q4,快手主站MAU达4.1亿,主站DAU达2.2亿;极速版MAU达1.9亿,DAU达1.2亿(QuestMobile)。

结合过往数据(2020年Q4快手MAU为3.31亿,DAU为2.25亿;极速版MAU为2.25亿,DAU为0.86亿),可发现快手MAU增长接近天花板,未来重点要看从MAU向DAU的转化与留存情况。

而2021年Q4快手主站DAU/MAU为52.54%,同比增长0.31%,极速版DAU/MAU为61.06%,同比增长0.51%。即,快手用户黏性稳中有升。

用户时长上,2021Q4 快手人均单日使用时长同比增长37.1%至106.6分钟,极速版人均单日使用时长同比增长25.9%至99.1分钟,也反映出用户黏性增强。

海外市场上,在北美、日韩等地,快手系不敌字节系,于是避其锋芒。南美的巴西、东南亚的印尼为Kwai(快手海外版)重点布局的新兴市场;2021 年上半年Kwai在巴西、墨西哥等国家的下载量已超过 7600 万次,增长势头良好。而快手2021年Q2海外MAU1.8亿;Q3财报提到,海外MAU环比继续增长。

综合来看,快手DAU在中长期(2025年左右)应该能够达到4亿目标。

商业化前景:

快手的营收主要来自直播、广告、电商三块;其中直播在最初阶段提供了大量的资金弹药,但从2020年Q4起,广告成为营收主力;由于私域流量特性,快手的电商业务也发展较为迅速。

广告业务上,快手2021年Q2营收已接近百亿,Q3则达到109亿,同比增长76.5%;而Q3中国互联网大盘广告增速为9.5%,各互联网平台广告业务营收涨幅较小,如腾讯广告收入Q3同比微增5%至225亿元。

快手广告业务能获较高增速,一方面是因为其广告起步较晚基本盘还小;另一方面,其广告主结构受监管影响较小;同时也在尽量引入品牌广告主;且对比抖音,快手在广告加载率(5%)和单价上均还有提升空间。

展望2021年Q4,快手的广告业务在电商广告的正向带动(快手电商广告收入并入广告收入,Q4为传统电商旺季),以及整体行业承压的负面影响下,预计仍会稳健增长。

快手的电商业务2021年目标GMV(平台总交易额)下调后为6500亿。其前三季度GMV已达到4397.45亿元,同样考虑到Q4为电商旺季,其电商应该可以达成全年目标;2021 年双十一期间,根据星图数据,点淘、快手、抖音GMV占比分别为61%、22%、13%。不过快手电商的货币化率还不高,其他业务(含电商)前三季度总收入才50多亿。

快手的直播营收已多季度连续下滑,2021年Q3收入77亿元,环比略有回升。通常情况下影响直播收入有两个关键要素,付费用户数和单用户付费金额;之前快手直播付费用户数应呈下降趋势,而打赏属于“精神消费”,金额受到的影响因素较多,并不稳定。所以快手也逐渐不把直播当作主要变现模式。

至于游戏、本地生活、海外市场等,快手也还处于投入期,暂未看到有效产出。

综合来看,快手的流量大盘有望稳定在4亿;其2021年前三季度总收入达566.51亿元,同比增加39.3%。简单以现有增长率来计算,快手2022年总营收有望接近千亿。

不过,快手的增长是在高额营销投入的前提下取得。2021年前三季度,快手销售及营销费用高达339.46亿元,同比增长71.16%;好在Q3环比有下降趋势,若Q4及后续能保持这一趋势,费用端情况得到改善,其盈利能力将得到改善。

2、字节系

流量基本盘:

截至2021年9月,抖音、抖音极速版和西瓜视频的MAU分别达6.72亿、1.92亿,和1.25亿(QuestMobile)。

字节跳动预期抖音2021年的目标是达到6.8亿DAU,用户时长达到主站120分钟、极速版90分钟。

相比快手系,抖音的流量大盘更稳。2021年4月快手主站与抖音主站差距被进一步拉大,8月抖音极速版进一步反超快手极速版;不过在用户时长和使用频次上,抖音略逊于快手。而在用户年龄结构、城市结构上,快手与抖音已非常相似。

另外,字节系海外短视频TikTok截至2021年7月拥有6.9亿的MAU,DAU为 2.2 亿,而到2021年Q2凭借10亿的MAU处在海外短视频第一梯队;具体区域上,截至2021年6月,其在北美地区MAU达1.3亿,渗透率接近40%;巴西MAU达6738万,印度MAU达9700万(SensorTower);2018年以来平均获客成本约为23.49美元,高于快手,但回报率也远高于后者。

综合来看,字节系抖音在国内流量大盘能逼近7亿,国外有研究机构在中性评估下认为2025年可提高至14亿。

商业化前景:

有消息透露,字节跳动2021年全年收入约为580亿美元,同比增长70%;其中抖音(合并今日头条后)预计贡献80%左右的营收。

分业务来看,字节系广告业务一向强势。根据《2021年中国互联网广告数据报告》,2021年中国互联网广告收入排名TOP 10的企业中,阿里巴巴位列首位,字节跳动排名第二(市场份额为21%),两者广告收入规模均超过1000亿元。第三、第四名分别为腾讯和百度,收入均在500亿-1000亿元之间。

而抖音2021年广告营收约为1500亿。不过字节系整体广告业务已面临增长瓶颈,据《上海证券报》,字节国内广告收入也已停止增长。自媒体晚点LatePost则发文指出字节跳动2021年下半年广告收入增速降至30%-40%。

今后广告收入的增长可能更多会来自海外市场。根据一些券商调研结果,TikTok最新日广告流水在千万美元级别,但每日单用户广告收入大约为 Facebook的 27%,广告加载率也偏低,成长空间较大。

而抖音电商从2020年起也给字节带来了新的增量。2020年抖音电商全年GMV超过5000亿元,2021年目标GMV是1万亿。

虽然最终实现情况不得而知,但抖音电商最新的公开信中透露了一组2021年经营数据:超过860个商家累计GMV破亿,用户累计购买商品件数117亿+。

亦有消息说,字节系电商业务2022年目标为2万亿GMV;其中,来自抖音电商GMV目标为1万亿元,TikTok电商GMV目标为1万亿元(不过抖音电商否认了这一消息)。考虑到其海外直播电商刚布局,且刚关停了女装独立站,海外电商的推进可能不会如预期那样顺利。

除广告和电商两大业务外,字节系短视频的其余商业模式并未成熟,且由于是非上市公司,具体业务细节尚不得而知。但从流量大盘和商业化效率上来看,字节系高出快手系一大截。

目前字节跳动在私募股权二级市场的交易中,估值约为3000亿美元左右。

3、视频号

流量基本盘:

2021年6月视频号DAU已达到3亿人,根据视频号数字营销平台创始人透露,视频号DAU已达到4.5亿,人均时长35分钟,2022年底有望达到6亿日活。视频号主要可盘活微信生态存量、带来增量。

即使按照现在4.5亿DAU来看,视频号已经超过快手,成为仅次于抖音的第二大短视频平台。不过从用户使用时长等情况,视频号与抖快仍有较大差距。

商业化前景:

当前视频号的商业化更多还在探索中。

在2022微信公开课PRO上,视频号团队负责人认为,“当视频作为基础组件出现,未来不排除视频收费的能力释放出来,不论是短视频还是直播等形态”。

鉴于腾讯广告业务走弱,视频号极大可能被用来拉动其广告业务收入。事实上,在2021年年初视频号就上线了推广助手,随后又推出了整套小程序系统。

在电商业务上,去年微信支付和视频号正式打通,而视频号直播带货2021年末相较年初整体销售金额增长超过15倍。视灯研究院预测三年内微信电商将在视频号、小程序、企业微信的合力之下达成GMV10万亿。

另外,视频号也已开始尝试付费直播。也有很多人认为视频号将是下一个万亿的企业级市场。

毋庸置疑,待视频号商业化的顺利展开必然对腾讯股价有推动作用。

评论