出品 | 妙投APP

作者 | 段明珠

头图 | 东方IC

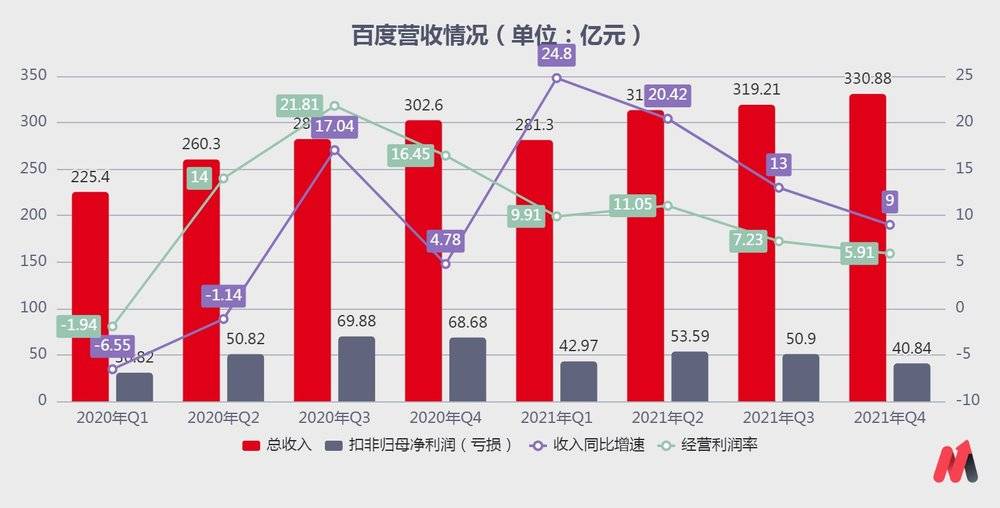

赴港二次上市一年后,百度(NASDAQ:BIDU,HKEX: 9888)交出一份还算体面的答卷:2021年营收1245亿元,同比增长16%;Q4实现营收331亿元,扣非归母净利润为41亿元。

受此影响,百度股价盘前涨超3%,第二日美股涨6.84%。

不过细看,百度经营状况仍存在不少问题:增收不增利,经营利润率在Q2短暂提振后继续走低至5.91%;收入同比增速从年初一路下滑至个位数(9%)。

(数据来源:公司公告)

这些年,业务上,从再造搜索到决胜AI;财务上,从躺平赚钱到降本增效;估值上,从对标AT到对标分众,百度面对自身强大技术与孱弱市值间的落差总有种生不逢时的委屈。

当前,百度市值在中国互联网平台中已“泯然众人矣”;其二次上市后,市场本期待其股价能走出U型,但至今还是L型。

正好借这次财报来探讨以下三个问题:如今百度还能靠广告轻松赚钱吗?它是否到达转变为科技公司的临界点?而其当前股价是否被“深度折价”,即投资者正面临一个安全边际较为充足的长期配置时机吗?

本文核心看点:

1、百度广告业务仍贡献七成营收,但受限于行业和自身情况,很难有较大突破;

2、百度的智能云和自动驾驶业务发展迅猛,不过商业化刚开始,近几年也将持续拉低整体的利润水平;

3、根据SOTP估值法,百度股价长期看有60%的上涨空间,但这是基于新业务有实质性突破的前提,建议长期关注。

百度还是大广告公司吗?

百度董事长兼CEO李彦宏曾提出(2012),BAT分别代表了互联网三大收入来源广告、游戏、电商的三极。这显然把百度的商业模式定位在了广告上。

广告业务至今也算得上是百度的生命线:2018年百度营收破千亿,广告收入(在线营销)贡献近八成;2020年疫情后互联网广告复苏,Q3其广告收入占比高达86.07%;在百度着力强化其非广告业务的前提下,2021年Q4广告收入占比仍在70%以上。

(数据来源:公司公告)

但这条生命线眼看撑不起百度的未来。

直观来看,百度广告营收已近天花板,单季规模被卡在200亿大关,而2021年Q4的同比增速仅为1%。这背后有行业大环境的原因,也有百度自身的问题。

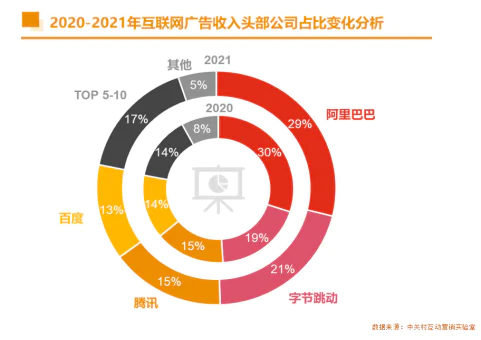

近年来中国互联网广告业景气度不高,尤其是2020年后,受疫情、政策和行业等元素影响,广告市场整体增速已降至10%左右。

粥少僧多,广告市场又被短视频为代表的抖音快手切走大半,百度当前在市场中的占比进一步缩小至13%。

即使在自身优势业务上,百度也打不过AT两家,这就得从自身找原因。

百度广告在PC时代凭借的是搜索带来的流量,在移动互联时代其转型信息流,但这两种流量都有问题。

虽然百度仍是中文搜索老大,但搜索流量在移动互联时代被各App分流,收入也随之被瓜分。由搜索带来的流量讲究精准解决问题,停留时间短;但信息流内容则希望用户能一刷再刷,这两种内容本质上相斥,百度想把这两种统一起来并不容易;且信息流更多是存量用户转化,很难带来新增。

而从流量质量来看,百度更多承载了用户搜索、浏览行为,后续的转化数据很难拿到,导致广告模式上也更多采用费率较低的CPM(每千次展示收费)等模式。

事实上,近来百度的用户增长情况尚可。

2021年7月,百度App月活跃用户(MAU)突破6亿,Q3增至6.07亿,Q4进一步达到6.22亿,日登陆用户占比达82%。

(数据来源:公司公告)

不过百度系产品用户时长占总用户时长的占比在下降,且几乎与阿里处于同一水平线。可是阿里作为货架电商,用户时长短也能带来高转化,这是百度无法达成的。

是以,即使用户数据在增长,百度的广告业务也未能提振。

对此,百度一种解决办法是外向获取更多新(形式)流量和变现途径,36亿美元收购欢聚集团旗下YY直播就是一次尝试。

百度本意是借此布局直播赛道,亦曾寄希望 YY 直播营收三年内翻番(晚点LatePost);但近期频有内部整合不利,YY Q4营收暴雷的传闻,甚至有爆料,百度最新的人员精简正是由于此次收购不利导致。

外向开拓不利,百度也在内部布局新增长线。早在广告业务即将见顶时,百度用爱奇艺的付费会员业务来降低自身对广告的依赖,并以此来维持营收增速。

(数据来源:公司公告)

但眼下长视频商业模式未能跑通,爱奇艺不仅给百度贡献不了营收增速,还不断亏损,甚至影响后者的估值,于是2020年百度将爱奇艺业绩单独披露。眼下百度对爱奇艺的要求可能就是降本增效。

基于以上可见,百度仍未能摆脱大广告公司的身份。但在近两季财报发布时,百度都会着力提及核心非广告业务,“(2021年)非广告业务营收同比增长71%,表现十分可观。”(百度首席财务官罗戎)

近年来,百度给自己规划了三个增长引擎:移动生态、智能云和自动驾驶。后两者在财报中正是以核心非广告业务呈现,如果能够成功,百度就能从广告公司跨越至新的维度。

(虎嗅妙投根据百度上市招股说明书整理)

百度的新业务靠谱吗?

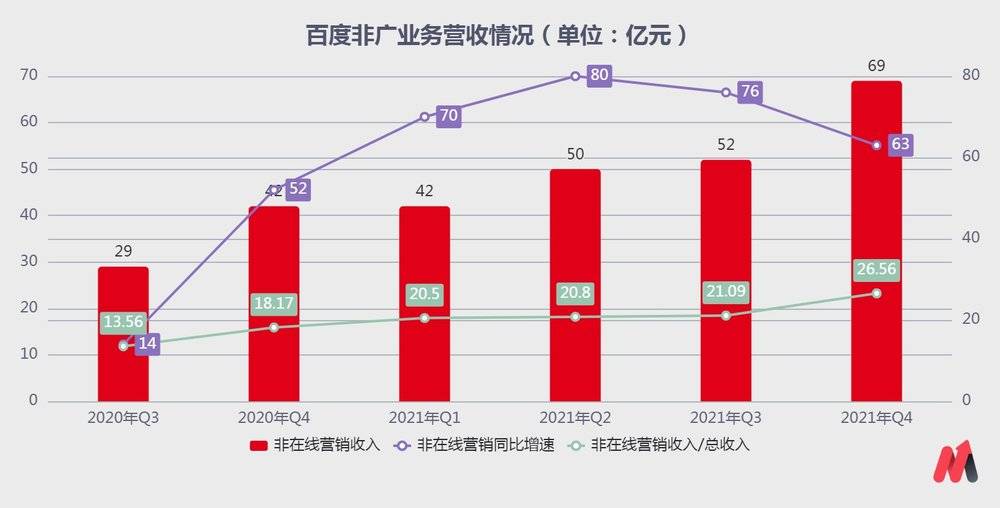

根据百度财报,其核心非广告业务2021年Q4营收达69亿,同比增长63%;进入2021年以来,这块业务占总营收的比重提升至20%以上,Q4达到26.56%。在广告业务涨不动的情况下,非广业务的增速对百度无疑是打了针强心剂(即使因为基础低)。

(数据来源:公司公告)

先来看智能云业务。根据百度所说“非广告业务强劲增长,特别是智能云业务增长迅速”,可见这块业务营收的大头来自智能云业务。

百度云于2016年7月才进入市场,彼时阿里云已手握50%的市场份额。直到2018年底,百度云才挤进国内公有云市场的前五名。据IDC数据显示,百度已连续5次位居AI公有云服务厂商第一名。

但百度在整个云市场中占比仍不高(2019年占比5.2%)。从营收来看,即使其Q4的69亿营收全部由智能云业务带来,也和阿里云同期195亿的收入无可比性。

未来百度云还将持续面临巨大的市场增长压力。作为后来者,容易获取的中小客户基本被开发殆尽,市场竞争焦点已转向政企大客户市场,而这类2B市场相对封闭,又关系复杂,百度云的优势并不明显。且当前云计算市场寡头效应愈发明显。

另外,百度云也有巨大的盈利压力。2020年百度云的OKR中就“增添了利润指标,毛利是第一考核因素。”(Tech星球)但阿里云在去年底才实现盈利。

不过百度智能云显然离商业化更近,而被寄予厚望的自动驾驶,挑战才刚开始。

2021年初百度联手吉利汽车组建集度汽车,目的是生产具备L4级自动驾驶能力的智能化汽车,正式进军造车业。这一时间打开了百度估值的想象空间,连“女版巴菲特”凯瑟琳‧伍德都将其看做下一个“特斯拉”,并身体力行将其加为ARK的第八大持仓股;但没过多久又大幅下调百度的仓位。

究其原因,在于百度做自动驾驶理想很丰满,现实很骨感。

最初,百度想利用自身技术做成汽车业的 Android,但其主打的L4自动驾驶方案对标的是完全不用驾驶操作的场景,与当下市场更流行的从L2辅助驾驶慢慢往上突破不一样,技术难度大,投入成本高,从研发到落地还缺少大量数据来反哺算法和系统,量产并不容易。所以国内车企能且愿意与之合作的不多。

这在国外也有对照组,典型的就是谷歌母公司旗下的Waymo(L4)和特斯拉(L2);前者最新估值超300亿美元(PitchBook,2021年6月),后者过去两年间不仅年销百万辆,市值也一度翻到万亿美元。

所以百度想在自动驾驶上像搜索那样“躺平赚钱”成了空想,不得不俯身入场亲自造车。但这一方面意味着其开放平台的号召力进一步下降,一方面其没有汽车制造产业经验与优势,即使依赖合作方吉利,也很可能避不开前人踩过的坑。

更何况自动驾驶还需要高额投入,妙投在《如果小米能造成,那么百度也能》一文中提过“据夏一平(集度CEO)团队的初步规划和粗略预估,如果未来集度要按照每1~1.5年的速度推出新款车型,且在不排除采用新架构平台的前提下,那么5年的投资规模将需要达到500亿人民币左右。”

百度眼下表现得有些“耗”不起。

一边是将量产提上日程。集度汽车今年1月宣布要在2023年实现量产,当时其也刚完成近4亿美元A轮融资(百度和吉利汽车共同增持,其中百度持股55%,吉利汽车持股45%;但显然这个额度与所需投入有较大差距)。

一边是将商业化提上日程。据报道2022年自动驾驶业务将有商业化目标,而最新财报中百度自动叫车服务(萝卜快跑)已开始收费,摩根大通预计该业务将在2022年达到拐点,在2025年实现单车盈利(姑且参考)。

这与百度核心业务持续走高的支出与不断新低的利润情况有关。

(数据来源:公司公告)

如果说2020年Q3百度核心毛利和经营利润的好转是由广告业务的复苏带来的,那之后的下滑则是由于核心非广业务的占比激增。主收入从广告业务向智能云和自动驾驶业务转变,让Q4百度核心虽实现了150亿的毛利,但毛利同比增速已转为负数。

(数据来源:公司公告)

广告业务向来是高毛利的,但智能云和自动驾驶就不同了。体现在三费中,百度核心Q4的成本突破百亿直接增至110.17,同比增38%;行政销售费用为53.77亿,同比增42%,研发费用66.26亿,同比增32%。

可见,至少在近三年(以2025年自动驾驶业务实现盈利为参考),百度的核心非广业务发展得越好,其赚钱能力下滑得越严重。但如果不发展这块,百度只能抱着广告业务继续萎缩,可谓进退两难。

为何说百度股价还能涨60%?

如果说成熟的广告业务可以用盈利能力来估值,那么创新业务更多应该看成长性。结合上述分析,对百度的估值确实更应该采用SOTP法(分类加总估值法)。

2021年3月中金估算百度值1400亿美元(广告414+智能云243+自动驾驶539);第一上海证券单独对百度智能云业务估算,2021年的保守估值为1105亿。

假设百度的广告业务对标分众传媒:收入规模上前者是后者的5倍,后者的市值目前在千亿元,直接换算的话,百度广告业务估值近800亿美元;采用中金的估算,打对折以400亿美元来计算。百度智能云中金和第一上海证券的估算差距不大,按照保守估值200亿美元。若将百度自动驾驶比照Waymo的300亿美元估值,则百度核心的估值加总在900亿美元。

再加上爱奇艺56%的持股、携程11.5%的持股,这部分价值大致在40亿美元左右(均以2022年3月1日收盘为参照点),百度整体估值可达940亿美元。显然这比百度当前566亿美元的市值要高出不少(其实百度Q4仅流动资产就有334亿美元),直观看百度的股价还有60%的涨幅空间。

但要注意的是,百度这一估值是建立在对智能云和自动驾驶评估的基础上,真正能推动资产市场重估百度,必然是建立在这两项创新业务有实质性突破的基础上,但这很难短期实现。

所以如果长期关注百度,用长线资金适时建仓,或许可以期待百度股价的U型上涨。

评论