出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

从二级市场看,互联网医疗行业这两年经历了“由过热到过冷”的两个极端。

2020年度新冠疫情的爆发,让互联网医疗的价值得到正视,国家和各省市也纷纷发布政策支持互联网医疗全面发展,互联网医疗行业进入快速发展期。

互联网医疗巨头阿里健康、平安好医生股价暴涨,涨幅分别高达154%和63%,京东健康也趁着东风于2020年12月8日在港交所上市。

而在市场期待已上市的互联网医疗三巨头(特指“京东健康、阿里健康、平安好医生”)股价进一步高歌猛进的时候,市场却悄悄开始发生变化。

自2021年3月初开始,三巨头股价先后跳水,市值均腰斩。2021整个年度京东健康、阿里健康、平安好医生跌幅分别为59%、71%和70%。直至现在,股价依然低迷。

那么,互联网医疗三巨头股价暴跌后,还有投资机会吗?未来投资需要重点关注哪些指标?接下来我们来探讨一下。

一、三巨头的“卖药”业务增长有限,预计短期业绩承压较大

互联网医疗三巨头包括阿里健康、京东健康和平安好医生,虽然业务均覆盖线上零售药房和在线诊疗等医疗服务,但主要收入来源均来自线上零售药房的“卖药”业务。

梳理来看,阿里健康、京东健康、平安好医生的线上零售药房业务贡献公司本身98%、94%和50%的收入,占比较大。

主要系“线上零售药房”为互联网企业产品的又一延伸,流量优势和强供应链能力仍为发展的核心要素。因此,2014年起,阿里健康、京东健康、平安好医生这些“富二代”切入线上零售药房后,分别背靠阿里集团、京东集团和平安集团的流量优势和品牌优势,快速发展。

(资料来源:公开资料整理)

注:京东健康2020年下半年起,财报将平台佣金收入归类为医疗服务,并不做拆分。

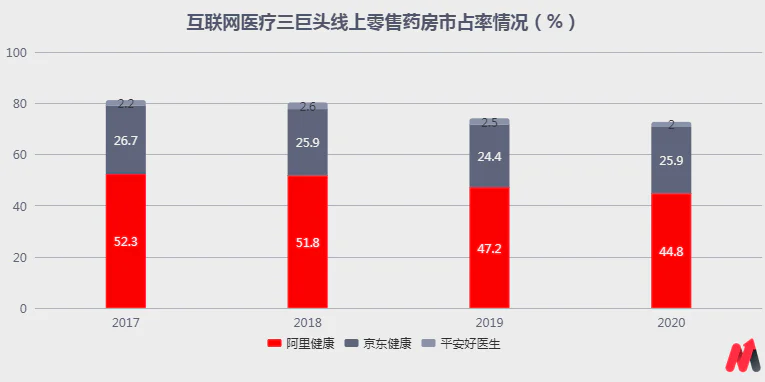

需要注意的是,2020年度,阿里健康、京东健康、平安好医生按商品交易总额GMV测算的市场份额分别为45%、26%和2%,合计市场份额超7成,已形成寡头垄断的局面。

互联网医疗三巨头未来在“线上零售药房”赛道的市占率提升有限,未来它们在线上零售药房业务的增速将趋于行业增速。

基于此,收入来源几乎全部依赖“线上零售药房”业务的阿里健康和京东健康、以及超过一半收入来自“线上零售药房”业务的平安好医生短期业绩承压较大,这也是这几家企业近一年来股价持续低迷的重要原因。

(资料来源:国信证券研报、平安好医生公告、妙投梳理)

大家可能会想,零售药房业务未来发展趋于行业增速,那么三巨头均在拓展的“在线诊疗等医疗服务”是不是可以带来新的增长点?接下来我们来看一下。

二、在线诊疗等业务仍在探索期,三巨头业绩爆发仍需较长时间

在线诊疗等医疗服务,即通过互联网技术,进行远程医疗和问诊,起到补充医疗实体,助力分级诊疗,缓解医疗资源分配不均矛盾的作用。

如在线诊疗可进行患者初筛,一些基础疾病如感冒,通过在线诊疗后可得到解决,就可以不用去医院,帮助实体医院减缓就诊压力。

而在线诊疗等医疗服务也是互联网医疗行业的核心领域,这也是政策支持互联网医疗行业发展的重要原因。

2014年以来,政策开始推动诊疗等相关业务,从最初的远程医疗,互联网医院试点,到鼓励医生在互联网医院多点执业,并在2021年进行网售处方药的放开,互联网医疗行业的发展与政策密切相关。

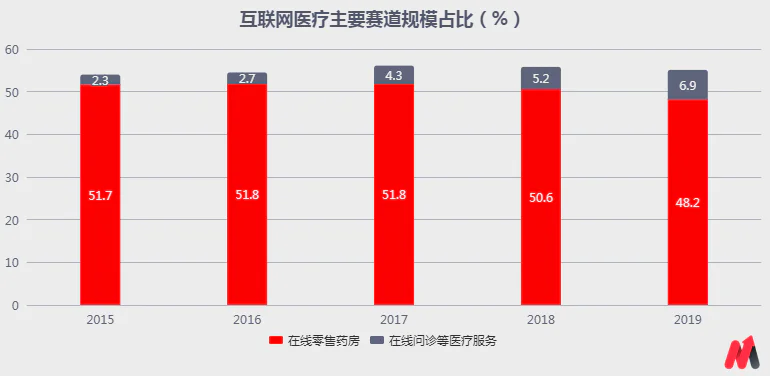

不过,虽有政策支持,在线诊疗业务却发展缓慢,2020年规模仅300亿元,占比不到互联网医疗行业的1/10。主要是:一方面,大家不论大病还是小病,优选实体医院,在线诊疗仍处于市场培育阶段;另一方面,在线诊疗平台需依托线下医疗机构进行业务开展,但线下办医成本较高,线上就诊患者较少,至今未有盈利企业出现。(不考虑公立医院的在线诊疗业务,仅考虑企业)

如微医集团专注“在线诊疗”业务,也仍亏损。2018-2020年,微医的净亏损分别40.52亿元、19.37亿元和19.14亿元,合计亏损额高达79.03亿元。

平安好医生,虽背靠平安集团,可进行“在线诊疗+商保融合”的流量导流,但至今仍处于亏损期,市场培育可能仍需要较长时间。2015-2020年期间其累计亏损47亿元,2021年上半年亏损更是达到8.79亿元,创下历史新高。

(资料来源:京东健康聆讯资料、妙投梳理)

这也是三巨头明知道“在线诊疗等医疗服务”是公司长期可持续发展的核心,但依然只能依赖“线上零售药房”业务的无奈选择。如平安好医生虽以“在线诊疗等医疗服务”起家,但在持续亏损的情况下,拓展“线上零售药房”业务提供稳定现金流的同时,再进行“在线诊疗等医疗服务”业务的推广。

因此,长期来看,可能如大家所期待,“在线诊疗等医疗服务”业务会是三巨头新的业绩增长点,但短期来看,三巨头的“在线诊疗等医疗服务”业务仍处于市场培育期和模式探索期,三巨头业绩爆发可能仍需要较长时间。

那么,“在线问诊等医疗服务”业务三巨头谁能率先跑出来呢?接下来我们尝试探讨一下。

三、得“患者”得天下,三巨头均在路上

分析这个问题之前,我们先来了解下“在线问诊等医疗服务”业务的盈利方式。

由于在线问诊等医疗服务包括常规病在线问诊、慢病复诊、健康管理等服务,那么相对应的盈利来源包括在线问诊费用、处方外流的药品销售、合作药厂的分成收入或者可以跟保险企业关于健康险,商业险等业务进行合作,做一些收入分成。

而上述盈利所有的来源均是在互联网医疗企业具有“诊疗资质”和“医生”的基础上,“患者”问诊和拿药所实现。所以“患者”是在线诊疗等医疗服务业务收入的根本来源。

但不可忽视的是,“医生”也是需要抢夺的资源。

考虑到中国公立医院在医生和患者方面均占据绝对优势,医疗资源配置失衡的本质在于某些公立医院在某一医疗领域所具有绝对优势,吸引医生就业的同时,也吸引病患宁愿排队几小时都愿意去该医院看病。

因此,在“在线医疗等医疗服务”业务推广的新模式下,着重某一细分医疗领域打造具有“专业的药师服务能力”口碑,从而在医疗服务的供给上获得差异化优势。

对比来看,三巨头包括阿里健康、京东健康和平安好医生均在“医生”和“患者”方面发力,共同培育患者为“在线诊疗等医疗服务”业务付费的习惯。

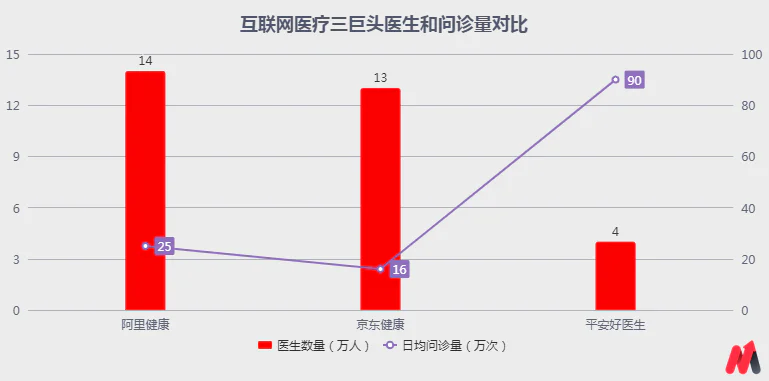

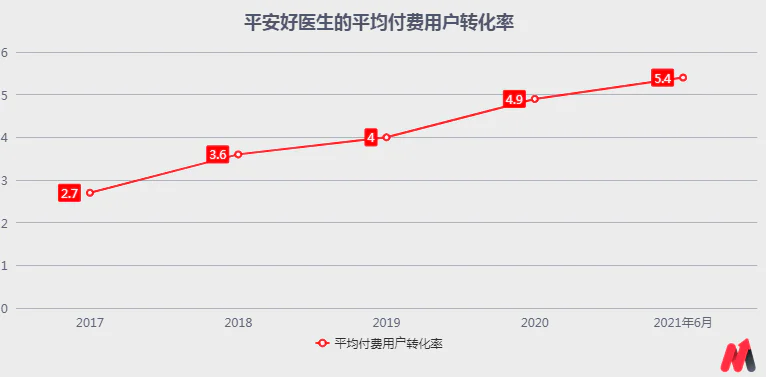

但平安好医生开始的最早,业务开展就是从“在线诊疗”切入,并依托平安集团的流量优势和品牌优势,持续推进布局。虽目前平安好医生的在线诊疗等医疗服务业务还未盈利,但却是三家日均问诊量最大的机构,且平均付费用户转化率在逐年提升,而阿里健康和京东健康暂未有转化率数据。

平安好医生2020年日均问诊量超90万人次,远超阿里健康和京东健康2021年中报披露的25万人次和16万人次;平均用户付费转化率也从2017年度的2.7%提升至2020年度的4.9%。

因此,短期看,平安好医生的“在线诊疗等医疗服务”业务优势更强。

但若是结合互联网医疗三巨头的医生团队数量和背后股东的会员流量池对比来看,阿里健康和京东健康的优势更强一些。根据2021年中报,阿里健康医生团队数量14万人左右,京东健康的13万人,平安好医生仅4万左右,侧面说明阿里健康和京东健康在医生扩张供给上拓展较快。

从潜在会员数量来看,支付宝2020年的会员数量超过9亿,远高于京东集团当前5亿左右的会员数量,也超平安集团2亿的金融用户,而这也将是阿里健康、京东健康和平安好医生潜在的会员池。

故,长期来看,相比平安好医生,阿里健康、京东健康的年活跃用户数量及潜在会员基础优势较强。但阿里健康和京东健康谁走的更快,还要依赖于潜在会员池的转化和平均用户转化率的变化,这也是投资互联网医疗企业后续可重点关注的指标。

(注:截至2021年3月末,阿里健康年活跃用户数量2.83亿,京东健康2021年6月末年活跃用户1.09亿,平安好医生年活跃用户数据暂未找到,但2020年度月活跃用户数量7260万人)

(资料来源:各家公司公告、天风证券研报、华泰证券研报)

(资料来源:平安好医生公告)

评论