出品 | 妙投APP

作者 | 李昱佳

头图 | 卓卓与胖丁

啤酒发展历史悠久,在许多国家都是最常见的饮品,是全球消耗量排名第三的饮料(第一是水,第二是茶),在整个酒精饮料市场占比近八成。

正因于此,经过多年发展后啤酒行业基本已经进入中等成熟期。全球啤酒产量自2013年达到顶峰后连续下滑,2017年回升后,稳定在1900亿升左右水平。我国啤酒产量自2013年见顶后连续8年下滑,2021年以3562.4万升的产量首次出现恢复性增长,但仍不及2019年同期水平。

一、啤酒销量持续下降背后有四层因素,行业未来增长唯有靠价格驱动

啤酒销量为什么持续下滑?表象背后有以下四层原因:

一是农村这一增量市场也基本饱和,啤酒行业销量触及天花板。

一直以来,啤酒消费与宏观经济显著相关,如基建、房地产行业的发展都在拉动啤酒行业的增长。在消费水平相对高的一二线城市啤酒市场达到饱和后,还可以通过渠道下沉继续获得农村地区的啤酒增量市场。

但是近几年,我国房地产行业景气度低,而城镇化率已由2015年的53%提升至2021年的64.72%,基本上已经不存在大的增量市场。

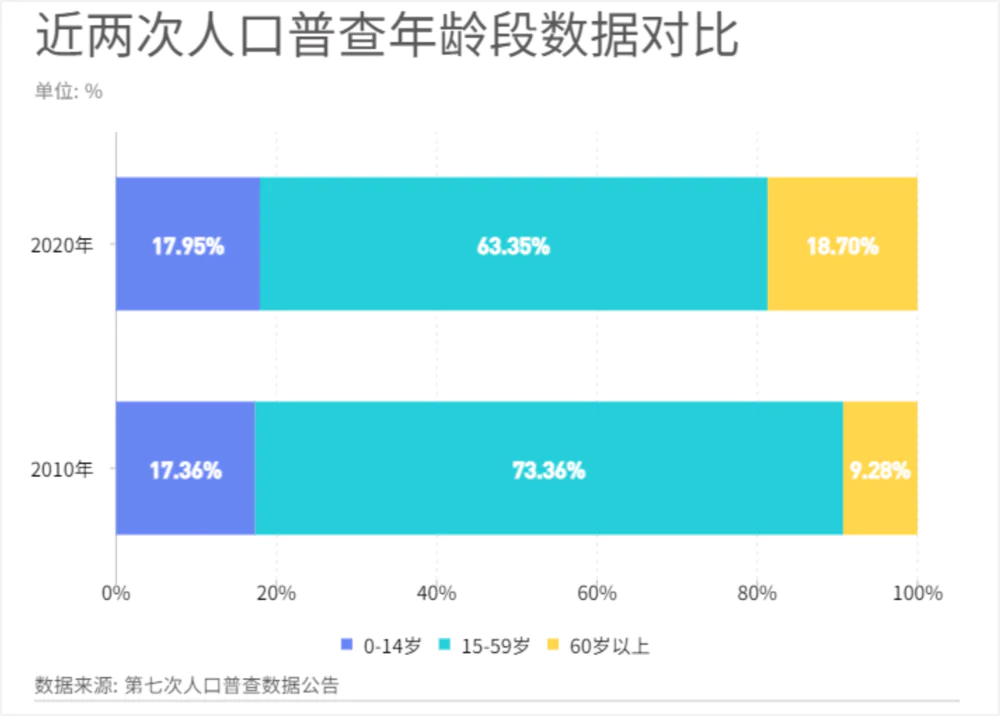

二是原有的适饮酒总人数在持续减少。

2021年第七次人口普查数据显示,国内60岁以上的老人占比为18.7%,比2010年增长了5.44%,大于总人口的5.38%增长率。

而啤酒的消费人群年龄集中在20-50岁之间,人口老龄化程度进一步加深,意味着啤酒消费者的群体在减少。并且根据世界卫生组织预测,到2050年,中国将有35%的人口超过60岁。

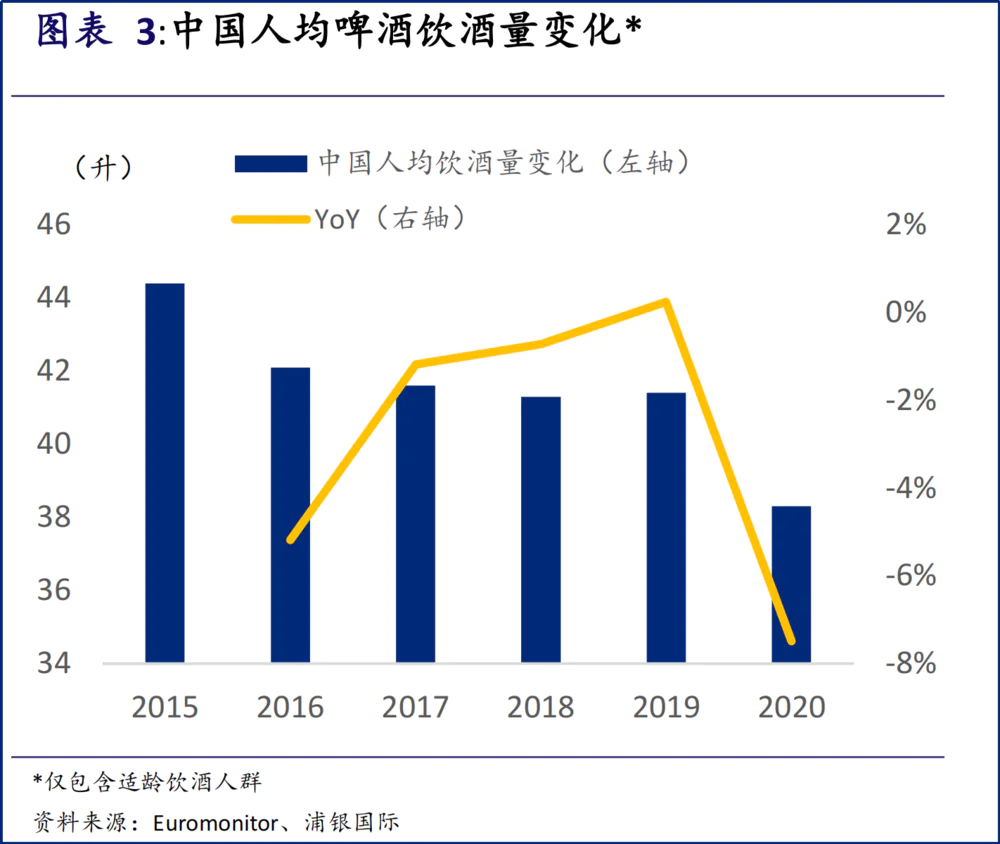

三是“少喝酒”健康意识提高,人均啤酒饮用量持续减少。

过去五年我国总体饮酒量持续下降,白酒、啤酒、葡萄酒、黄酒产销量均在持续下滑。这主要是消费者“少喝酒,喝好酒”健康意识的提高和消费升级趋势所致。啤酒消费者不再豪饮,而是向少喝、喝好的饮酒观念转变,导致人均啤酒饮用量持续下降。

四是啤酒客户被其他低度酒品争夺。

近几年酒饮消费人群结构已经发生变化,Z世代(1995年-2009年间出生的人)的年轻消费者开始进入饮酒年龄。他们大多为入门级饮酒者,低度酒酒精度数低,饮用门槛低,味道丰富,更受年轻一代喜欢。

据CBNData发布的《2020年轻人群酒水消费洞察》显示,2020年酒水消费增量中,90后、95后是最大的两个消费群体。

另外,低度酒饮消费中将近7成消费者为女性,生活于一、二线城市的新锐白领、精致妈妈等的“她力量”正成为酒水消费主力军。

而在2017年啤酒行业10多年来首次提价前,靠量驱动增长的啤酒行业一直处于焦灼的价格战中,大部分国内啤酒生产企业都以提升销量抢夺市场份额为主要目标。

但原材料、包装物价格不断上涨,本来利润就很低的啤酒厂商不断压缩啤酒花使用量,啤酒味越来越淡。

因此,与口味单调、包装“土味十足”的啤酒相比,预调酒、梅酒、果酒等低度酒品类口味更多元、包装也更精致、时尚,更受年轻人尤其是女性消费群体的喜欢。这就导致啤酒的一部分现有客户被其他低度酒品类争夺。

没有增量市场可拓展,饮酒总人数下降,人均饮酒量下降,客户群被争夺,四大因素层层递进,啤酒行业未来总销量难有大增长,唯有靠高端化带来的价格提升驱动行业增长。这包括对现有产品的提价和产品升级高端化两条路径。

二、啤酒高端化发展条件已成熟

首先需求端,如前文所述,伴随着健康意识的提升和消费人群结构的改变,消费者需要口感更好、包装更精致的高端啤酒。

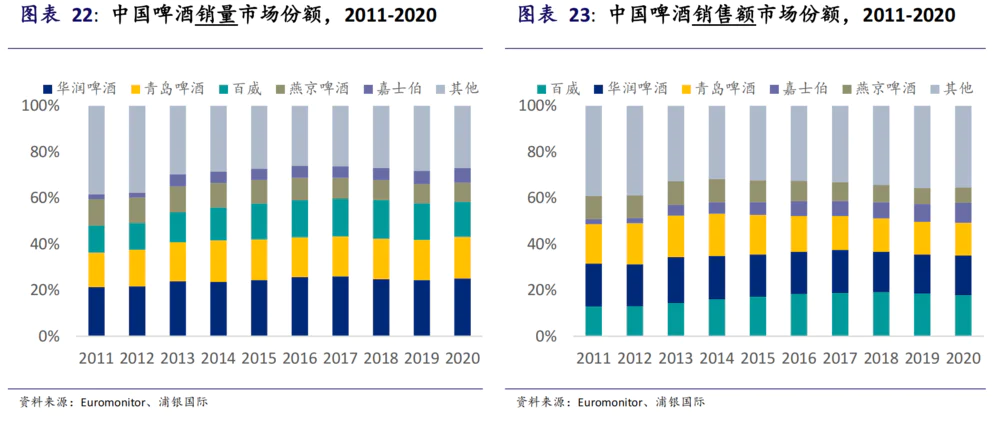

其次从行业竞争格局看,在1996-2010年的收购兼并潮后,国内啤酒行业在2016年基本形成了以华润、青岛、百威、燕京、嘉士伯五雄割据的竞争格局。截止2020年,前五大玩家占据了中国啤酒行业73%的销量和65%的零售额。

在相对稳定的竞争格局下,各龙头企业不再需要靠销量抢占市场份额,而是开启了高端化的结构升级。

一方面是稳定的竞争格局下,涨价已经不再是行业禁忌。2016年至今,因2017年、2021年啤酒原材料价格上涨,国内啤酒行业已进行过两次成功提价,传导良好。未来随着原料端价格上涨,提价会成为常态。

二是各领头企业不断丰富高端产品布局,提高高端啤酒占比。主要通过发展自己的高端品牌(比如华润的雪花脸谱和匠心营造、青啤的鸿运当头等),和与国际啤酒企业通过股权投资,将进口啤酒品牌引入到公司的产品矩阵中(比如华润与喜力的合作,以及重啤与嘉士伯的合作)。

双重因素下,高端啤酒(零售价8元以上)近十年销量复合增长率达到了15%,远高于中等价位啤酒(零售价3-8元)5%的增长以及经济型啤酒(零售价3元以下)3%的下跌。高端啤酒销量占比从2010年的2.6%上升至2020年的11.3%。

未来几年,高端与超高端啤酒行业的竞争将变得更加激烈。而随着高端化能力的差异逐渐显现,五大玩家之间的市场份额差距将有可能进一步拉大,行业集中度有望继续提升。

三、啤酒高端化,比拼的核心要素是什么?

当前,五大玩家中,全国性啤酒企业华润、青岛以及百威亚太是绝对的行业领导者,在2020年占据了行业58.3%的销量和49.2%的零售额。

以销量评判,华润以25%的市占率领先;以零售额评判,百威的市场份额以微弱优势排名行业第一。

根据浦银国际数据,最能够体现一家中国啤酒企业实力与投资价值的主要有强大的产品矩阵,对渠道的掌控,资本运作的能力,资产优化的进程以及财务数据与基本面五个因素。

妙投认为,消费升级背景下,消费者对啤酒产品的需求正变得多元化,而高端化啤酒消费人群一是追求更好的口感,二是对品牌有要求,因此强大的产品矩阵是竞争最关键要素。

即要做到品牌力强、知名度高、产品受消费者欢迎,针对不同消费人群有差异化产品,对不同饮酒场景有不同细分产品,并且最好能创新地引领啤酒未来升级方向。

在这一点上,当前华润啤酒、百威亚太与重庆啤酒具有较强的竞争力。这三家公司当前已经在高端及以上价格带布局有受消费者欢迎的著名品牌或产品,并且通过股权投资同时拥有较强的国内品牌与国际品牌。

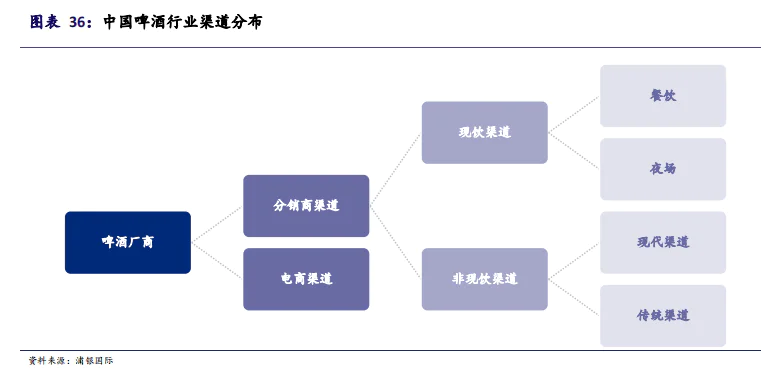

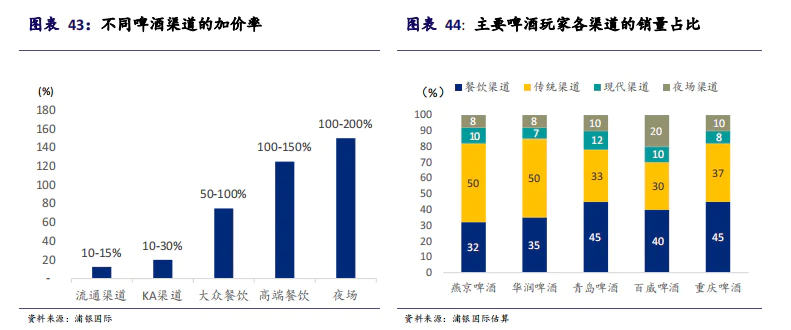

其次对渠道的掌握是高端化竞争的第二关键要素,尤其是对现饮渠道的掌控。

啤酒保质期较短(鲜啤酒7天以内,纯生啤酒1个月以内,熟啤酒6-12个月)、重量过大(一般为玻璃品或铝罐),国内啤酒行业的线下渠道分销一直都高度依赖经销商。

并且现饮渠道的加价率远高于非现饮渠道,相比非现饮渠道,高端与超高端啤酒产品在现饮渠道的占比相对更高,增速也更快。而非现饮渠道的绝大部分零售额依然来自于中低端或大众啤酒产品。

在这一点的比拼上,目前重庆啤酒、青岛啤酒、百威亚太由于高端产品销量相对较高,而具有相对较高的现饮渠道销量占比。但随着华润啤酒未来高端产品占比逐渐提升,其在现饮渠道尤其是夜场渠道的占比也将持续加大。

评论