出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

作为水电工程建设的龙头企业,中国电建因国家大力发展绿电备受市场关注。自2021年6月份以来,中国电建的股价最高涨幅超过150%,远超同为基础设施建设企业中国能建等。

近日,中国电建的股价表现可谓是跌跌不休,3月15日甚至出现了逼近跌停的现象。究其原因,妙投认为中国电建的下跌与市场的避险情绪密切相关。

今年以来,美联储加息预期犹如达摩克利斯之剑,让投资者纷纷担心因全球流动性下降导致A股整体估值水平出现下滑。然而“祸不单行”,俄乌局势紧张并引发了军事冲突、疫情反复这些利空事件,让市场情绪更为悲观,不少资金选择卖出避险,整个A股市场跌跌不休,表现极为低迷。中国电建作为A股市场的大盘股,同样也受到影响。

虽然股价短期的波动易受到市场情绪、利空事件的影响,但从长期来看价值终会回归。投资大师格雷厄姆曾说:"市场短期是一台投票机,但长期是一台称重机。"因此,我们更要关注企业因业绩成长而提升的内在价值,而非短期价格的波动。

未来中国电建股价走势可能因市场悲观情绪还会低迷一段时间,但这不会影响我们对其长期价值的判断。

对于中国电建这样的白马价值股而言,资本市场普遍认为其业务主要为建筑较为传统,给予市盈率并不高,更在意的是其业绩增长。那么,值得探讨的是,中国电建未来业绩还有增长空间吗?

本文核心看点:

1.因国家大力发展新能源以及抽水蓄能,中国电建将成为政策红利的受益者,有望持续盈利;

2.电力投资运营有望成为中国电建的业绩亮点,拉升中国电建的整体估值。

一、政策红利的受益者

作为水电工程建设的龙头,中国电建的业务并非只有水电工程。中国电建的核心业务为工程承包与勘探设计,占主营业务的80%+。其中工程承包为两类:基础设施工程建设、电力工程建设。

(数据来源:公司财报)

在市政、高铁等基础设施工程建设中,中国电建的竞争对手主要为,同为央企的中国能建、中国铁建等。又因传统基础设施建设工程都较为成熟,各央企在基建方面没有太明显的优势。

在电力工程建设方面,由于政策导向以及各企业在新能源、储能建设的积累不同,其差距便显现出来了。中国电建已经主导水电工程建设市场,承担国内大中型水电站80%以上的规划设计任务、65%以上的建设任务,占有全球50%以上的大中型水利水电建设市场。

众所周知,电站的建设离不开政策导向。随着各国在碳达峰、碳中和的目标上达成一致,发电方式也将从火电(煤电)逐渐转型到光伏、风电等绿电方式。太阳的日夜交替、风的随机性产生的电力不像火电那么稳定,在并网时将对电网产生的一定的冲击。当风电和光伏等新能源占比越来越高,对电网的调节要求也越来越高,电网侧已经承受不了,这个时候需要储能环节作为“缓冲”。

目前,抽水蓄能作为新能源储能的可行最高的方式,适用于较大规模能量调配的储能技术,用于电网侧替代昂贵的调峰电站。随着“储能+新能源”模式成为标配,抽水蓄能占据储能主导地位。截至2020年末,我国储能装机容量约9成为抽水蓄能,电化学储能占比约1成。

此外,国家对于抽水蓄能的发展更是大力支持,2021年9月17日,国家能源局正式发布《抽水蓄能中长期发展规划(2021-2035年)》,提出到2025年,抽水蓄能投产总规模超62GW;到2030年,投产装机120GW左右。2021年抽水蓄能投产装机为32.49GW。

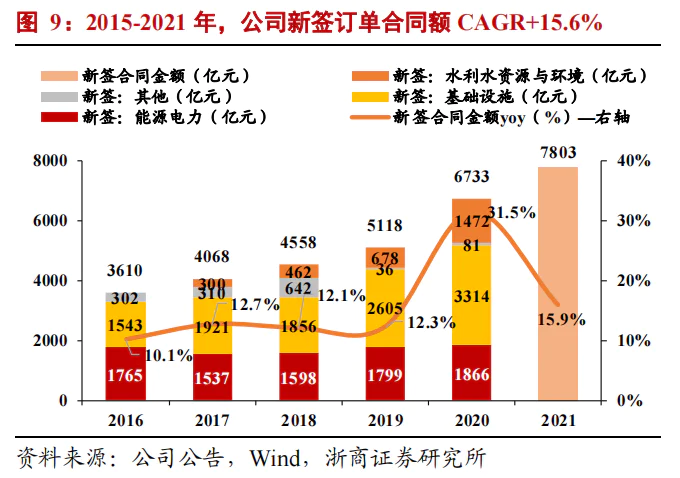

凭借在水电工程方面深厚的积累,中国电建直接受益。在订单承接方面,2019-2021年公司年度新承接超5亿元以上新能源工程承包订单分别为214、320、857亿元,其中:2019-2021年风光新能源工程订单分别为184、298、746亿元;2019-2021年抽水蓄能工程订单分别为30、21、108亿元。

可以看出,受益于国家大力推进新能源建设,中国电建2021年的订单开始放量,根据项目周期,大约有一半的订单会在2022年确认营收。

在水电领域,中国电建相对于中国能建等竞争对手具有资质领先、技术领先、话语权强等压倒性优势。光看工程资质一项,中国电建具备全国水利水电工程施工总承包特级资质数量为18家,而中国能建、中国铁建分别有6家、1家。

此外,中国能建3月10日发布公告来看,中国能建作为联合体成员与南方电网签订勘探设计合同,而中国电建则作为联合体牵头方,可见地位不一般。

综合来看,妙投认为中国电建将继续保持其在水电行业的领先地位,未来有望获得更多的合同订单,从而持续盈利,成为抽水蓄能政策最大的受益者。

二、电力投资与运营业务有望拉升估值

除了中国电建在水电工程领域具备较好的成长性之外,电力投资与运营业务又是中国电建的另一个亮点。

一方面,中国电建具备勘探设计资质,对好的水电项目可以直接参与,进行投资运营;另一方面,中国电建在给其他单位完成水电站的建设之后,也可以代为运营。而电力运营业务的毛利率为40%+,远高于公司的主业工程建设承包。

中国电建凭借“懂水熟电”、“能投资运营”,具备产业链一体化能力,未来多参与毛利率更高的电力投资与运营业务。资本市场将不会只把中国电建作为建筑业来估值,中国电建的估值方式将被市场重塑。

在估值方面,中国电建主要拆分为工程承包与勘探设计、电力投资与运营两个业务分别来估值。

鉴于政策风向以及中国电建在水电工程的竞争优势,中国电建的工程承包建设业务能够保持较高的增长,确定性强。美中不足的是,市场给予工程承包建设的市盈率不高,普通建筑行业公司(如:中国建筑、中国铁建)的市盈率(TTM)为5倍左右。但考虑到新基建的增速会快于传统基建且确定性高,公司该业务(含传统基建、电力工程建设)市盈率可以更高一些,10倍左右更为合适。

此外,中国电建的电力投资与运营的业务毛利率高、黏性强,能够为公司的业绩带来源源不断的现金流。选取三峡能源(市盈率TTM为40)、长江电力(市盈率TTM为20)作为可比对象,我们认为中国电建该业务的市盈率(TTM)介于20-40之间。

结合中国电建80%的工程建设业务以及5%的电力投资与运营业务来看,中国电建目前的市盈率(TTM)为13.71,便显得较为合理。

未来中国电建的估值提升除了考虑整体业绩的增长,还可以关注电力投资与运营的营收占比是否提升。

在此,我们可以做两个假设:1.中国电建的营收如果按照80%的工程建设业务和5%的电力投资与运营业务同步上涨,公司的估值因业绩提升有望继续上升。2.如果中国电建的电力投资与运营业务占比提升,而市场给予电力投资与运营业务的市盈率又高于工程建设业务,其估值会因业绩、市盈率双升,出现戴维斯双击。

因此,我们后续不仅要跟踪中国电建的业绩变化,也要关注公司电力投资与运营业务的营收占比情况。

另外,我们还可以从可比上市公司的估角度来看,我们选取业务最为相似的中国能建作为可比对象,中国电建市盈率(TTM)为13.71,低于中国能建的市盈率(TTM)17.1。而中国能建的优势是火电、中国电建的优势是水电,水电风头正盛、火电日薄西山。可见,中国电建的估值相对较低,还有提升空间。

从券商一致性的预期来看,中国电建的2021E、2022E、2023E的归母净利润分别为89.87亿、107.5亿、126亿。在此妙投认为,战争结束世界和平、美国加息对市场的影响依次递减,而国内将适度超前投资基建拉动经济增长,给予中国电建整体业务15倍的PE,中国电建2023的市值有望达到1890亿元。

评论