出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

3月23日晚,药明康德发布2021年年报,收入增速超38%,归母净利润增速超70%,达到公司前期业绩预增的上限。其中,2021年第4季度表现亮眼,收入增速超35%,归母净利润增速超159%,远超第3季度收入和归母净利润30%和36%的增速。

公司股价也一改前期萎靡态势,于次日放量上涨,并收盘于6%。

值得注意的是,自去年7月份以来,随着监管趋严、国内医药一级市场投融资放缓,市场担忧药明康德所处的CXO行业(医药研发/生产外包)降温,从而导致其业绩不会理想,因此情绪悲观,股价波动较大,至今跌幅近30%。

所以,在公司发布2021年度业绩高增长的报告时,提振了市场信心,股价上扬。这也是公司股价最终要回归至业绩支撑的体现。

那么,站在当前时点,市场关心的是,药明康德的业绩高增长能持续吗?这也是未来公司股价能否持续上扬的重要支撑,接下来我们来探讨一下。

妙投认为,整体看,药明康德业务发展较好。同时,根据新药研发各环节所需周期测算,预计国内CXO行业从2021年起进入黄金发展期,药明康德作为国内CXO龙头企业,未来仍有较大成长空间。此外,公司当前估值有望在2022年度消化,长期看仍具有投资价值。

本文核心要点:

1.药明康德业绩强劲,主要来源于内生增长,具有持续性;

2.国内CXO市场并未降温,市场前期的悲观情绪有望逐步恢复;

3.药明康德估值进入价值区间。

一、业绩强劲且具有持续性

药明康德主要从事新药研发/生产外包服务。按照业务领域、性质及在产业链中的位置,公司于2021年三季度将原有业务板块拆分重组为化学业务、测试业务、生物学业务、细胞及基因疗法业务和国内新药研发服务部五大部分。

(资料来源:公司公告)

其中,公司原有的优势业务化药小分子CRO和CDMO业务为短期业绩增长的主要驱动力,转化为新的业务板块主要对应化学业务和测试业务,两个板块合计收入体量占比高达80%,收入增速均超38%,与公司整体收入增速相差不大。

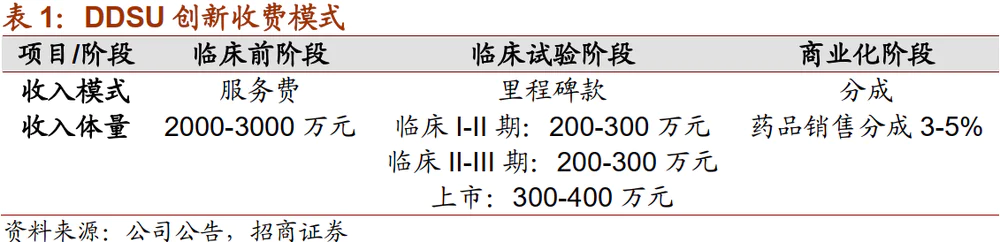

生物学和DDSU业务模式有望为公司中长期业务提供支撑。具体来看,生物学业务的收入占比8.68%,增速达30.05%,发展较快;而DDSU模式主要依赖药物上市后的销售分成,基于公司2021年7月已有一个产品提交上市申请,还有3个产品在Ⅲ期临床,预计DDSU业务将很快为公司带来持续的现金流入。

细胞基因疗法业务由于部分客户的产品上市申请延迟递交表现较弱,2021年度收入增速下滑2.79%。不过考虑到其对公司收入贡献占比仅4.49%,对药明整体业绩影响不大。

不过,展望2022年,细胞基因疗法业务的负面因素基本消除,前期2个被延迟申报的项目可以申报,还有2个项目正常申报,预计2022年将有望恢复前期增速。

整体来看,公司的业务内生增长较好,也驱动公司整体业绩高增长。

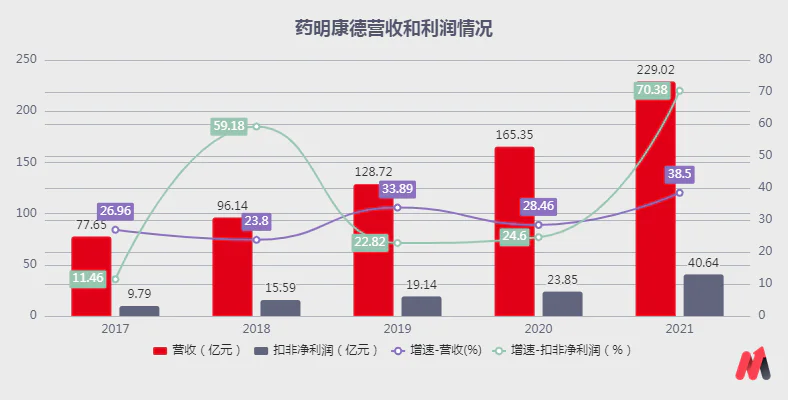

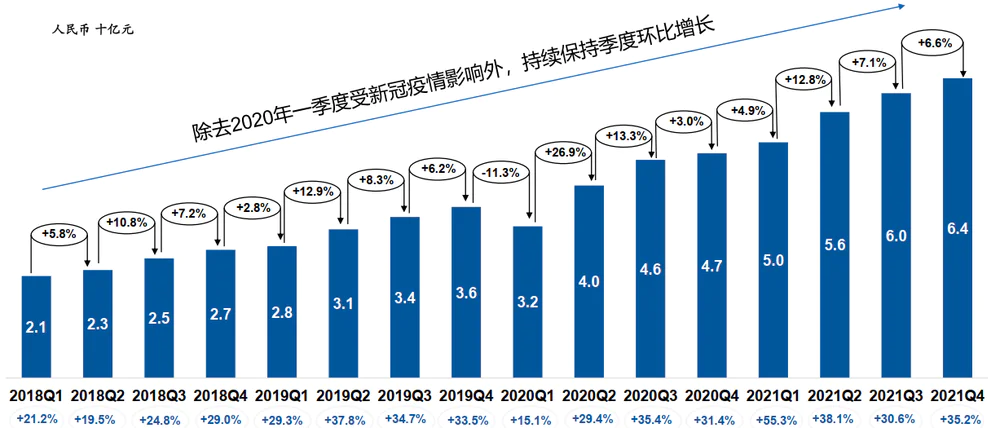

2021年,公司营收和扣非净利润增速分别为38.5%和70.38%,均创上市以来历史新高。同时,单季度看,除2020年1季度受新冠影响收入环比下降外,公司保持了连续15个季度的持续环比增长,同比增速几乎均在30%以上(2019年1季度至今)。

(资料来源:公司公告)

(资料来源:2021年度药明康德业绩说明会PPT材料)

那么公司的业绩高增速能不能持续呢?

短期看,药明康德2022年业绩大概率能继续高增长。根据公司2022年1-2月经营数据公告,2022年1-2月公司在手订单和销售收入同比增速均超过65%,创下历史新高;并预计公司2022年1季度收入增速65-68%,及2022全年收入增速有望达到65-70%。

中长期看,药明康德客户粘性较强,前十大客户保留率100%;且不同业务的内部转化率较高达85.7%(一个客户同时委托公司多个订单),公司未来的订单承接有将强的支撑;同时,公司持续扩张人才队伍和产能扩充,未来继续高增长的潜力较大。(员工数量:2021年34912人vs2020年26411人;资本开支:2022年90-100亿元vs2021年69.36亿元)

此外,公司的“服务费+里程碑+销售分成”业务已有1个产品于去年7月进入上市申请阶段,有望于2022年下半年获批上市,届时将带来持续性的现金流入。(公司推进的项目有70%在同类候选药物中按临床开发速度排序位列前三)

(资料来源:2021年度药明康德业绩说明会PPT材料)

需要注意的是,虽然药明康德基本面较好,但未来能否持续增长也将受到所处CXO行业的景气度影响,这也是市场前期担忧的问题,接下来我们来看一下。

二、国内CXO行业并未降温,市场的悲观情绪有望逐步恢复

自去年7月以来,在医药监管趋严、国内一级市场投融资可能放缓的背景下,市场担忧国内CXO企业客户拓展和订单承接受到影响,情绪悲观,因此CXO板块集体股价波动较大。药明康德在整个板块下行的情况下,股价也承压较大(去年7月高点至今股价跌幅30%左右)。

与市场不同的是,妙投预计国内CXO行业并未降温,反而进入了黄金发展期。回溯来看,随着2015年起国内创新药政策鼓励及仿制药一致性评价推进、集采等医保控费的推行,创新药研发及推进上市成为药企长期发展的主线。

国内药企也于2015年纷纷开始创新药的研发。结合临床前CRO需要3-4年的时间,临床Ⅰ-Ⅱ期需要2-3年的时间,及2020年度新冠疫情的爆发带来临床试验推进的延迟,则预计国内新药最快从2021年起进入到临床Ⅲ期。

考虑到临床Ⅲ期所用的试验费用占到新药研发总投入的50%来看,我们认为国内CXO行业从2021年起进入到了黄金发展期,也将带来国内CXO企业业绩的爆发。

(资料来源:根据公开资料梳理,仅供参考)

此外,药明康德用较好业务拓展对市场担忧也做了回应,市场的悲观情绪有望逐步恢复。2021年度,公司新增客户1660人,远超前期每年客户新增数量;新增订单金额297.79亿元,同比+77%;在手订单金额290.99亿元,同比+84%,均创史上新高。

分区域来看,中国区域业务发展较好,国内监管趋严和一级市场投融资放缓的负面因素对药明康德的业务开展并未有影响。2021年度,中国区域收入57.75亿元,同比+40.1%,超国外区域收入增速38%。

(资料来源:公司公告、公开资料梳理)

三、估值进入价值区间

从二级市场来看,药明康德当前PE-TTM 67.85倍,处于上市以来1/4分位,估值不高;结合公司公告,2022年业绩增长预计65-70%,公司当前估值有望在2022年度消化。即公司当前估值进入价值区间。

当然,2022年公司的业绩情况也是我们后续要跟踪的指标。因为若2022年业绩增长高于70%,则公司估值有望进一步提升;但若2022年业绩增长未达到65%,即不及预期的情况下,公司的估值可能会有较大幅度下滑。

因此,总体看,药明康德基本面较好,业务发展内生增长较强,叠加CXO行业的景气度仍然较高的情况下,公司未来增长潜力较大。但考虑到药明康德海外业务占比较高,未来需要注意地缘政治风险,届时公司股价可能会有波动。

(资料来源:Choice数据)

评论