出品 | 妙投APP

作者 | 李昱佳

头图 | 东方IC

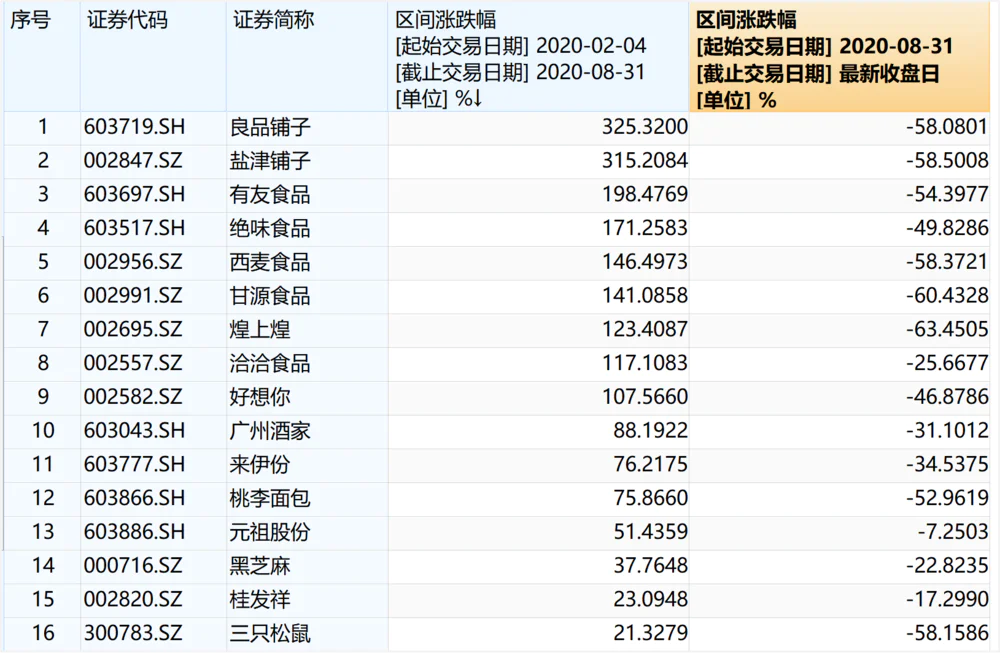

3月16日以来,多只零食个股止跌企稳,似乎要开启反转行情。

事实果真如此么?

2020年初新冠疫情爆发至今,休闲食品赛道的股价就坐上了过山车。先是疫情爆发之初,“宅家抗疫”对零食的需求激增曾带动相关个股开启了一波快速上涨行情。但2021年的疫情反复爆发,导致原材料价格上涨,社区团购和淘宝去中心化对原有线下、线上销售渠道的分流,让零食企业接连遭受打击,致使股价大幅回调,多股腰斩。

(图片来源:wind)

目前来看,打击休闲食品行业的诸多因素仍未消失,但赛道玩家做了诸多应对的尝试,并使其股价有企稳之势。它们究竟做了什么样的改变?既然股价大幅回调,当下是否是抄底休闲食品赛道的良机呢?

本文核心看点:

1. 自主生产型零食企业毛利率高,品控力强,但大单品销量到达天花板后,遭遇了业绩承接难持续的困境;

2. 平台型零食企业品类丰富,但品控的不足经常发生食品安全问题。对高流量渠道的严重依赖致使淘宝去中心化后,急需新渠道承载丰富的SKU;

3. 因此,大单品企业的突破点在于发展第二增长曲线,平台型企业的突破点在于打通线下渠道闭环。

为了便于读者朋友理解,本文将国内休闲食品企业分为自主生产型企业(制造型)以及代工生产型企业(平台型)。从两类商业模式优缺点入手,深度分析分析两类企业的投资逻辑差异。

1.平台型企业剖析:对线上渠道高度依赖,去中心化下何去何从?

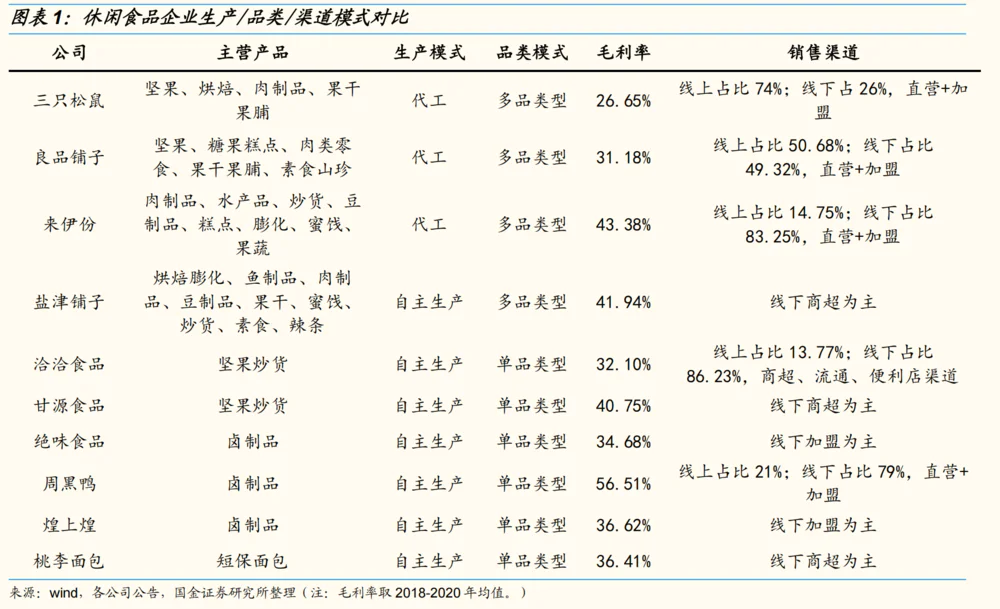

对平台型企业来说,代工模式使其能更快顺应当下消费需求,快速推进品类扩张。因此它们SKU数量多,能实现一站式购买,满足消费者多样化需求。

但由于没有核心品类,产品无法对品牌实现加成,这就需要企业对于品牌形象建设持续投入,是靠品牌养产品。

并且代加工模式下平台型企业必须放弃掉一部分生产端利润,因此相同规模下平台型企业毛利率要略低于制造型企业。

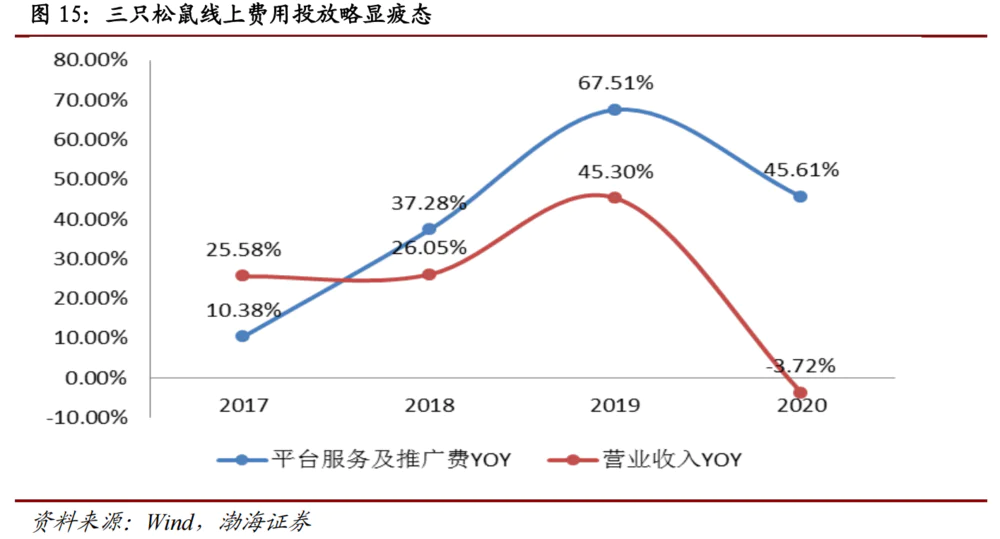

品控的不足也更容易出现食品安全事故,比如最近经常翻车的三只松鼠。

(数据来源:wind)

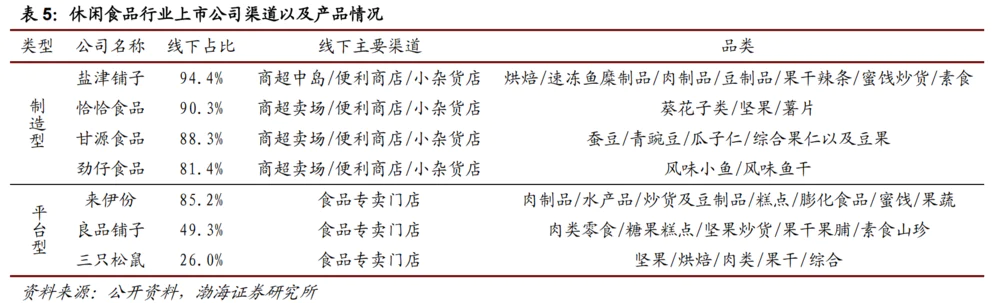

另外,平台型企业丰富的SKU数量更加依赖特殊的渠道来承载,主要通过以下三种模式:

1)电商渠道,在线下商超货架铺设1000个SKU成本太高且不现实,但是淘宝店铺里多展示一些SKU并不会带来太多边际成本,三只松鼠、良品铺子正是依托电商渠道实现了低成本的大面积铺货,迅速崛起为头部品牌。

2)自建门店,本质上是自建零售渠道以展示丰富的SKU,并且可以有力地提升品牌形象、塑造品牌力。但弊端是开店速度较慢、成本相对较高,比如良品铺子的拓店速度明显慢于盐津铺子铺设店中岛的速度。

3)商超店中岛,这其实是第二种模式的演变,虽然品牌力的塑造效果低于自建门店,但是可以借力商超渠道实现更快的拓张速度,成本也更低,风险也更小。

因此,平台型企业这种对渠道的高敏感度,会在渠道发生变革时,遭受比制造型企业更大的冲击,眼下就正在发生。

平台型企业赖以生存的电商渠道发展已逐渐接近天花板,行业发展红利边际已开始递减。以阿里系为例,2014至2020年活跃买家数(年)从3.34亿人增至8.11亿人,同比增速2014年为44.59%,而到2020年增速下降至9.56%。

2020年前后淘宝平台开始去中心化,抖音、快手、拼多多等新兴渠道也开始对淘宝流量分流,受此影响,三只松鼠和良品铺子的营收增长开始下滑。

但相对而言,大单品企业对渠道有更强的兼容性,因此适应性更强、风险更分散。以洽洽为例,葵花子的线下销售渠道中,40%是大商场和KA,40%是批发和零售终端,20%是便利店和校园店。近两年蓬勃发展的社区团购渠道对大商超渠道产生分流,但洽洽并没有受到太大的冲击。

2.制造型企业剖析:大单品遭遇销量天花板,拿什么支撑股价增长?

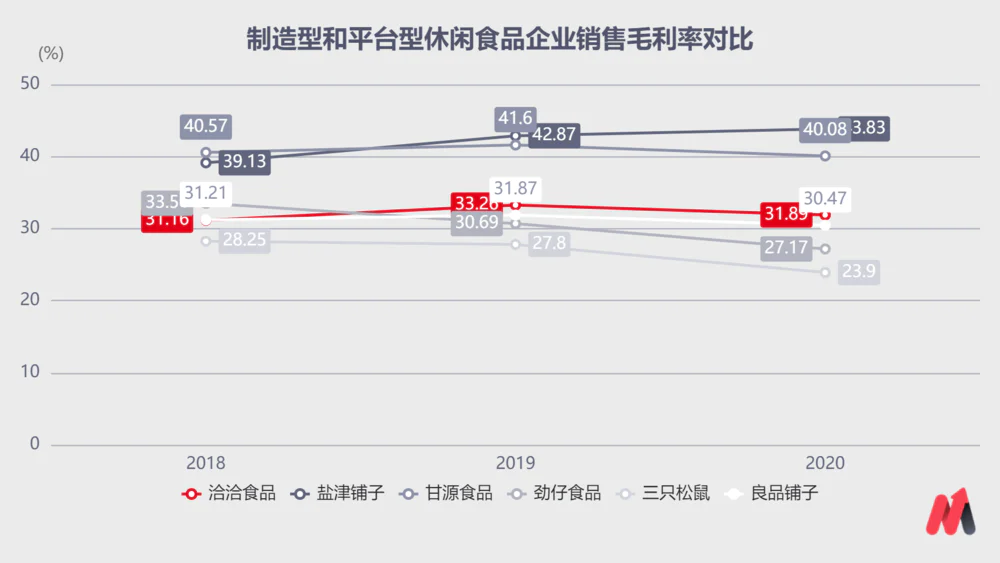

对制造型零食企业来说,由于原料采购、生产、销售的一体化,达到规模效应会自然地在产业链中拥有更高的话语权。不但对上游原材料的议价权增强,并且由于毛利率高,对下游渠道商的利润空间也更可控,黏性也更高。

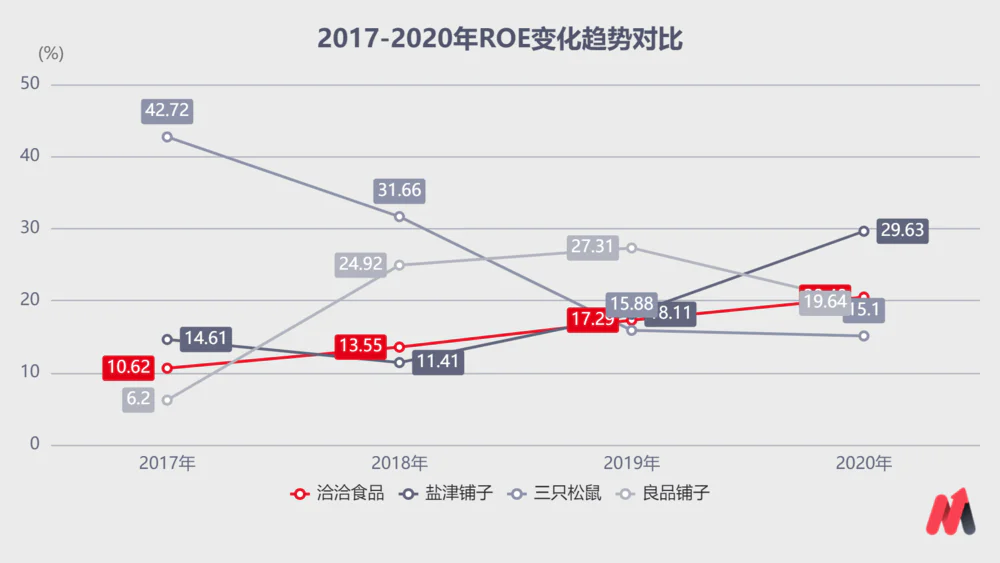

以净资产收益率指标对比,2017年至2020年,由于规模效应自主制造型企业的ROE逐渐上升,如洽洽的ROE从2017年的10.62%增至2020年的20.48%,几乎实现翻倍;多品类的盐津铺子ROE从2017年的14.61%增至2020年的29.63%,已实现翻倍。

而平台型企业代表三只松鼠的ROE从2017年的42.72%降至2020年的15.1%;良品铺子ROE从2017年的6.2%增至2019年的27.31后,又降至2020年的19.64%。

(数据来源:wind)

进一步拆解后可以发现,洽洽、盐津铺子这类制造型企业的ROE是靠高净利率、慢周转、低杠杆获得。而三只松鼠、良品铺子这类的平台型企业的ROE是靠低净利率、快周转、高杠杆获得。

所以,从长期赚钱能力上看,制造型企业的商业模式似乎也略胜一筹。

另外,自主生产赋予制造型企业更强的品控能力,不易出现食品安全事故。

但缺点是会受到产能和资产制约。当出现时尚食品时,很难迅速跟上变化,所以品类扩张速度较慢,往往只能精耕一到两个品类(盐津除外),是靠大单品养品牌。

比如卖瓜子的洽洽,卖坚果的甘源食品,卖小鱼的劲仔食品等。当他们在各自细分领域做到了绝对的市占率后,产品销量的天花板也随之而来。因此,如何承接业绩的增长,是当前制造型企业的最大瓶颈。

3.突破困境的发力点是什么?效果怎么样?

(1)对单品类企业而言,业绩突破点在于品类扩张。

大单品类企业要想突破增长天花板,要么迎合市场趋势对现有品类进行升级迭代,要么依靠原有优势打造出第二增长曲线。

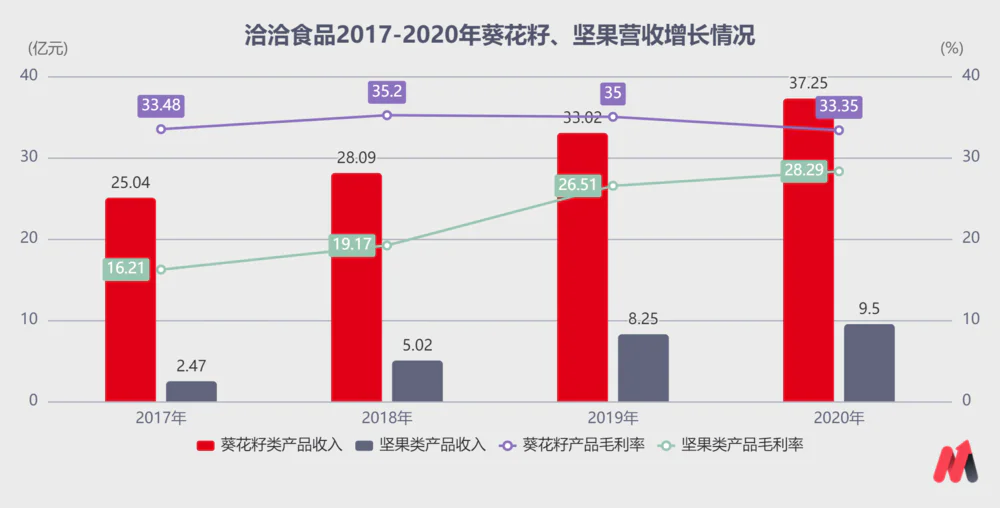

这一点上洽洽食品已经有了好的示范。洽洽在瓜子取得成功之后,2015年开始对瓜子进行品类升级,推出蓝袋系列瓜子(山核桃瓜子),迎合消费者尝新的口味追求,销售额在2020年突破了10亿元。后续推出的藤椒瓜子、焦糖瓜子、海盐瓜子等新口味都是对现有大单品的升级。

2017年洽洽开始打造第二增长曲线坚果品类——小黄袋“每日坚果。坚果和瓜子本质上都是炒货,属于关联性扩张。通过聚焦资源,投放广告向消费者传递锁鲜技术,精准定位品牌形象,目前其每日坚果的市占率已经超过创始者沃隆,成为行业龙头。

(数据来源:wind)

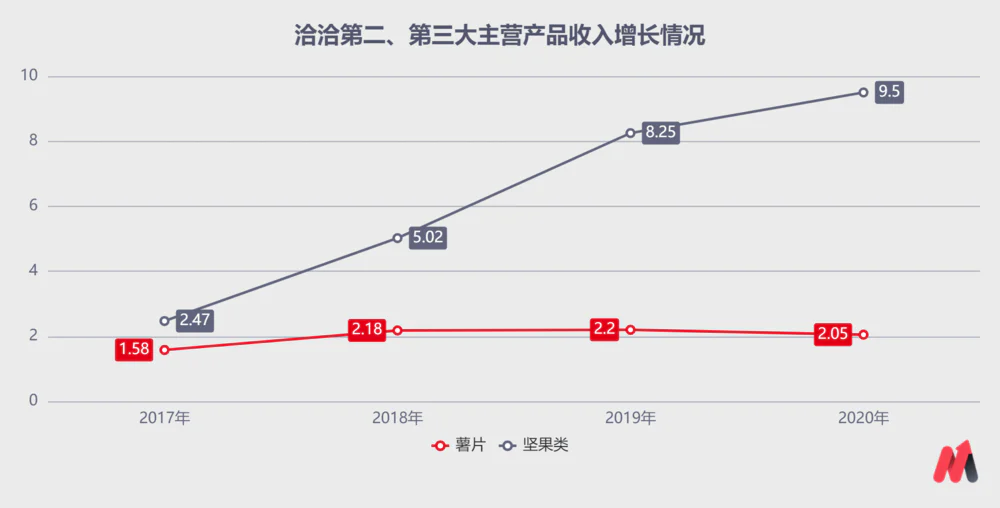

而洽洽推出的薯脆、山药脆片等膨化食品与瓜子的关联度不高,就反响平平,未能与原有的瓜子单品形成协同效应。

(数据来源:wind)

所以对大单品企业来说,在扩张第二增长曲线时一定要考虑与原有产品的关联性,实现协同效应。因为在进入新品领域时,势必会有领域内原有品牌的“拦路”压力,若不能借助原有单品的加成,很难冒头。

(2)平台型企业经历渠道变革的阵痛后也在寻求新的出路。

一是在渠道端努力拓展线下商超、连锁便利店渠道。

淘宝去中心化后,渠道红利逐渐见底,流量和平台费用逐步提高,获客难度上升。三只松鼠、良品铺子一方面在积极发力抖音、快手、拼多多等新电商平台,从过去单一的站内直通车、钻展、淘客等的投放推广,转向站外新渠道的全域化营销模式。一方面努力拓展门店、商超、连锁便利店、社区团购等线下渠道,努力实现线上线下渠道的融合。

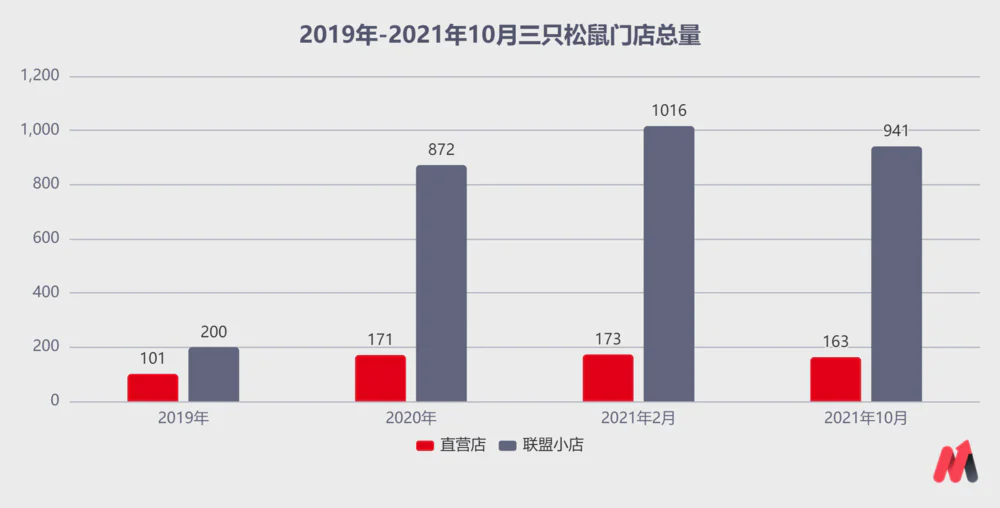

但是由于自建门店投入成本高,周期长,近两年的疫情影响更提高了自建门店的试错成本。从去年三只松鼠的开店数量可以看出,2021年三只松鼠的直营店数量和联盟小店的数量不但没有如以前大规模增加,甚至在大半年的时间内关掉了85家门店。

(数据来源:公开资料)

而社区团购不但对利润挤压大,社区团购平台受“反垄断”政策影响自身难保。所以只剩下商超、连锁便利店渠道尚有红利,成为零食企业的重点布局渠道。

三只松鼠自2020年开始,重点拓展以零售通、新通路为主的线上分销和以区域分销、KA商超、连锁便利店等为主的线下分销,目前实现覆盖超40万终端。至2021年二季度,三只松鼠线下营收占比大幅提升,从2017年的4.5%提升至12%,线上线下渠道进一步均衡。

二是发展细分市场子品牌,在兼顾品类拓展的同时解决企业品类过多难以聚焦的问题。

当前,三只松鼠已经初步构建了基于食品类目下的“1+N”多品牌矩阵,“1”是三只松鼠主品牌,“N”有面向6个月-14周岁的“小鹿蓝蓝”婴童食品品牌;专宠专粮的“养了个毛孩”宠物食品品牌等。

2021年中报数据显示,三只松鼠的“小鹿蓝蓝”实现营收2.01亿元,初具规模。

良品铺子推出了的子品牌有儿童零食“小食仙”、健身零食“良品飞扬”、茶歇产品“Tbreak”等。2021年报数据显示,“小食仙”实现销售额4.17亿元,同比增长41.17%。

不过,渠道或拓展子品牌的改革成效真正释放尚需时间兑现。传统零食品类已进入存量竞争,而婴儿零食、健身零食等品类尚处于竞争早期,因此努力实现各子品牌的放量可能是最快拉动平台型业绩增长的办法。

总的来说,当下以洽洽、三只松鼠为代表的头部休闲食品公司在经过持续的摸索改革后,未来发力点已初步明确,业绩突破也已小有起色,因此,对稳健的中短期投资者来说,当下不失为布局良机。

评论