出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

亚洲第一,全球第二,做到如此规模,为什么安琪酵母2021年反而不赚钱了?

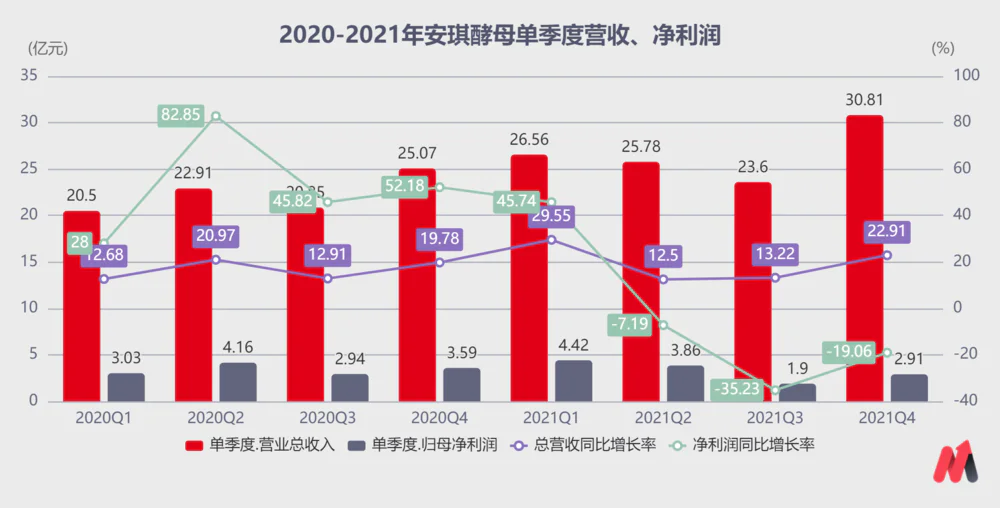

3月28日晚,安琪酵母发布了2021年财报,全年实现营收106.75亿元,同比增长19.50%,其中国内市场创收77.85亿元,同比增长 22.31%,国际市场创收28.22亿元,同比增长12.01%;实现归母净利润13.09亿元,同比下降4.59%。

从单季度营收看,从2021年第二季度开始,安琪酵母的净利润就开始持续下滑,即使是在2020年三、四季度低基数的情况下,2021年第三、第四季度的归母净利润仍同比下降35.23%、19.06%。

(数据来源:wind)

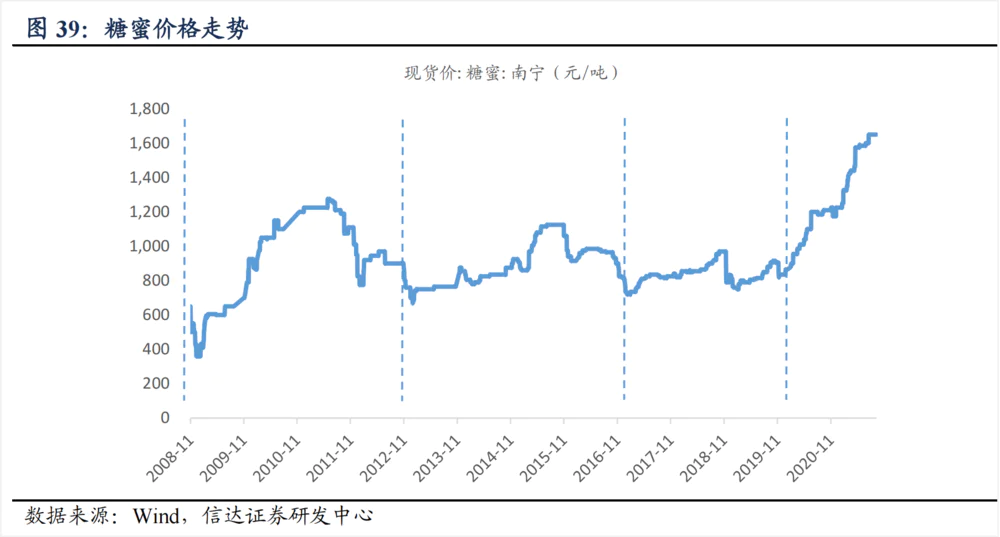

净利润增速下滑主要是原材料价格上涨所累,尤其是主要原材料糖蜜的价格自2021年约1200元/吨上行至今涨幅约24.7%,一度创历史新高。再加上其他包材、能源材料价格的上涨导致安琪2021年营业收入同比增加19.5%,营业成本同比增加31.56%。

作为行业寡头,安琪酵母为何仍如此受原材料价格制约?糖蜜价格短期内能否下降?安琪酵母针对原材料端有什么应对计划?2022年安琪酵母的净利润增速能转正吗?

本文核心看点:

1. 糖蜜供需错配,妙投推算糖蜜价格很难出现大的下降,解决对糖蜜的严重依赖是安琪酵母的燃眉之急;

2. 安琪酵母利用水解糖代替糖蜜的探索已有进展,2022年下半年投产后会缓解成本压力;另外安琪通过增加糖蜜储备容量,错峰采购糖蜜进一步压低成本;

3. 干酵母仍有渗透空间,另外酵母提取物等其他主营产品应用场景多元,安琪酵母成长性远未触达天花板,随着提价的传导,以及第四季度成本端压力缓解后,2022年净利润增速有望转正。

一、短期内糖蜜价格会下降吗?

糖蜜是生产白糖时产生的副产品,可以理解为固体“废料”,正因如此,2017年前糖蜜属于限制进口类商品,进口糖蜜需要通过环保部门审批才能获得一定配额。2017年后,国家质检总局等部门将糖蜜等7种固体废物从《限制进口类可用作原料的固体废物目录》调入《禁止进口固体废物目录》。因此,国内糖蜜的供需形成了闭环,一旦需求大于供给就会造成价格上涨。

而2021年糖蜜价格的大幅上涨是需求增加、供给减少两方面因素共同导致的。

需求上,2021年安琪酵母发酵总产能约31.6万吨,除去埃及3.5万吨和俄罗斯2万吨,国内产能约有26.1万吨。而生产一吨酵母需要糖蜜4.5-5.5万吨,因此安琪酵母2021年大约需要117.45~143.55万吨糖蜜。

而2020年我国糖蜜总产量约356万吨,安琪糖蜜的需求占了总产量的40%,毫不夸张的说,糖蜜价格的攀升,安琪是“始作俑者”。因此,即使它能在产业链享有一定的议价权,空间也很有限,非常被动。

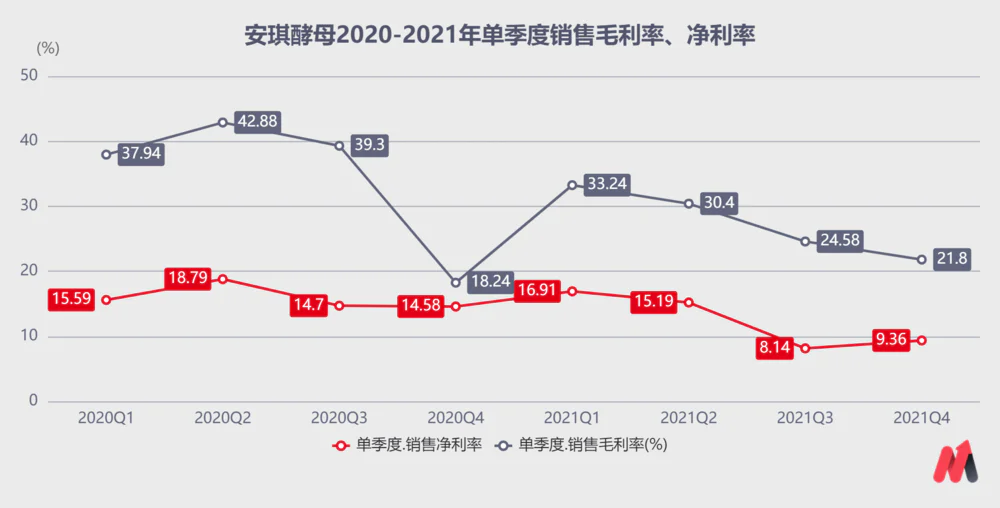

2021年,安琪酵母第一大主营酵母及深加工业务创收占总营收的74.79%,是近五年的最低占比。而糖蜜成本占酵母生产成本的40%以上,因此糖蜜价格的变动直接影响安琪酵母的毛利率。

(数据来源:wind)

2021年糖蜜的供给,一方面由于国际市场上俄罗斯、巴西等甘蔗主产地的减产,白糖供给减少,虽然白糖为限制进口产品,对国内供给量影响有限,但国外市场白糖价格的上涨仍导致国内白糖价格的上涨,带动糖蜜价格的上涨。另外,由于北方甜菜受干旱和寒冻天气影响,产量下降,导致国内白糖供给减少,进而导致国内糖蜜的供给小于需求,推动糖蜜价格进一步攀升。

未来想要糖蜜价格下降就必须增加供给,而糖蜜的供给和制糖业密切相关,生产白糖的原材料甘蔗、甜菜这种农副产品的供给受天气、生产周期等诸多复杂因素影响,妙投只能根据现有事实推测,欢迎有不同意见的小伙伴在评论区留言讨论。

妙投认为糖蜜的供需仍不匹配,糖蜜价格短期内很难出现大的下降,长期糖蜜供需关系会逐渐回归平衡。逻辑如下:

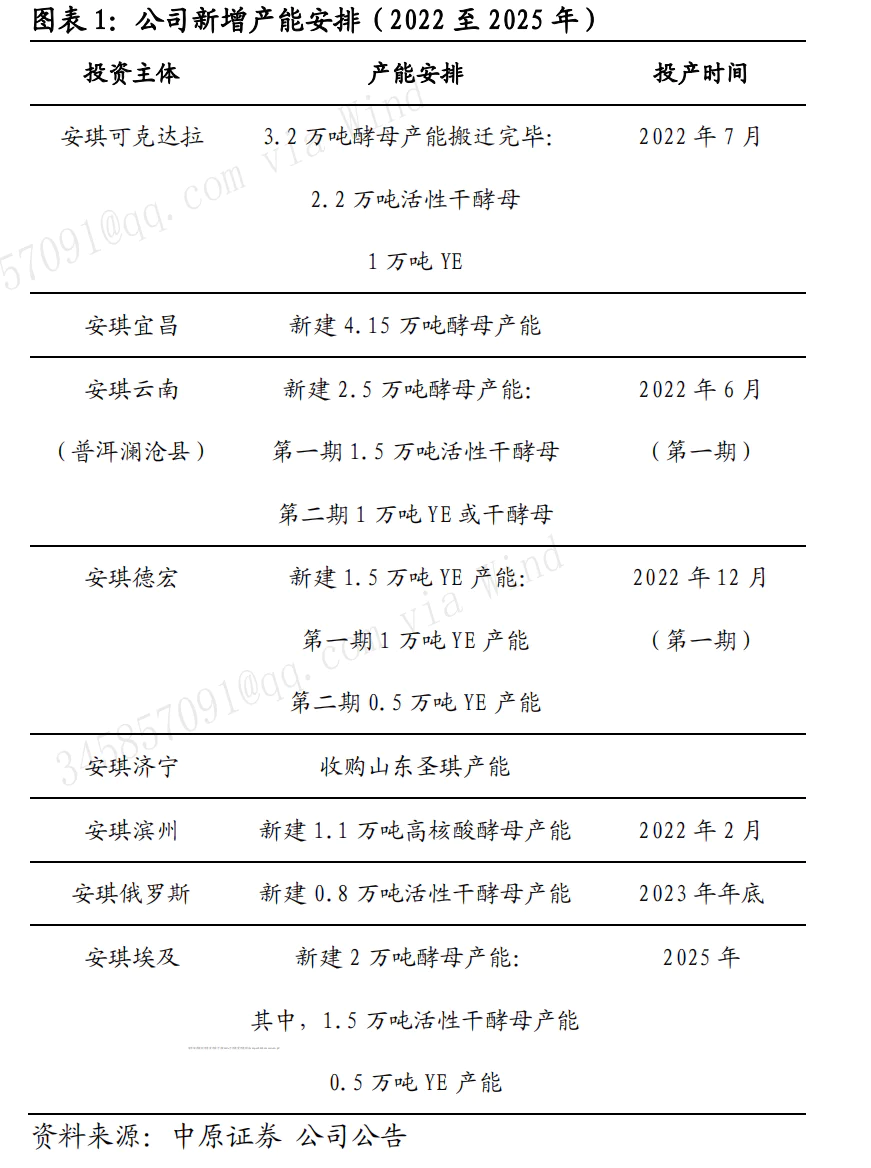

首先,未来几年国内的糖蜜需求总量还将增长,会进一步加剧紧张的供需关系,导致价格上行。近几年国内烘焙行业的快速增长带动了对酵母的需求,安琪酵母生产线一直在满负荷运转。因此安琪酵母的扩产一直是进行时,2022-2025年,安琪酵母还将新建酵母产能约7.75万吨。

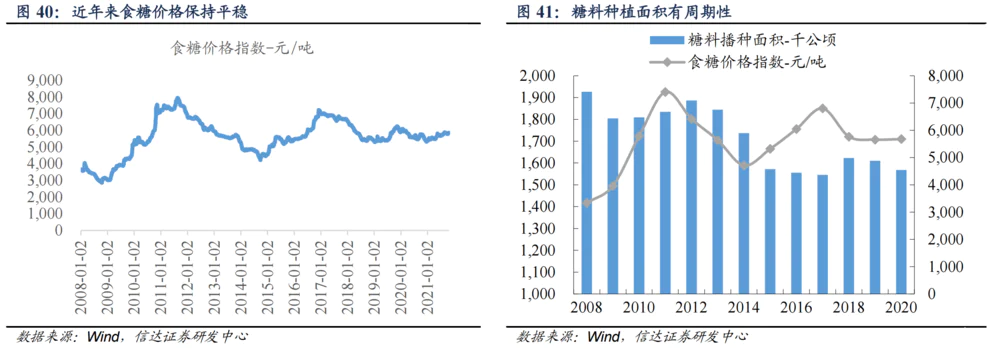

其次,糖蜜的供给长期看不会大量增加。在健康消费的趋势下,化学合成甜味剂(代糖)对白糖的替代导致未来对白糖的需求趋于平稳,所以生产白糖时产生的“废料”——糖蜜的供给也会趋于稳定。如果仅仅是为了生产糖蜜而增加甘蔗、甜菜糖料的种植,会导致糖蜜的使用成本过高,不切实际。

而短期看,糖料的种植面积呈现一定的周期性,事实上自2015年以来,糖料的种植面积在4000~5000千公顷的范围内呈现周期性波动,但波动幅度小。

2021年即使糖蜜供给有所回升,价格回落,但安琪酵母未来将仍面临原材料波动影响。因此,不论是从当下净利润考虑,还是未来扩产需求,解决糖蜜原材料上的受制于人已成为安琪酵母的燃眉之急。

二、安琪酵母有什么应对措施?

既然无法左右供给,安琪酵母就从自身需求上下手。

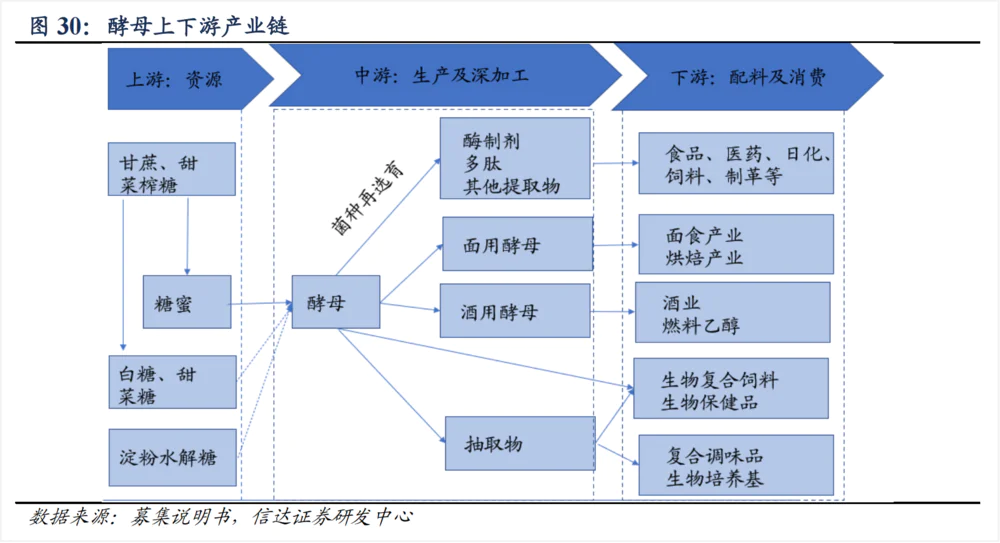

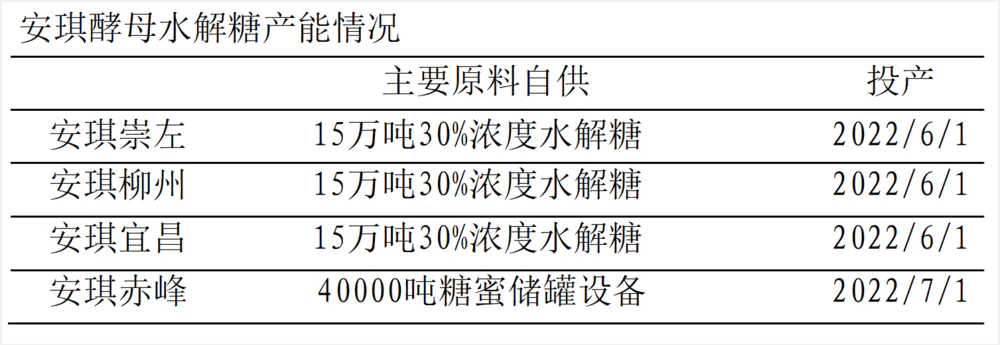

一方面,安琪酵母一直在探索新的材料替代糖蜜,如今终于在利用水解糖代替糖蜜路线取得成功。水解糖以碎米为原料,原料易得且成本低,碎米提炼出的水解糖可替代糖蜜,成为生产酵母的主要原材料。

公司将在安琪崇左、安琪柳州和安琪宜昌各建设15万吨的30%浓度水解糖生产线,达产时间在2022年的6月。45万吨水解糖可替代公司糖蜜年需的32%,这些水解糖替代的产能可能到2022年四季度才能够逐步地投放出来,2022年安琪酵母仍将面临原材料的压力。

另一方面,2022年中期,公司还将在安琪赤峰新建4万吨糖蜜储备罐设备,总储备能力将达到12万吨,储备率将从50%升至80%,加大糖蜜储备量可以在糖蜜产出旺季以较低的价格加大采购量,进一步平抑全年成本。

因此,原料供应和原料成本高企的问题今年四季度将大程度缓解,更乐观一点预期,安琪实现部分原料自给后,还可能助推国内高企的糖蜜价格降至历史合理水平。

此外,由于酵母的刚性需求,安琪酵母有很高的定价权。继2020年末、2021Q1提价后,2021年9月末安琪再次针对多个B端大包装产品进行提价,综合提价幅度在20%左右,待顺利传导后,预计2022年第一季度公司成本压力就能有一定缓解。

三、安琪酵母2022年净利润增速能否转正?

妙投从营收端和成本端回答这个问题。

一方面,营收端,安琪酵母2022年整体将维持较高的成长性。

(1)酵母主业仍将保持稳健增长

酵母行业属于典型的寡头垄断行业,建设1万吨酵母生产线需要投入3-4亿元,再加上环保设备和原材料采购等,对资本的要求较高,高额环保维护费用也促使市场份额进一步向头部企业集中。

2021年,安琪酵母在国内的市占率上升至60%,远高于乐斯福和英联马利,在全球占比超过15%,在至少15个国家市场占有率第一,产销规模超越英联马利跃居全球第二(全球前三大酵母企业为乐斯福、安琪、英联马利)。

从消费市场上看,欧美及大洋洲活性酵母应用成熟,存量大但增量小,以鲜酵母为主,市场增长潜力有限。疫情因素提高了鲜酵母的生产和冷链运输成本,安琪的干酵母比较优势明显,已成功进入美国、欧洲市场,市占率有望进一步提升。而非洲、中东、亚太等区域人口增长快,烘焙业兴起,活性酵母市场需求增长迅速。

安琪多年的海外营销投入已经建立了很高的品牌知名度,在埃及、俄罗斯市场的酵母产能一直处于超负荷运转,通过持续拓展海外市场,新建产能,安琪第一大主营酵母产品中长期仍将保持稳健增长。

(2)酵母衍生品需求潜力较大

1、从酵母中提取的YE是最新一代食品增鲜剂,具有纯天然、营养丰富、味道鲜美醇厚等优点,已在肉制品、调味品、休闲食品、速冻食品等食品行业得到了广泛的应用。

欧美、日本等发达国家的YE使用已较为普遍,占鲜味剂市场份额的30%-40%,而我国目前占比仅有2%,还处于市场替代初期。目前国内味精的产量为200多万吨,若YE的渗透率达到10%,国内市场容量将有20万吨,安琪酵母的YE产能目前全球第一,未来将受益于应用场景的持续扩充。

2、饲用酵母作为一个微生态制剂来使用,可以调节动物肠道菌群促动物进消化,同时缓解了饲用蛋白资源紧缺、避免了同源蛋白使用风险、减少了抗生素使用,助力畜牧业健康发展。

酶制剂下游生物产业在我国政策引导下近5年CAGR达15.2%,国内酶制剂产量CAGR为9.6%,规模仅占全球10%,国产替代空间较大。

3、酵母是“三低四优”的营养源,酵母低脂低糖低热量,富含优质蛋白质、优质维生素、优质天然矿物质、优质膳食纤维。安琪公司已开发出酵母蛋白粉、酵母硒、酵母铬等酵母类核心保健产品。“安琪纽特”已成为婴童营养品行业头部品牌,并连续五届入选 “中国保健品十大公信力品牌”。

此外,2021年安琪酵母的制糖业务创收10.51亿元,同比增长68.4%,其余奶制品、包装业务虽然增长迅速,但贡献营收有限。

总的来说,在酵母主业需求稳定,保持稳健增长的基础上,酵母衍生品、制糖等业务的发展会进一步推高安琪的成长天花板,预计未来两年安琪酵母营收将至少保持15%以上的增速。

另一方面,如上文所述,随着成本端压力的缓解,以及酵母衍生品对毛利率的提升,在2021年低基数的情况下,公司2022年的归母净利润大概率会有10%左右的增速,转负为正。

作为稳健的成长股,安琪酵母的市值增长空间取决于估值和盈利水平。

近五年其估值中枢为31.6倍,当前PE为25.9倍,处于估值中枢下方。短期内,随着去年10月末的提价顺利传导,一季度安琪酵母的净利润增速会有所提升。

长期看,考虑到今年安琪酵母仍有原材料压力,而未来酵母产品成长性趋稳,酵母衍生品还未明显放量,即使以20%净利润增速计算得到PEG值为1.295,仍稍有高估。

虽然安琪酵母作为行业龙头应享受一定的估值溢价,四季度成本压力会有大的缓解,净利润增速会逐渐提升。但结合当前二级市场悲观情绪,妙投认为,安琪酵母的PE会持续回落,建议投资者可继续观望,至少等待PE继续下探至20倍时再介入。

(图片来源:亿牛网)

评论