出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

海尔智家也算是在家电这片红海中熬出了一条自己的路。

2021年海尔智家(以下简称“海尔”)取得了创纪录的营收和利润水平:全年实现营业收入2275.6亿元,同比增长8.5%,剔除私有化海尔电器和处置卡奥斯影响后,同口径下同比增长15.8%;实现归母净利润130.7亿元,同比增长47.1%,同口径下同比增长37%,扣非净利润118.3亿元,同比增长83.2%。

(数据来源:wind)

单季度来看,海尔2021年第四季度实现营收575.93亿元,同比增长4.12%,归母净利润31.32亿元,同比增长21.29%,符合市场预期。

受房地产下行影响,近两年家电行业日子不好过,2018至2020年海尔营收增速也连续3年下滑。而2021年原材料价格持续大幅上涨、疫情反复、芯片紧缺、海运价格暴涨等多因素冲击下,多数制造业公司利润增幅打对折。

但海尔2021年却能逆势行舟,净利润同比增长47.1%,凭的是一时的“幸运”,还是公司取得了突破发展?如此高的增速今年还能持续么?让我们一起来看看家电三巨头系列(一)之海尔2021年的“喜和忧”。

本文核心看点:

1.海尔通过全球本土化布局,既可以对不同地区的消费需求快速反应,还能调动全球资源进行资源置换,降低成本;

2.“三翼鸟”平台和卡萨帝品牌形成协同效应,高端化战略助推海尔全球业绩快速增长;

3.销售和管理费用占比高,严重挤压海尔盈利能力。加上家电行业周期,原材料价格上涨等不确定因素,海尔短期可能会有一定的估值修复,但中长期看不是一个优秀标的。

一、全球“本土化”这步棋走对了!

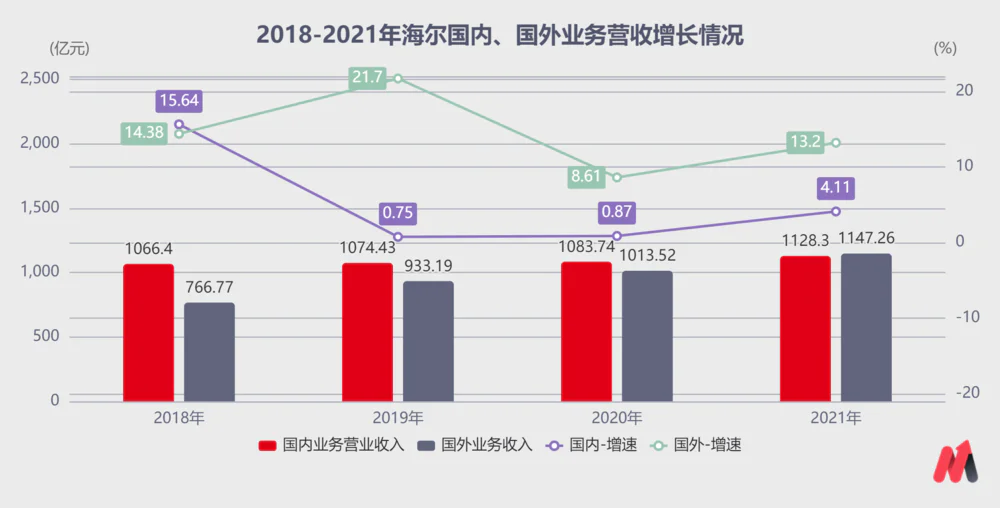

海尔是中国家电行业最早启动国际化战略的企业,也是目前全球化成效最显著的企业:2021年,海尔国外市场创收1147.26亿元,占总营收比例50.42%,首次超越国内,成为第一大营收市场。

(数据来源:wind)

从海内外市场营收增速看,由于疫情以及家电行业周期影响,虽然2019年至今海内外市场增速均出现一定的下滑,但海尔的国外市场营收增速一直领先国内市场。

一方面国外家电行业的发展生态优于国内。

一是房地产行业尤其是美国房地产市场需求仍处于高位,以2022年一季度为例,每个月新房开工量约160多万套,海尔在美国市场的合同渠道份额接近56%,保证了2021年的稳定增长。

再者,美国、欧洲等发达国家对高端家电的需求要高于国内,海尔的高端化战略能更快体现成效(后文详述)。

另一方面,海尔在海外市场的打法也可圈可点。

在拓展海外市场时,海尔通过自有品牌出海与并购品牌协同,快速推进全球布局的本土化。2021年,海尔在全球运营10个研发中心、122个制造中心、108个营销中心,并在全球市场覆盖接近13万个销售网点。

这么做一方面能够实现对当地消费需求的快速洞察和响应,从而在不同区域采取差异化品牌策略。

比如在中国市场,海尔通过卡萨帝、海尔、Leader(统帅)三个品牌分别实现对高端、中端、下沉市场人群的全覆盖。

在美国市场,主打自有和收购的美国通用公司旗下的Monogram、Café、GE Profile三大高端品牌,通过创造高端奢华、定制化和智能科技的用户体验获得高速发展:2021年三大高端品牌在美国市场收入同比增长超40%。

在英国市场,海尔主打英国家庭最常使用的酒柜、干衣机、嵌入式洗衣机等品类,市场份额均位居英国市场第一,洗衣机、洗干一体机位居第二,2021年在英国的产品收入增长约68%。

另一方面,通过本土化还能调动全球的资源,最大程度地避免原材料价格上涨、关税制裁甚至海运费暴涨等不利因素,通过资源互换降低成本,保证盈利的稳定性,这也是海尔2021年海外业务收入增长13%的重要因素。

比如海尔近几年在印度、东南亚市场快速建立生产线,2021年还将空调生产线转到了人力资源相对便宜的泰国,形成规模化生产的空调和冰箱除了满足东南亚市场外,还会出口美国等地区。

二、高端化战略助推净利润增速大增

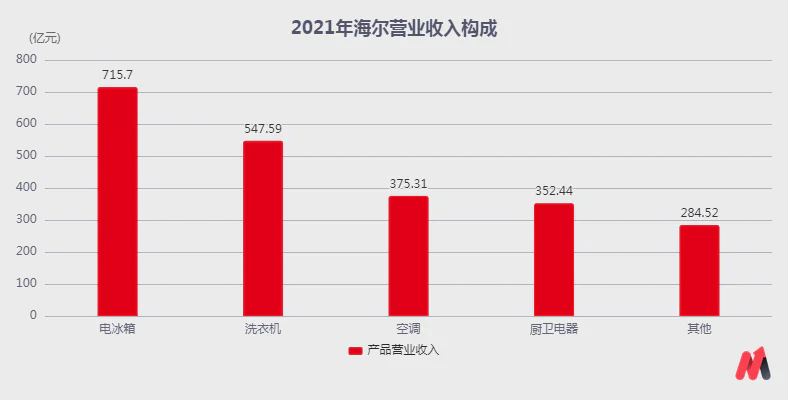

海尔旗下产品分为三大类:冰箱、洗衣机等大家电,暖通空调,小家电。海尔的优势是冰洗产品,市占率行业领先;空调产品行业排名第三;小家电于2021年底刚设立事业部,还未发力。

2021年2275.56亿的营收中,冰箱+洗衣机产品合计创收1263.29亿,占比超50%。

(数据来源:wind)

当前,家电行业是发展相对成熟的行业,传统家电市场已属于红海竞争。GFK数据显示,2021年全球家电零售市场同比增长10%。中怡康数据显示,2021年中国大家电市场零售额为4818亿元,同比增长8.5%。

家电三巨头中美的、格力都已开始多元化战略,向家电行业外拓展,只剩下海尔仍坚守主业。既然已经无法仅靠销量的推动,海尔从2016年前后就开始向高端家电、智慧家庭业务发力,提升单用户的价值,经过近五年的探索后,2021年终于迎来大收获。

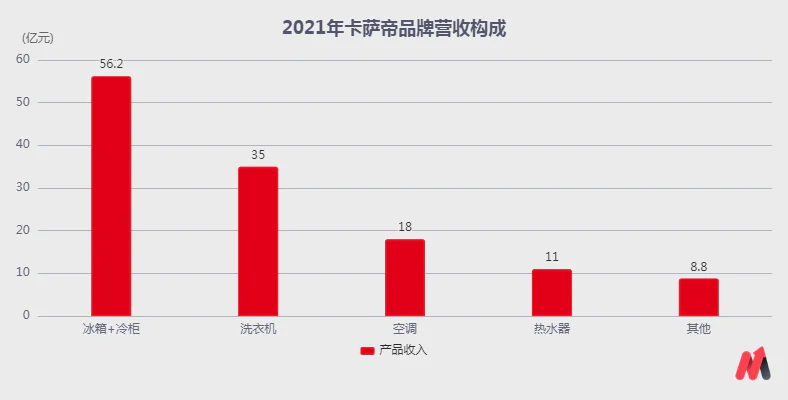

旗下的卡萨帝品牌在高端市场保持领先优势,几乎成为国内高端家电的代名词。2021年卡萨帝收入突破百亿大关,达到129亿元,同比增长超过40%。

其中,在国内万元以上价位段市场,卡萨帝品牌洗衣机线下市场份额达到73.9%,卡萨帝品牌冰箱市场份额达到36.2%;空调在15000元以上价格段市场份额达30.3%。冰箱、空调、洗衣机在线下市场的均价达到行业的两倍到三倍。

(数据来源:公司年报)

卡萨帝的成功离不开海尔打造的“三翼鸟”平台。三翼鸟场景品牌聚焦全流程竞争力建设,将智慧家电与智能家装相融合,针对用户对家装标准化要求,建立“私人订制版”整套三翼鸟交付标准,打造区别于传统家装的高品质交付。

这么做一方面通过场景触达用户,有效带动成套产品销售,更利于高价位产品的销售,这也是海尔2021年净利润增速高于收入增速的原因。

事实上,三翼鸟渠道中90%以上的产品均为卡萨帝品牌。2021年,海尔高端成套销量同比增长62%,占比提升10.6个百分点,升至37%,平均客单价达22万元,店面效率是传统店的5倍。

另一方面还能借助建材家装、工程渠道带来更大的流量。2021年底,三翼鸟累计建成1317家场景门店,覆盖全国一二线城市1100多个建材市场,更好地布局前端用户入口。

三、2022年净利润高增速难维持

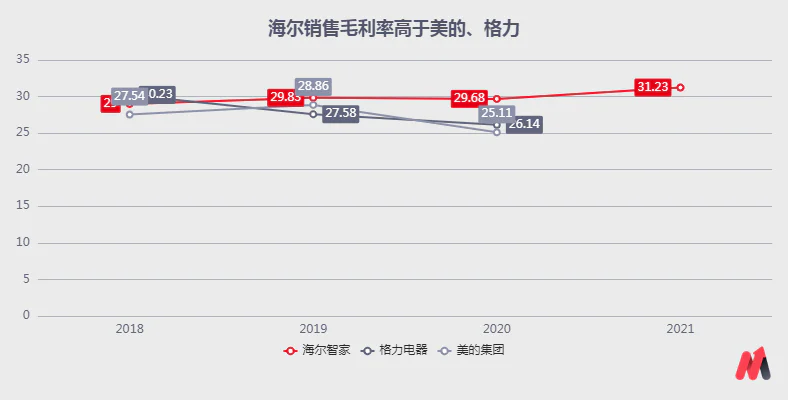

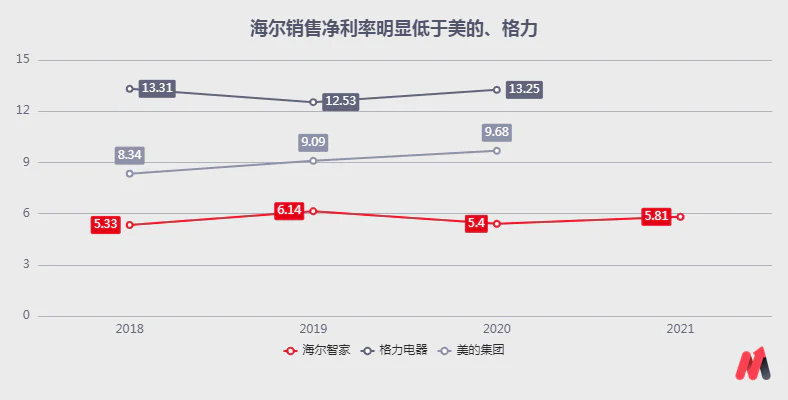

高端化战略助推下,海尔的毛利率从2020年的29.68%提升至31.23%,高出美的、格力五六个百分点,销售净利率也从2020年的5.4%提升至5.81%。

(数据来源:wind)

(数据来源:wind)

虽然毛利率高出美的、格力不少,但是海尔的净利率却常年比格力、美的低了一大截,说明海尔在控费上还有很大的进步空间,尤其是销售费用和管理费用严重挤压了海尔的盈利空间。

以销售费用率为例,2019至2021年,海尔的销售费用占总营收比例虽然有所下降,但一直维持在16%之上,而2020年美的销售费用占比为9.63%,格力仅有7.65%。

(数据来源:wind)

随着全球化布局的推进,海尔的管理费用占总营收比例也从2018年的7.31%上升至2021年的8.26%,比格力、美的高出两三个百分点。

(数据来源:wind)

从基本每股收益看,海尔基本每股收益为1.41元,而美的为3.41元,格力为2.71元,海尔赚钱能力偏弱。

但为了保证营业收入增速,费用的投入力度只能按部就班慢慢优化;并且今年全球的大宗商品仍在涨价,海尔仍面临原材料压力;再加上去年业绩基数高,这三方面因素会让海尔今年想维持2021年的营收、净利润高增速较为困难。

(图片来源:亿牛网)

总的来说,海尔当前17倍的PE已降至估值中枢下方,伴随着2021年“喜报”,海尔可能会迎来一定的估值修复。但站在中长期角度,海尔仍面临很多不确定性,不能算是特别优秀的标的。

评论