出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

4月6日晚,被称为“CRO黑马”的美迪西披露年报,2021年度营收同比增长75.28%,归母净利润同比增长118.12%,扣非净利润同比增长119.53%,略超前期快报。

同时,美迪西的业绩表现领先包括药明康德、康龙化成、昭衍新药等在内的一众CRO企业,在2021年度答卷中光彩夺目,这也是次日(4月7日)其股价领涨CRO板块的重要原因。

此外,美迪西也备受机构资金的喜爱。包括葛兰管理的中欧医疗健康混合型、中欧医疗创新股票基金、赵蓓管理的工银前沿医疗等在内的众多基金均持仓美迪西,且2021年4季度持仓美迪西的基金数量进一步增加,由3季度的63只增加至228只。

美迪西的二级市场表现也极为给力,上市不到2.5年股价涨幅已超9倍,远超同类CRO企业,具有“小而美(市值虽小,但业绩和股价均美)”的特点。

那么,美迪西未来业绩高增长可持续吗?以及站在当前时点,美迪西涨幅已较大的情况下,未来投资价值如何?

(资料来源:公开资料梳理)

(注:美迪西2019年11月5日上市)

本文核心看点:

1.短期看,美迪西的高成长性有望持续;

2.中长期看,CDMO业务延伸将是美迪西未来的发展方向,发展空间较大;且对比药明康德发展路径,公司CDMO业务发展具有可行性;

3.美迪西二级市场仍有上涨空间。

一、短期看,高成长性仍具有高支撑

美迪西是一家临床前CRO的综合外包型企业,能承接药企临床前新药研究的所有环节订单,包括药物发现和临床前研究业务,合计收入贡献超85%,为公司的核心业绩来源。

此外,公司还可以承接药企的小分子CDMO业务订单,只不过目前尚处于实验室研究阶段(工艺开发),处于拓展期,公司将其归类至药学研究板块,收入贡献仅15%。

近几年,得益于国内医药创新药研发景气度提升,以及受益国内工程师红利带来的全球CRO业务国内转移,国内CRO行业快速增长。

根据泰格医药聆讯资料数据,2021年国内CRO市场规模由2018年度的59亿美元提升至100亿美元,年复合增速达19.23%,2024年国内CRO行业规模有望达到222亿美元。

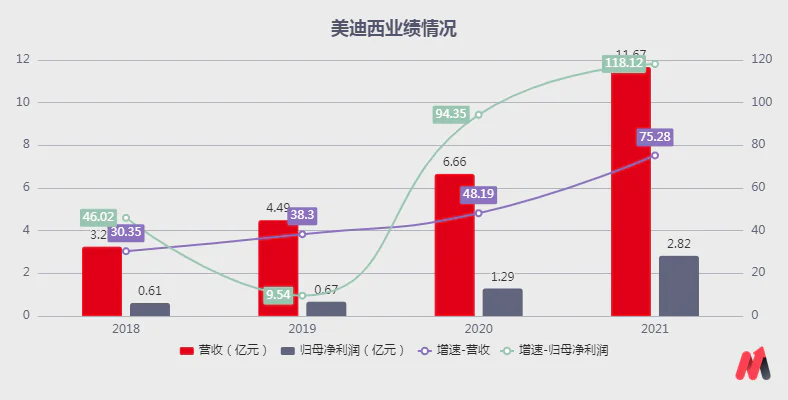

美迪西在CRO行业的高景气度驱动下也快速增长。2021年,美迪西实现收入11.67亿元,同比增长75.28%;归母净利润2.82亿元,同比增长118.12%。

注:单季度来看,2021年度公司收入增速逐季下滑,与2020年度单季度收入增速逐季提升正好颠倒。2021Q1/Q2/Q3/Q4收入增速分别为102.81%/74.93%/74.61%/63.49%;2020Q1/Q2/Q3/Q4收入增速分别为20.38%/40.03%/50.21%/71.05%。

主要是新冠疫情爆发下,2020年1季度业务开展受到影响,具有低业绩基数;2020Q2-Q4期间,公司承接较多新冠相关订单,业绩较好所致。

(资料来源:公司公告)

值得注意的是,美迪西的业绩增长主要来源于业务的内生增长驱动,且盈利能力同步提升,未来具有可持续性。

2021年度,公司的核心业绩来源药物发现(收入贡献37.7%)、临床前研究业务(收入贡献47.5%)收入分别为4.4亿元、5.54亿元,同比增长分别为93.06%、78.19%,内生增长驱动较强。

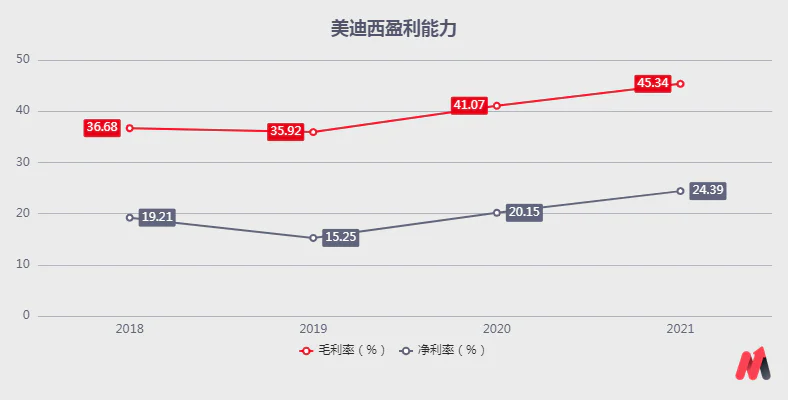

同时,公司的盈利能力也同步提升,2021年度毛利率提升4.27pct至45.34%,净利率水平提升4.24pct至24.39%。主要系公司积极拓展国内外新客户,同时有序推进新实验室的建设和投入使用,提高了实验室和设备利用率,以及运营效率提升所致。

(资料来源:公司公告)

此外,根据美迪西2021年度员工激励计划,2022年、2023年的行权条件需满足公司营收同比增速不低于60%或归母净利润增速不低于70%,可知公司管理层对其未来业绩高增长具有较强的信心。

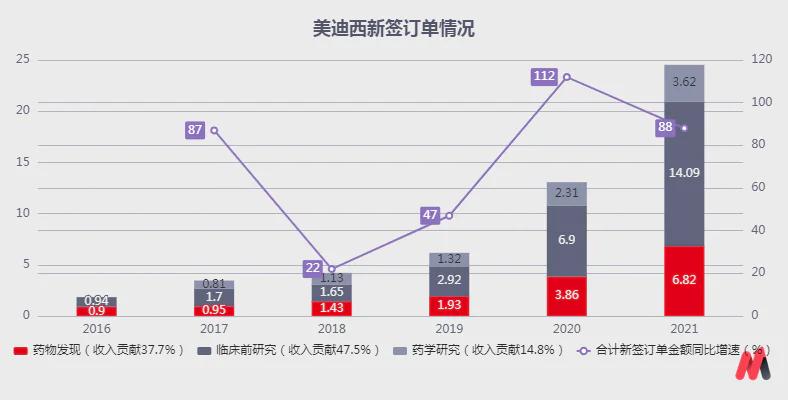

同时,梳理公司近几年的客户拓展及新签订单情况,可以发现下游需求旺盛,未来公司业绩高增长仍具有较强支撑。2021年度公司新增客户362家,超2019年、2020年新增客户220家、340家;新签订单金额24.52亿元,同比+88%,且是公司2021年收入的2倍。

由于公司承接的订单一般为3-12个月订单,部分项目需要1-2年,因此,公司2021年度新签的订单有望在2022年度或2023年度交付,即,短期看(2022-2023年),美迪西的业绩高成长仍有望持续。

(资料来源:公司公告)

注:2020年度新签订单增速较快,主要系新冠疫情的爆发下带来新冠订单较多所致。

那么,中长期看(2024年以后),随着公司的规模不断提高,业绩高增长还能持续吗?后续可跟踪哪些指标?接下来我们来看一下。

二、中长期看,CDMO业务延伸是未来业绩增长的支撑

梳理来看,美迪西在优势临床前CRO业务“药物发现+临床前研究”的基础上,不断拓展CDMO业务,期望形成小分子CRO+CDMO业务的全产业链布局。因此,公司未来的发展可参考药明康德的成长路径去看。

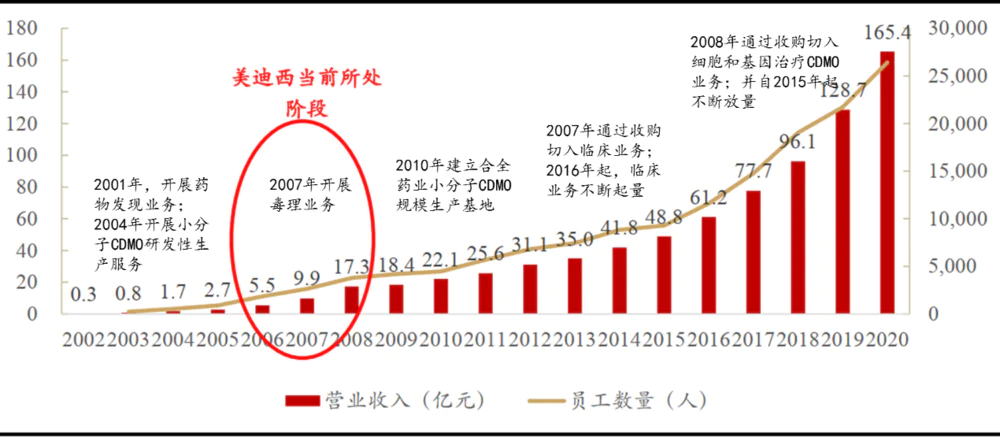

从业务结构对比分析,美迪西目前所处发展阶段类似2006-2008年的药明康德,业务均以临床前CRO为主,且小分子CDMO业务均以实验室研究订单为主。从规模体量来看,比较接近2008年的药明康德。

不过,目前,美迪西已经建立了符合IND中美申报的cGMP的原料药生产线,能做到量产公斤级别。同时,公司建立了符合GDP规范的口服固体制剂车间,未来有望借助于公司前期积累的客户群,带来CDMO生产外包订单的转化。

注:公司目前的客户包括武田制药、强生制药、葛兰素史克、默克制药、罗氏制药等多家全球性制药公司及恒瑞医药、扬子江药业、石药集团、华海药业、众生药业等国内知名药企提供研发外包服务。其中,武田制药与公司合作期限已经超过10年。

参考药明康德2010年建立小分子CDMO业务规模生产基地后,其CDMO业务收入规模从个位数增长到2021年度的79.18亿元(2012年CDMO业务收入6.82亿元),差不多10年业绩翻了10倍,则预计美迪西未来CDMO业绩有望快速增长。

而美迪西CDMO业务的高增长,也将为公司中长期的业绩高增长提供支撑。

同时,美迪西CDMO生产业务的发展也是我们后续可以跟踪的指标,并可进一步细化为CDMO生产外包订单的变化、CDMO业务收入占比的提升或CDMO业务收入增速的提升等(公司将CDMO业务归类至“药学研究”板块,2021年度CDMO业务收入占比15%,2021年度CDMO业务收入同比增速36%,远低于公司整体75%的增速)。

当然,更长维度来看,美迪西未来有可能会进行临床业务的延伸,参考药明康德、康龙化成的临床业务均通过并购方式拓展,预计美迪西大概率也会通过并购的方式,届时将会为公司带来业绩增量,后续也可以进行跟踪。

(资料来源:华西证券研报、妙投根据公开资料梳理)

三、二级市场仍有上涨空间

回归投资本质,在美迪西良好基本面的基础上,市场关注的是其二级市场的未来表现。

结合2021年公司股权激励行权条件,2022年、2023年公司的归母净利润增速均不低于70%来看,预计2022年、2023年公司的归母净利润将分别不低于4.79亿元、8.15亿元。以PEG=1预估,则2022年、2023年的总市值将有望达到335亿元和570亿元。

则公司当前261亿元的总市值未来仍有较大上涨空间。其中,较2022年度的335亿元有28%的上涨空间;较2023年度570亿元的总市值有翻倍的上涨空间。

不过,需要注意的是,美迪西实验室均在上海,在上海疫情反复的情况下,公司短期业务开展可能会受到影响,二级市场股价可能仍有波动。

评论