出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

作为国内工控界的头部企业,汇川技术自上市以来涨幅已经超过21倍。最近,汇川技术股价表现却较为低迷,自2021年8月以来汇川技术股价下跌幅度超过40%。

究其原因,妙投认为汇川技术股价下跌,主要为美联储加息、疫情等利空因素导致市场避险情绪较为严重,资本市场给不了科技板块太高的估值,汇川技术等科技股处于“杀估值”的状态。

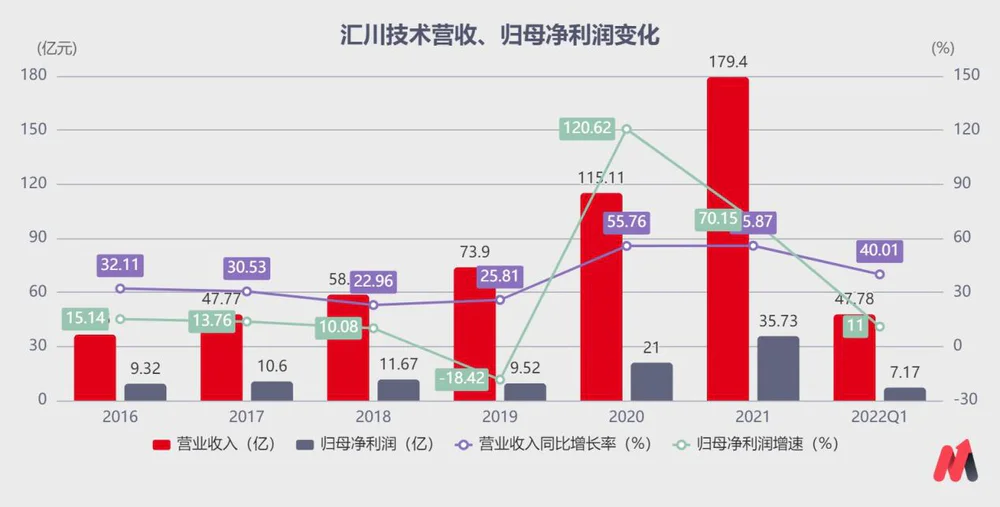

近日,汇川技术发布2021年业绩及2022年Q1财报,2021年汇川技术的业绩较为亮眼,业绩增速达到了70.15%。然而,让人大跌眼镜的是,2022年Q1汇川技术的业绩增速仅为11%。

反差如此之大,那么汇川技术2021年业绩高增长原因是什么?2022年公司的业绩增速为何大幅下滑?当下如何看待投资价值?让我们一起来探讨下。

本文核心看点:

1.工业自动化、新能源汽车业务驱动2021年汇川业绩高增长;

2.因疫情、原材料涨价、缺芯等利空因素影响,2022年公司业绩增速恐下滑。

工控及新能源汽车业务驱动业绩高增长

作为工控界的小华为,汇川技术的主营业务可以分为3类:(1)通用自动化,如:变频器、伺服系统、PLC等;(2)电梯电气系统;(3)新能源汽车及轨道交通业务,如:新能源汽车的电驱系统、电源系统。其中,通用自动化、电梯电气系统、新能源及轨道交通业务分别占主营业务的50.06%、27.68%、19.61%。

汇川之所以能够被业界称为小华为,一方面,汇川的管理层来源于华为;另一方面,汇川像华为一样,能够不断投入研发拓展产品品类,切入新赛道,打开营收增长空间。

从公司的目前的业务结构可以看出,汇川技术的产品主要覆盖工控自动化、电梯电气系统、新能源汽车3大领域。究其原因,由于工控自动化、电梯系统、新能源电驱系统的底层技术相同或相近,汇川技术凭借技术同源性,根据对不同行业的理解,研发出适用于不同行业的产品,不断拓展产品品类和行业应用边界。

从历年汇川的营收数据来看,公司的营收基数不断变大,2021年公司的营收一度达到了179.43亿,同比增长55.87%;实现归母净利润35.73亿,同比增长70.15%。营收、归母净利润双双创出历史新高。妙投认为新能源汽车业务、通用自动化业务是拉动其业绩增长的主要驱动力。

(数据来源:公司财报)

在通用自动化业务方面,公司该业务实现营收89.82亿,同比增长65%。除了工业自动化整体市场有17%的增速之外,汇川技术采用性价比、定制化专机、售后服务快等策略抢夺市场。公司在2020年年末对PLC和伺服产品的芯片大量备货,在竞争对手因疫情和缺芯导致供货不及时的情况下抓住机会提高市占率。例如:根据睿工业数据统计,2021年公司通用伺服系统在中国市场份额达到16.3%,首次超越外资品牌,获得市场份额第1。

在新能源车业务方面,公司实现营收29.92亿元,同比增长约171%。汇川可谓是抓住了新能源汽车发展的机遇,2021年新能源汽车产量354.5万辆,同比增长158.6%。在面对缺芯、订单爆发式增长的局面,公司通过绑定战略供应商,对关键器件进行替代以及提升产能,保证了产品的交付。未来新能源汽车景气度是影响公司该业务成长的重要因素。

在电梯业务方面,公司实现营收49.67亿元,同比增长14%。电梯业务与房地产行业相关度较高。2021年,国家对房地产行业的监管并未放开,较为严格。因此,公司的电梯业务增长较慢便不难理解。

总结起来,2021年汇川之所以能够取得如此亮眼的成绩,主要有以下两点:

一方面,受益我国新基建投资的拉动、“双碳”政策产生的节能减排需求和新能源产业快速发展,工业自动化、新能源汽车行业整体向好,为公司的业绩成长提供了良好的外在环境;

另一方面,在不断拓展赛道的前提下,公司提前对芯片大量备货,保证产品交付,在竞争对手供货不及时的情况下抓住机会提高市占率。

虽然2021年汇川业绩出现较高的增长,但公司发布了2022年Q1财报,其业绩增长并不尽如人意。

2022年业绩增速恐下滑

2022年Q1,公司实现营收47.78亿,同比增长40.01%;实现归母净利润7.17亿,同比增长11%。相对去年同期,公司的营收、归母净利润增速出现了较大的下滑,尤其是归母净利润。

从2021年Q1财务数据来看,公司的营收增速下滑的主要原因是,公司的基本盘通用自动化业务实现营收24.67亿元,同比增长约28%,拉低了整体业务的增速。公司的通用自动化业务主要为变频器、伺服电机、PLC,券商预计2022年变频器、伺服电机、PLC的行业增速分别为10%、15-20%、15-20%。同时,受疫情影响,预计2022年公司该业务将持续承压。

但考虑到2021年公司完成21亿的定增项目,其中包括产能扩建及智能化工厂建设项目,项目建设期为2年,在2023年开始逐步投产。受益于新产能的释放,预计公司的通用自动化业务2023年有望回暖。至于增速提升幅度有多大,还需看下游需求等多方面因素,有待观察。

总体来看,妙投认为2022年公司的通用自动化业务增速不容乐观,2023年有望好转。

除了通用自动化业务增速下滑之外,在2021年Q1营收增速没有保持高增长的情况下,公司因收入结构变化、原材料涨价导致毛利率下滑和持续投入研发费用,使得业绩增速下滑更为明显。

这便引发二级市场对2022年的业绩担忧。根据2021年年报显示,公司2022年度经营目标:销售收入同比增长25%—50%,归母净利润同比增长10%—30%。从业绩指引来看,公司自身对未来的情况亦不乐观,一方面,公司担心疫情对新能源汽车、工业自动化等业务有较大的影响;另一方面,原材料涨价、缺芯对公司的业绩会产生一定的压力。

公司虽然在4月15日已经发布5-8%的涨价幅度,涵盖绝大多数的客户,对毛利有一定的改善,但公司更多是靠性价比进行国产替代。因此,公司对涨价较为谨慎,更多是直接承受上游涨价的压力。

短期来看,汇川技术因疫情等外力因素面临一定的增长压力。但从长期来看,汇川仍在不断切入新的赛道,打开业绩增长空间。比如:除了拓展工控硬件产品品类外,汇川技术还进军工业互联网,将为下游客户提供更多的软件服务。

(数据来源:雪球)

估值方面,目前汇川技术的估值(TTM)为41.74,处于5年历史分位值的28.02。从公司10% - 30%的业绩预期增速来看,目前估值依旧偏高。此外,整个资本市场对科技相关板块的信心并未完全恢复,暂时无法给予较高的估值。当下,投资者更应该谨慎看待。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论