出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

本文核心看点:

1.FPGA芯片具有较高的行业壁垒,国内市场被海外垄断,是目前被卡脖子的领域之一;

2.国内相关公司在重要制程节点取得突破,未来有望受益于国产替代;

3.国内安路科技、紫光国微、复旦微电处于行业内第一梯队,具备良好的成长性。

近日以来,半导体相关企业的一季报陆续公布,从一季报来看,半导体行业呈现分化趋势,整体营收利润增速和去年相比有所下滑,但是在某些细分领域仍然保持了高速增长。特别是受益于国产替代的FPGA芯片相关公司表现十分亮眼,一季度业绩纷纷大超预期。

其中紫光国微一季度实现营业收入13.41亿元,同比增长40.84%;归母净利润5.31亿元,同比增长63.91%。

复旦微电一季度实现营业收入7.76亿元,同比增长54.50%;实现归母净利润2.32亿元,同比增长169%。

安路科技一季度实现营业收入2.58亿元,同比增长72.15%;实现归母净利润0.18亿元,同比增长206.33%。

一季度的业绩高景气在公司的股价上得到了良好的体现,自一季报公布以来,紫光国微和复旦微电的股价上涨超过20%,安路科技的股价上涨超过50%。

同时,值得一提的是,由于受到客户结构调整、产品导入进度和部分行业客户采购需求变化的综合影响,半导体行业往往会呈现出上半年淡季,下半年旺季的特征。因此,一般来讲,半导体行业一季度的营收表现将给全年的增长定下重要的基调,FPGA芯片相关公司值得重点关注。

那么,FPGA芯片是什么?国内FPGA行业增长的驱动力在哪?国内FPGA行业哪些公司值得关注?

一、FPGA芯片是什么?

FPGA中文全称为现场可编程门阵列(Field Programmable Gate Array),是逻辑集成电路芯片的一种。除了FPGA之外,逻辑集成电路芯片还包括CPU、GPU、DSP等通用处理器芯片,以及专用集成电路芯片ASIC。

相比其他几类逻辑芯片,FPGA最大的特点在于它的灵活性,FPGA出厂时没有特定的功能,通过FPGA专用EDA软件现场对硬件进行编程可以实现具体用户需要的功能,这个编程过程叫做FPGA的烧录,类似于一张空白唱片,用户可以自行将想听的音乐内容,烧录到空白唱片里,并且可以擦除和再刻录。

除了灵活性之外,上市快是FPGA芯片所具有的另一个特征。FPGA是可以客户先购买、再根据自己的需求进行设计的“空白”芯片,无需布线、掩模和定制流片等,省去了三个月至一年的芯片流片周期,为企业争取了产品上市时间。

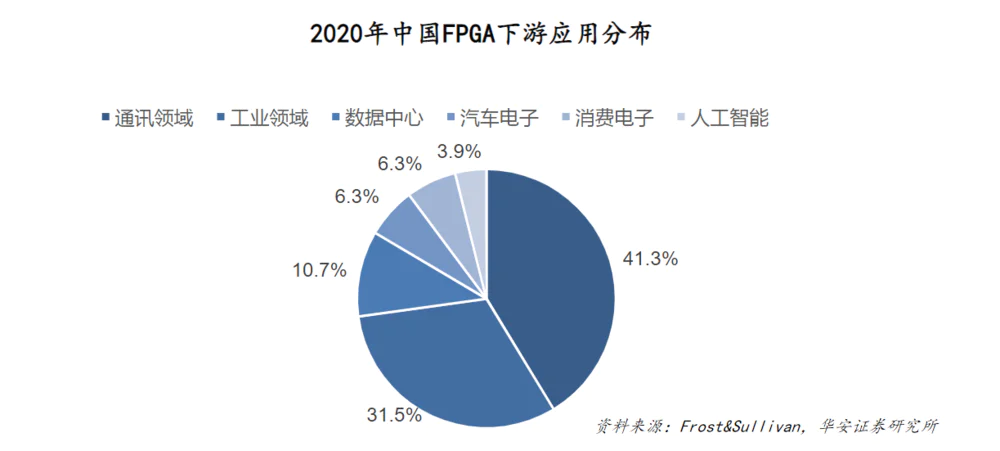

依托FPGA其特殊的高灵活度、上市快的特性,FPGA的下游应用十分广阔,包括网络通信、消费电子、数据中心、汽车电子、人工智能等领域。

二、国内FPGA的驱动力在哪?

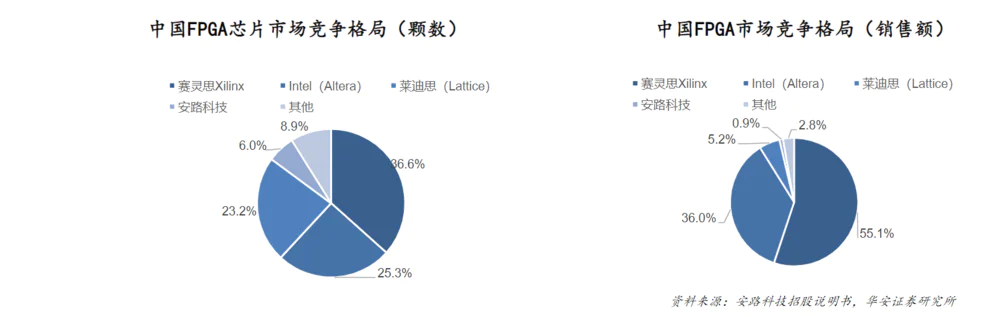

虽然FPGA下游应用广泛,但是从全球竞争格局来看,FPGA市场呈现出垄断竞争的格局。其中87%市场份额被Xilinx(赛灵思,2022年被AMD收购)与Altera(2019年被英特尔收购)占据,分别以56%和31%的占有率居于第一和第二。

从国内竞争格局来看,目前国内的市场也基本被国外公司所占领。以销售额口径统计,市场呈现双寡头形式,2019年Xilinx和Altera两家的合计占有率达91.1%。

Xilinx和Altera两家公司在FPGA行业展现了绝对性优势,这主要和FPGA芯片行业存在巨大的竞争壁垒壁垒有关。

首先,如前文所述,FPGA芯片是一种先购买、再设计的“空白”芯片。因此,就FPGA芯片公司而言,不仅需要提供芯片,还需要提供FPGA专用EDA软件来对芯片进行配置。所以FPGA芯片公司不仅仅是集成电路设计企业,还必须是集成电路EDA软件企业,而国内EDA软件人才是十分稀缺的,这构成了FPGA芯片行业的第一个壁垒。

其次,除了需要上游软件协同的壁垒,FPGA行业在硬件技术上也存在较大的壁垒。FPGA芯片非常注重新工艺和先进制程,Xilinx公司的7nm FPGA产品已面世量产,而国内FPGA的产品目前最先进的在28nm制程。

新工艺和先进制程的背后是巨大的研发投入,构成了资金壁垒。以行业龙头Xilinx为例,2020年公司的研发费用在60亿元人民币,占公司收入的将近30%左右,由于巨大的研发投入巨大,国内的相关龙头企业在亏损了5年左右才开始逐渐地实现盈利。

再者,客户资源也是行业内的一个重要壁垒。FPGA非常需要客户的培养,只有经过客户的使用和反馈,才能使FPGA产品不断成熟,成熟的产品又可以吸引新的客户,恒者恒强。因此,一旦有厂商占据了客户与市场,新的客户可能没有再入局的机会。

基于多重壁垒的存在,FPGA芯片行业目前基本上被美国公司所垄断,国内的相关产品及下游一旦被美国卡了脖子,那么就可能面临无芯可用的风险。不过,随着近年来国内相关企业在技术领域的突破,国内的相关公司迎来国产替代的发展机遇。因此,FPGA行业可以说是国产替代最值得关注的领域之一。

目前国内企业纷纷在28nm以及亿门级规模取得突破,意味着国产产品下游的需求被打开。从国内的市场需求来看,目前国内的需求结构目前仍以28nm以上制程为主。中国市场2019年以销售额计,28nm-90nm制程的FPGA芯片具有较高性价比和良品率,占据主要地位,约63%的市场份额。

特别是在我国下游占比最大的通信和工控领域,28nm及以上的制程就可以满足80%以上的市场需求。国内数据显示2020年应用于该两个领域的FPGA芯片中国销售额将达到120亿元,占中国FPGA芯片市场份额的72%。因此,在通信和工控领域,有着巨大的国产替代空间。

另外,在国防工业、航空航天等一些特殊的领域,也同样面对全面国产化的需求,未来几年在国内有30-50亿元的市场空间。

近年来,随着相关政策的支持,以及缺芯背景下下游客户对相关产品的需求,国内企业开始逐渐进入到下游产品的供应链中,国产替代迎来机会,这也是国内FPGA企业发展强大的驱动力。

根据相关预测,2021年国内FPGA市场规模在180亿元左右,其中国产品牌会占到28亿元,占比在16%,预计到2025年,国内FPGA市场规模将达到330亿元,其中国产品牌会占到95亿元,占比提升到29%,未来3年国内FPGA行业的复合增长率将达到36%,是半导体行业中成长最快的细分领域之一。

三、国内FPGA行业哪些公司值得关注?

相对于中国市场接近2000家的IC设计企业,国内FPGA行业相关公司仅有十几家。目前在A股上市且处于行业内第一梯队的分别是安路科技、复旦微电、紫光国微三家上市公司,其中安路科技主要面向民用领域,紫光国微面向民用+军用领域,复旦微电主要是面向军用领域。

从弹性上和成长性上来看,比较值得关注的是安路科技。安路科技作是作为A股FPGA最纯正的龙头公司,其营收基本上全部来自于FPGA芯片,主要集中在民用市场。

从行业地位来看,安路科技处于国内厂商第一梯队。根据其招股说明书显示,2020年安路科技的FPGA芯片出货量突破两千万颗(2021年已突破3800万颗),在中国市场排名第四,在国产品牌中排名第一,市占率约为2-3%。

从技术上看,安路科技也处于国内厂商前列,公司是国内首批具有28nm FPGA芯片设计能力和量产能力的企业之一,已有两颗28nm量产芯片,门阵列规模100k/400k。另外12nm、600K产品正在研发之中,预计到2023年会开始逐渐贡献收入。

从产品来看,公司的产品正逐渐的从中低端走向中高端。从产品价值量来看,其高端产品凤凰系列单颗价值达到150元,对比之前系列的单颗产品13-15元的价格提升明显。2021年已经实现营业收入超过1亿,同比增长5339%,营收占比从2020年的不到1%提高2021年的15%,预计今年仍会保持快速的增长。

从客户开拓上来讲,目前客户数量已上千,工控和通信领域客户快速开拓。在通信领域公司于2019年开始导入中兴通讯,是中国第一批进入中兴通讯供应链的国产FPGA厂商,在工控领域公司成功进入汇川科技、利亚德、灵星雨、工业富联、海康等厂商供应链。

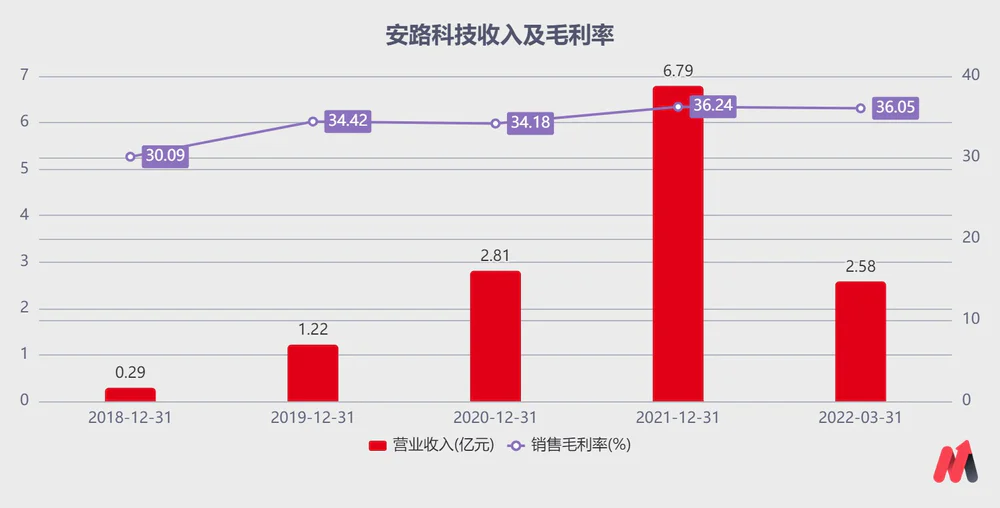

从公司的成长性来看,相比于紫光国微和复旦微电,安路科技的营收增长最快,成长性最高。2018-2021年期间,公司的营收每年都是成倍增长。2021年公司实现营业收入6.78亿元,同比增加141%。2022年一季度,公司实现营业收入2.58亿,同比增长72%,归母净利润0.19亿,公司开始逐渐的实现盈利,扭亏为盈。

(数据来源:Chioce金融终端)

从毛利率方面来看,公司的中低端产品毛利率在30%-35%左右,高端28nm以上的产品毛利率超过50%,随着高端产品占比的逐渐提高,未来公司的毛利率会进一步提升的空间。

(数据来源:Chioce金融终端)

综合来看,安路科技当前的产品应该能够实现中低端的国产替代,在高端方面则仍需努力。目前28nm及以上产品占据国内70%的市场,明年公司的12nm产品可能会迎来突破,将会触及FPGA行业90%以上的市场。妙投预计未来安路科技将占据国内FPGA行业30%左右的市场规模。

从安全性来看,比较值得关注的是紫光国微。紫光国微的FPGA业务分为两部分,一部分主要应用在军工领域,收入主要体现在特种集成业务之中,约占特种集成电路收入的30%左右,另外一部分主要应用在民用领域,来自于子公司紫光同创。

紫光同创是上市公司紫光国微的参股子公司,在民用领域和安路科技同处于国内的第一梯队。从产品上看,紫光同创在大、中、小规模产品领域全线出击,不断完善产品线,抢占市场。

同安路科技一样,紫光同创也实现了28nm相关产品的量产。其28nm工艺千万门级Logos-2系列FPGA在2020年首发上市,该系列产品采用28nmCMOS工艺制程,相对于40nm工艺Logos-1系列FPGA性能提升50%,总功耗降低40%,进一步丰富了公司产品线,满足视频图像处理、工业自动化、消费电子等市场的应用需求。

从客户上来看,2018年紫光同创开始产业化导入客户,2019年公司用于通信、工控和消费类市场的FPGA陆续批量出货,紫光同创的产品已经成功导入国内知名通信系统厂商,并进入多个领域客户的项目方案;目前已在华为、中兴通讯、烽火通信、华三通信等公司实现了量产应用。

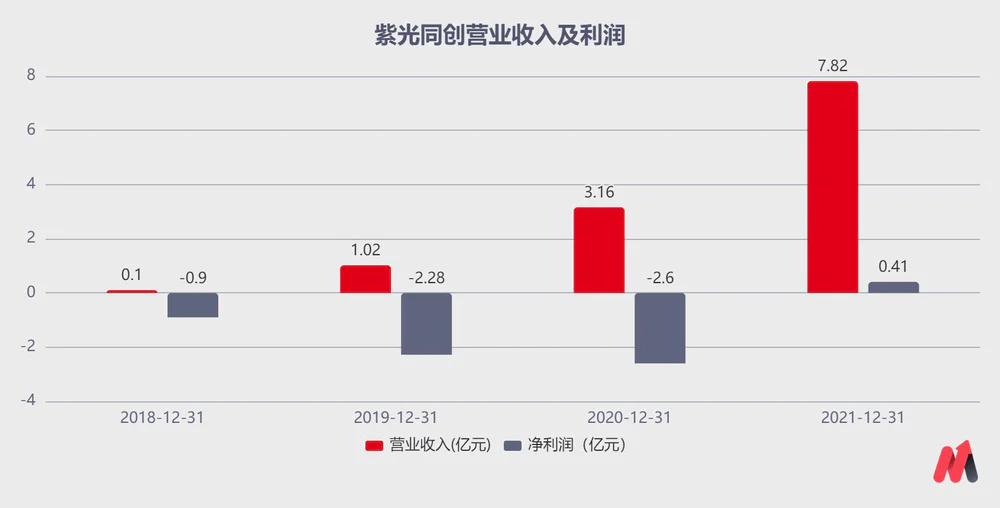

从营收利润来看,紫光同创前期因巨大研发投入,过去5年处于亏损状态,随着新产品及客户的不断突破,利润开始扭亏为盈,2021年公司的营业收入已达到7.82亿元,净利润0.40亿元。

(数据来源:Chioce金融终端)

从估值上来看,紫光国微是三家公司中估值相对较低的,根据券商一致性预期,预计2022年安路科技、紫光国微、复旦微电三家公司的归母净利润分别为-0.0036亿、29.19亿、7.39亿,对应动态PE分别为未盈利、59XPE、39XPE,因此,紫光国微的安全性会稍高。

不过需要注意的是目前紫光同创仍未并表于紫光国微,虽然近年来紫光同创增速较快,但对紫光国微营收及利润的拉动有限。若未来紫光同创并表于紫光国微或者紫光同创独立上市,值得重点关注。

从业绩增长的确定性来看,复旦微电在短期来看确定性会更高。和安路科技主要面向民用领域,紫光国微面向民用+军用领域不同,复旦微电主要是面向军用领域。

复旦微电子在FPGA领域有近二十年的研究和发展,在国内FPGA芯片设计领域处于领先地位,是国内最早推出亿门级FPGA产品的厂商。截至2021年底,公司累计向超过300家客户销售基于28nm工艺制程的相关FPGA产品,上述客户类型包括通信领域、工业控制领域及高可靠领域客户。

从产品上来看,公司前期研制出的自主知识产权千万门级FPGA产品,亿门级FPGA芯片以及嵌入式可编程器件(PSoC)共三个系列的产品,28nm工艺制程。千万门级FPGA产品已成功应用于我国卫星导航、载人航天等重大工程项目中,解决了我国高可靠FPGA禁运的难题。

从研发上看,复旦微电背靠复旦大学,具备较强的人才资源优势。当前,公司正在积极开展新一代基于14/16nm工艺制程的10亿门级产品开发,相关产品预计2023年能够实现产品量产。

从收入来看,复旦微电的FPGA产品及业务占公司营收的16%左右,但是近年来成长迅速,2021年实现营业收入4.27亿,同比增长101%。

从毛利率来看,由于公司的主要产品面向航空航天、军工等特种集成电路领域,因此具有极高的毛利率水平,2021年公司FPGA业务的毛利率水平高达84%,要高于另外安路科技和紫光同创的毛利率。

(数据来源:Chioce金融终端)

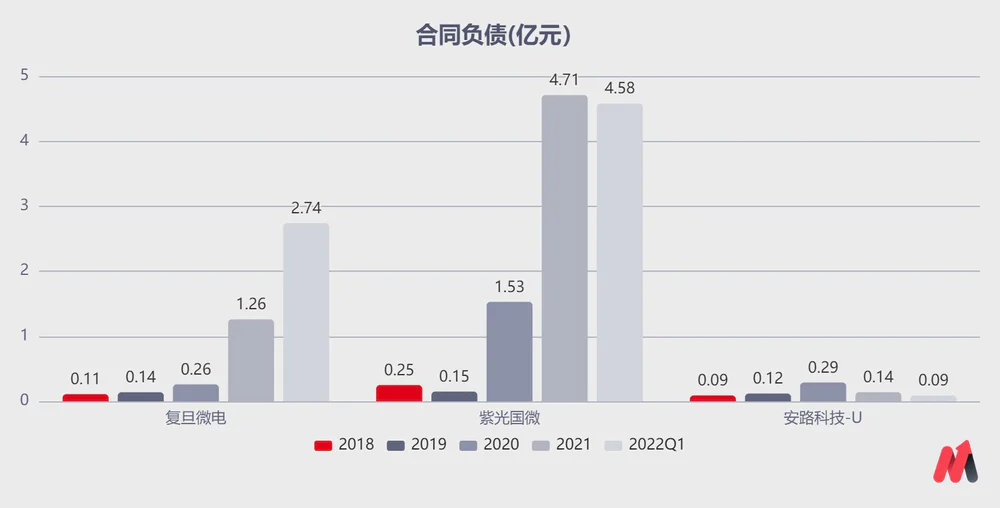

从目前公司的合同负债来看,受下游军工客户产品更新换代的影响,2022年Q1,复旦微电的合同负债达到了2.74亿,环比去年四季度增加了117.4%,在三家公司中环比增长最多,短期内业绩的确定性更强。

(数据来源:Chioce金融终端)

整体来看,在国产替代背景下,三家公司营收利润表现出了巨大的增长动力,随着未来三家公司在技术上的突破和客户的积累,将会带来更大的成长空间,值得期待。

评论