出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

本文核心看点:

1. 格力“截胡”紫金矿业受让的盾安控股资产包,看中的是其中9.71%的盾安环境股权,及其近几年在新能源汽车领域的布局。但由于相关各方未谈妥,收购被迫终止。

2. 与海尔、美的相比,海外市场是格力的劣势市场,近两年进一步拖累了格力的盈利能力;

3. 格力除空调以外的其他业务目前规模较小,大部分营收占比不足2%,短期对盈利修复的作用微乎其微,今年盈利修复的可能性仍在空调主业上;

4. 格力的渠道改革已进入尾声,释放出的渠道利润能够帮助空调产品重拾性价比,再加上线上渠道取得的进展,今年格力净利润增速有望回归两位数增长。

近几日,格力“截胡”紫金矿业受让的盾安环境9.71%股权事件引起广泛关注。

原本盾安控股(盾安环境的股东之一)打包出售旗下部分资产给紫金矿业事项已通过董事会审议,只需取得深交所股份协议转让合规确认即可。没想到已持股29.48%的现任大股东格力电器,5月11日表示也在筹划协议受让该部分股份。

不过,紫金矿业看中的是资产包中浙江金石矿业100%股权,以及浙江金石矿业间接持有的西藏阿里改则县拉果错盐湖锂矿项目。而格力电器看中的是资产包中9.71%的盾安环境股权,和盾安环境在5G、轨交、冷链、新能源汽车热管理等领域的空调与制冷业务布,即使此举可能会触发全面要约收购义务(投资者从持股30%以下跨过30%,即触发全面要约义务,需向被收购公司所有股东发出收购其所持有全部股份的要约)。

触发全面要约收购以往都是资本方极力规避的,格力不惜触发全面邀约也要进一步巩固盾安环境控制权的决心,也表明了格力正面临的巨大压力:在主业受困以后如何追求持续的增长。

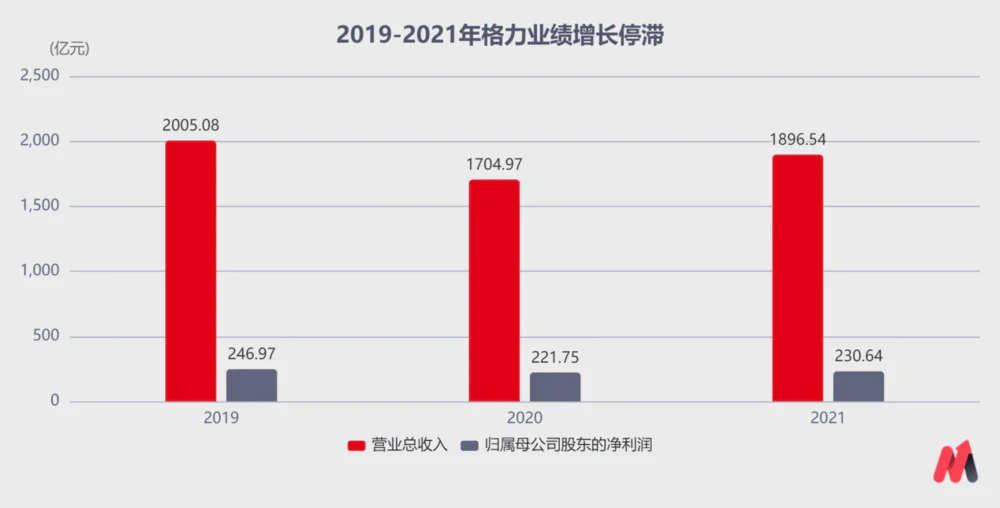

事实上,自2019年开始,格力的营收和净利润增长几近停滞。随着国内家用空调的容量逐渐接近饱和,格力电器不得不开始“向外拓”:拓向海外市场,拓向空调行业之外。

(数据来源:wind)

遗憾的是,因为相关各方没谈妥,格力的收购被迫终止。不过,目前不论是海外市场营收,亦或是除空调产品外的其他业务营收,占格力总营收比例都很小,短期内对格力盈利能力的改善作用微乎其微。

并且这两项尚处于“播种期”的拓展,在取得明显突破前很难给予格力估值上的加成,再加上空调市场已近天花板,短期内格力PE的上升空间十分有限。因此当前格力PE虽处相对低点,但并不能称作绝对低估。

短期内,格力恢复盈利性的希望仍由空调主业承担。通过梳理我们判断,格力的渠道改革已进入尾声,释放出的渠道利润能使其空调产品重拾性价比,再加上线上渠道取得的进展,今年格力净利润增速有望回归两位数增长,届时格力的股价才能真正开启反转。

一、海外是格力劣势市场,拖累其盈利能力

近几年,格力在海外市场的业务增长并不明显,海外收入占比一直维持在10%左右。2021年,格力22.17亿的营收总额不但连美的、海尔的零头都不到,9.84%的毛利率更是只有美的1/2,海尔的1/3。

(数据来源:wind)

事实上,随着美的、海尔海外市场的发力,格力的外销市占率下滑明显,从2019年的22.0%持续下滑至2021年的11.9%。

相比于国内市场34%的毛利率,海外市场目前不但无法帮助格力提升盈利能力,反而可以说拖了格力盈利的后腿。

(数据来源:wind)

二、其他业务规模较小,短期内贡献的盈利有限

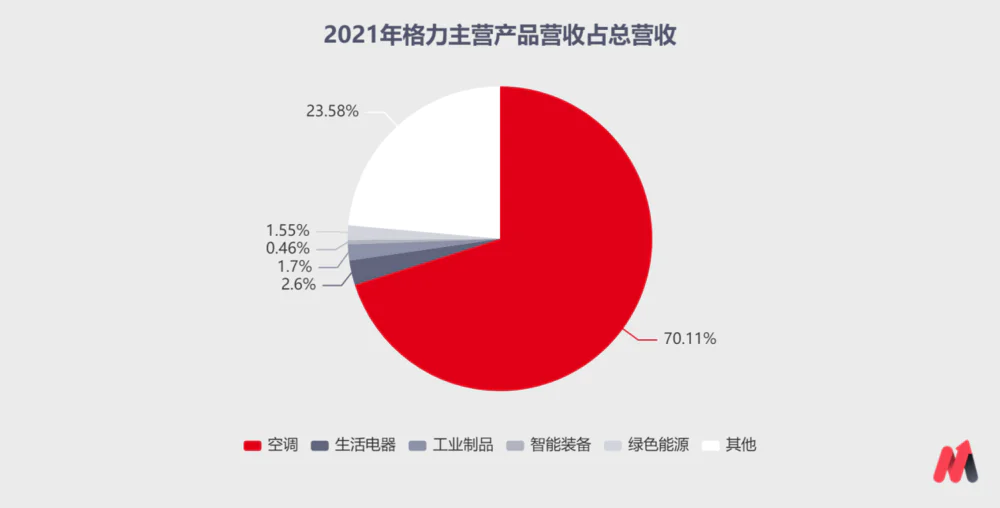

2021年,格力1878.69亿元的营业收入中,七成来自于空调产品,生活电器贡献了2.6%的营业收入,其余工业制品、智能装备以及绿色能源占比均未达到2%,短期对格力盈利能力的提升效果微乎其微。

(数据来源:wind)

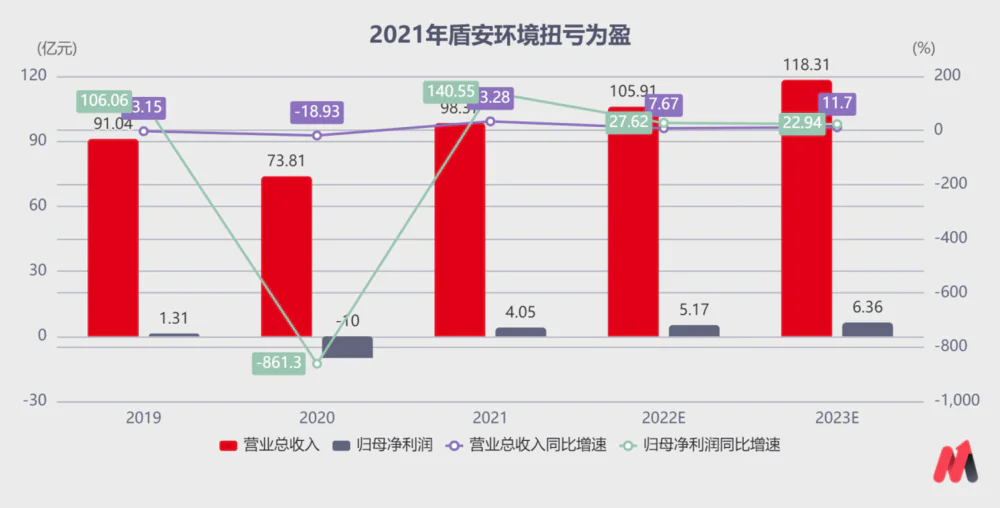

长期视角下,随着新能源汽车行业的高速发展,格力已在拓展的新能源业务,尤其是其在新能源汽车核心零部件的产业布局,或将成为其业绩的第二增长曲线,这也是此次格力执意拿下盾安股权的原因。

盾安环境是制冷元器件行业的“老将”,近几年正在积极布局5G、轨交、冷链、新能源汽车热管理等领域的空调与制冷业务。随着业务规模提升,2021年盾安环境营收同比增长33.28%,归母净利润更是从亏损10亿变为盈利4.05亿元,同比增长140.55%,展现出极大的成长性。

(数据来源:wind)

三、渠道改革已到尾声,今年净利润增速有望回归两位数增长

独有的“区域代理公司+销售返利”模式下丰厚的渠道利润一度使格力站上行业顶峰。2016年时,格力空调的内销份额是美的2.38倍。但在价格战下,曾经赋予经销商强大推力的丰厚渠道利润如今却成为格力的拖累。

随着国内家用空调容量逐渐接近饱和,头部品牌之间的竞争愈发胶着。美的通过渠道和效率改革持续压缩成本,使两者产品价差中枢从2016年的500元扩大至2019年的800元以上。

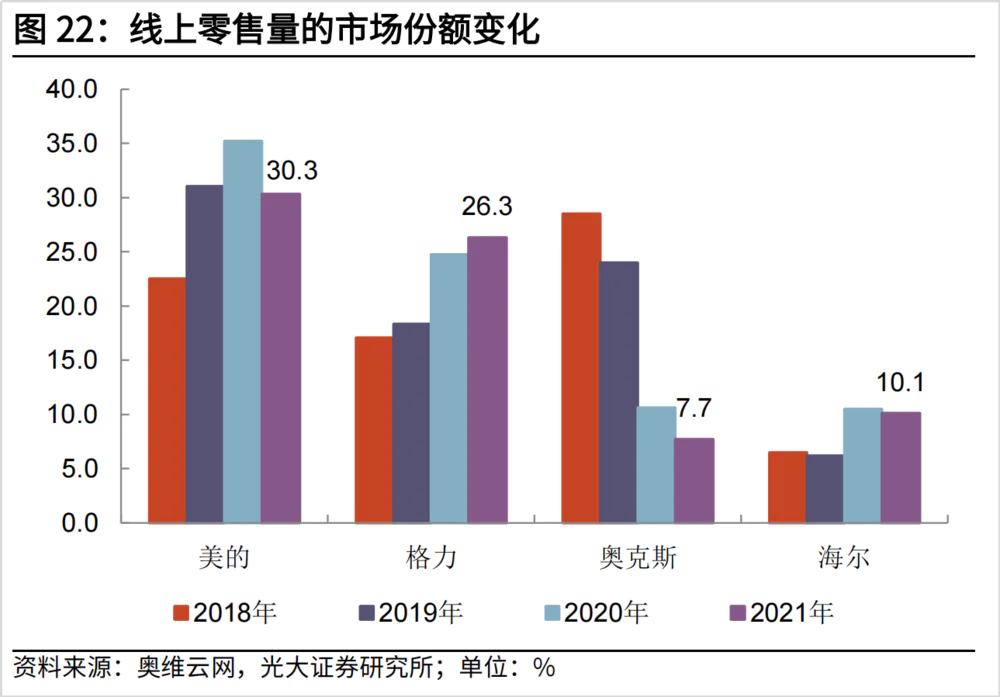

更优惠的价格让美的不断夺取更多的空调市场份额,2021年,美的空调销量取得了38.19%、30.34%的线下、线上市占率双第一,而格力则已30.21%、26.31%的市场份额紧随其后,失去了空调市场的统治地位。

为了应对变化,格力在2019年“双十一”开始了价格反击,2021年格力与美的线下价差中枢虽然回到500元左右,但代价却是格力的盈利能力受损。

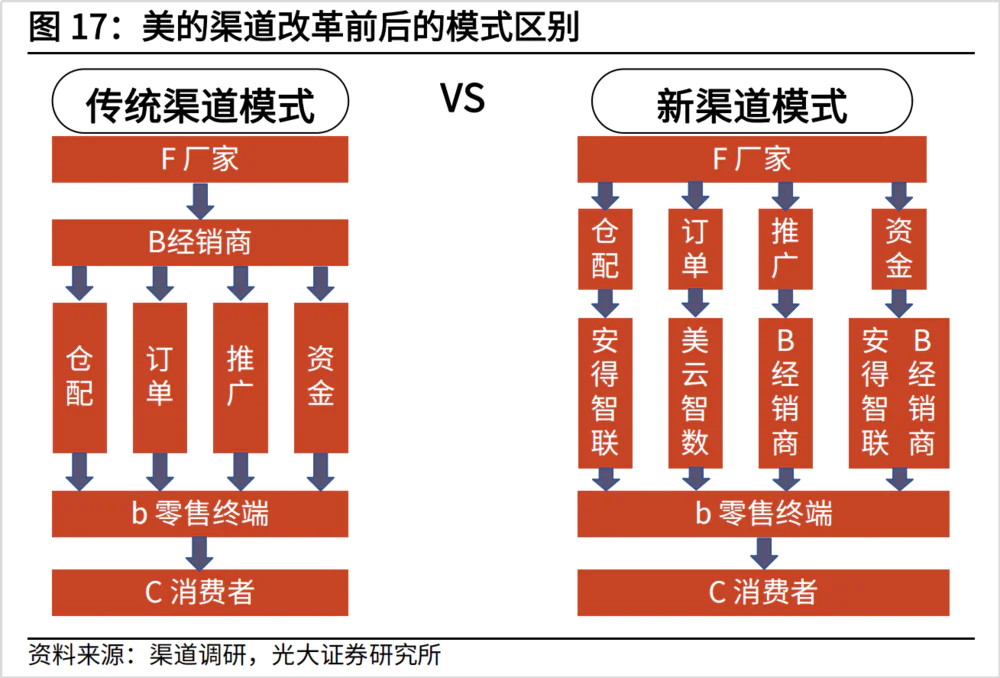

与格力的直接砍价不同,美的空调能持续压缩价格是其渠道扁平化改革,削减中间环节将利润让渡给消费者的自然结果。背后更是美的集团自2012年就开始的,对研发—供应链—生产制造—物流仓储—销售渠道在内的全价值链效率重塑。

对比之下,近几年格力渠道改革的进展慢了不止一拍。

格力渠道改革的核心之一是“削藩”,转变各地区销售公司职能,取消各级代理商,由经销商直接向总部打款提货。

但这势必触及各区域销售公司的利益,尤其是山东、河南、河北三个销售大省在“去代理”过程中都曾出现波动,如原山东格力销售公司的业务骨干团队就曾带领旗下格力专卖店客户转投美的,拖累了格力的营收增增长。

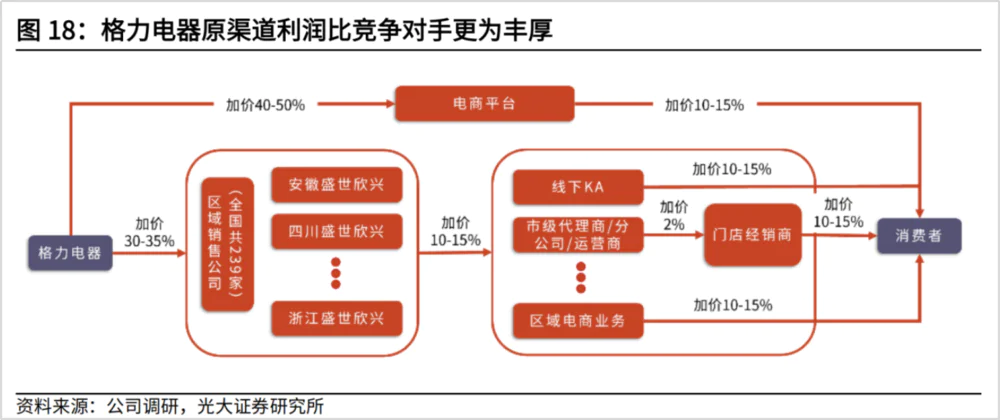

不过,根据光大证券近期调研数据显示,格力全国“削藩期”已基本结束,渠道端可释放出10%左右的毛利空间,主要来源于销售公司(由原先的8%~10%压缩至2%~3.5%)和代理商(由改革前的6%~8%压缩至2%~4%),如果按照空调3000-4000元均价计算,可以腾出300-400元的降价空间。

格力渠道改革的核心之二是建立高效的电商和物流体系。

以前为了保护以“区域销售公司”为中心的庞大线下经销体系,格力一直在战略性弱化线上渠道布局,错过了布局线上的黄金时期。如今随着电商发展,国内线上渠道家电零售额已连续两年超过线下,占比超过50%。

2019年格力对电商的战略重视提到新高度,董事长董明珠也通过“董明珠的店”频频亲自带货。2020年下半年开启的原材料价格上涨,友商成本红利优势不再,这两点再叠加新能效标准有力防御了低价定频机的冲击,给了格力线上反超的机会。

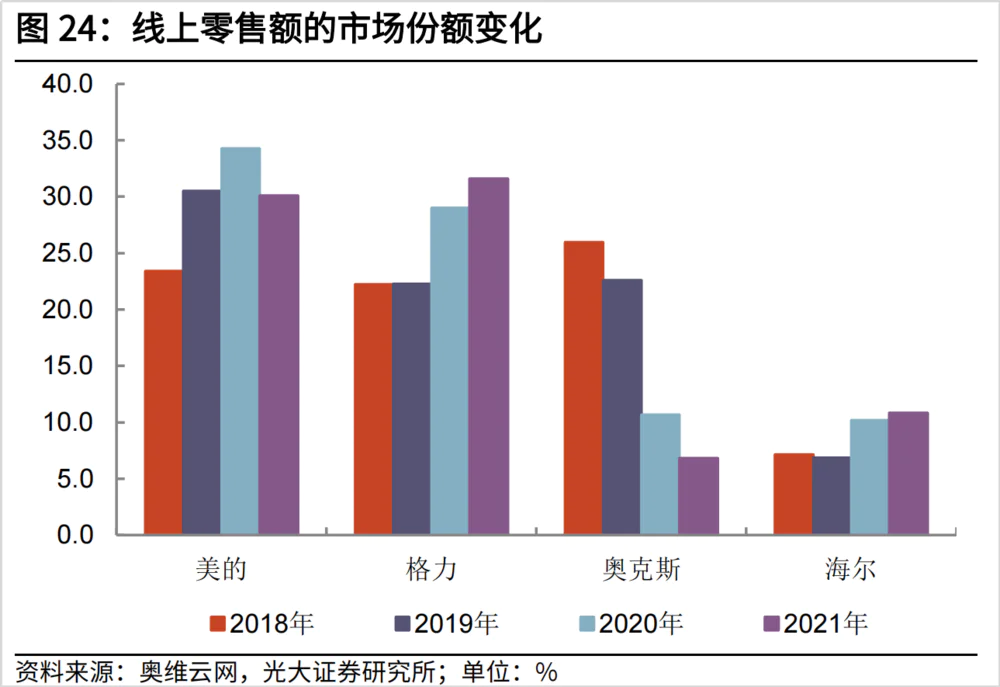

2021年,格力已有70多家线上经销商店铺,线上份额也提升明显:零售量占比由2019年的18.3%提升至2021年的26.3%。虽然目前格力还未超越美的,但2021年的份额变化趋势却相反:美的线上渠道市场占有率同比下降4.89%,格力份额同比上升1.56%。

今年随着渠道端利润的持续释放,空调产品性价比回归,格力有望夺回更多的市场份额,助力盈利能力的恢复,保守估计格力今年净利润增速有望回归两位数增长。

物流建设上,目前格力正从代理商仓储体系向统仓统配过渡。2021年,格力电商公司供应链已形成覆盖全国的仓网布局,但还需一段探索期来自建或收购干线物流,吸收第三方社会资源来完成支线和城际配送。

但毫无疑问的是,待格力供应链优化完成后,成本还将得到显著压缩,并进一步助推净利率和盈利能力的修复。

二级市场上,虽然目前格力市盈率处于近五年的历史低点,但若以格力2021年4%的净利润增速,用PEG估值法评估,格力目前PEG=PE/盈利增速=7.36/4=1.84,仍大于1,处于高估状态。

(图片来源:亿牛网)

不过,在去年一季度的低基数上,今年一季度格力的净利润同比增长16.28%,有转好迹象。但二季度的疫情以及原材料的持续上涨对盈利能力造成不小压力。因此当下还是建议投资者谨慎抄底,不要大仓位介入。至少要待格力盈利能力真正好转,即二季度空调旺季的表现不错后,再择机介入。

评论