出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

1. 中药配方颗粒是受政策支持的高增速领域;

2. 中药配方颗粒行业有较高的壁垒,规模和成本是关键;

3. 中国中药最具竞争力,性价比较好。

2022年以来,中药配方颗粒受到了市场的热捧,行业龙头公司中国中药、红日药业曾在元旦前后几个交易日内股价快速翻倍,一时间成了中药行业内最靓丽的板块。

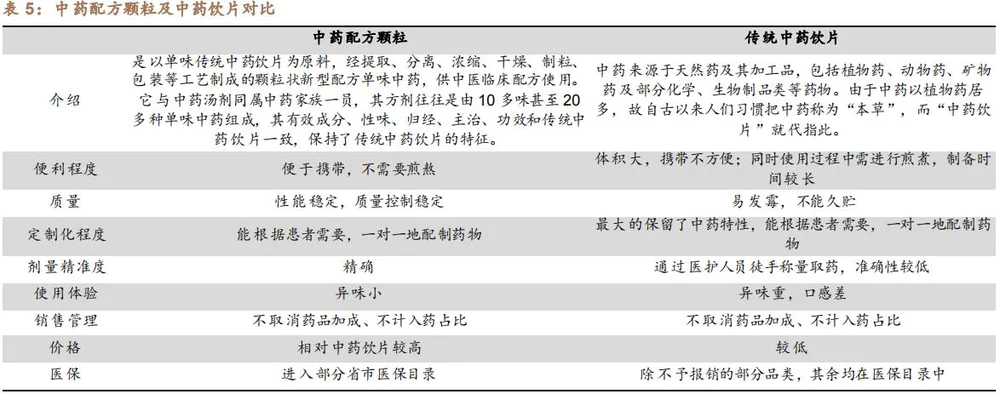

中药配方颗粒是由传统中药饮片加工而成,具有免煎及便捷的优势,同时其取药剂量更为精确,在临床上更受患者的欢迎。中药配方颗粒可以看作是中药饮片的升级版。

那么,配方颗粒行业究竟发生了哪些变化,为何在当前的时点吸引了投资者的目光?接下来,我们就来详细介绍一下这个投资者相对陌生的领域。

政策支持的高增长领域

传统中药水煎剂制备过程繁杂,因而难以满足现代快节奏生活的要求。将单味中药饮片(也就是在药房出售的待煎中药)经水提、浓缩、干燥、制粒就得到了中药配方颗粒。医生在临床过程中可直接将多种配方颗粒配方应用,因而配方颗粒又被称为“免煎汤剂”。

中药配方颗粒性能及质量更为稳定,其取药剂量更为精确,异味较小,同时具备了免煎及便捷的优势。在临床疗效上,研究表明部分中药配方颗粒临床治疗效果高于中药饮片,同时治疗后不良反应发生率较低。

作为中药饮片中的一个细分领域,国内中药配方颗粒的市场规模近年来呈快速增长趋势,在中药饮片中的渗透率也在逐渐提升,由2014年的4.2%增长至目前的11.6%。

而中药饮片市场近年来发展处于相对停滞状态。随着国家对中药饮片监管质控趋严,不符合标准的GMP饮片证件会被收回,不符合要求的饮片企业均被责令整改或注销;叠加2020年疫情影响院内销售,国内中药饮片市场处于负增长态势。随着国家对中药饮片的整改告一段落,饮片行业未来仍有持续增长的能力。

和化药、中成药相比,中药配方颗粒不受一致性评价、两票制与降低药占比的影响,而且享受25%的药品加成,医院可根据临床需求,进行自主采购,享受市场定价,是明显的政策利好行业。

目前,我国有国家标准的中药配方颗粒数量仅有约200种,数量比较少,如果要满足临床的需求,常用的配方颗粒种类须达到500种以上。在政策的支持和临床需求的双重推动下,我们认为配方颗粒的市场规模有望持续增长。

从全球来看,日本70年代就研究生产出200多种“汉方颗粒”,80年代我国的台湾地区研究生产了400多种“科学中药”及300多种经典方颗粒。“汉方颗粒”及“科学中药”在欧美、东南亚等地深受欢迎。相比之下中药配方颗粒在我国大陆起步较晚。

中药配方颗粒2001-2015年在国内试点生产、使用,监管机构批准了三九药业、北京康仁堂等共计6家试点生产企业,承担中药配方颗粒标准的研制工作。其中江阴天江和旗下子公司广东一方2015年被中国中药收购。

2016年后政策逐渐开放,中药配方颗粒行业得到进一步发展。相对应地,省级试点的企业逐渐增多,期间涌现了河北神威药业、四川三强、黑龙江双兰星、康美药业、香雪制药等企业,共同参与中药配方颗粒市场。

2021年11月1日开始,试点结束,中药配方颗粒国标开始正式实施。国标推出后,中药配方颗粒销售场所也由原来的二级以上中医院和中西医结合医院,拓展到二级以下的中医院、综合医院中医科和提供中医诊疗服务的基层医疗机构等。此外,处方权的放开也进一步扩大了市场。政策的放开成了行业全面爆发的关键因素。

由此开始,中药配方颗粒受到资本市场的追捧。中国中药、红日药业也在短期内出现了一波快速拉升的走势。

同处东亚地区的韩日两国,中药配方颗粒对饮片的替代率约为60%。中药配方颗粒借助了现代科学技术与手段,采用规模化生产方式,提升了产品质量标准的同时,使中药饮片向现代化,规范化,国际化转变。国内也有望复制这一发展之路。如果未来配方颗粒的替代率达到50%,考虑配方颗粒比饮片的溢价,预计对应的市场规模超过1500亿。

这也就意味着,中药配方颗粒行业未来有近6倍的增长空间。

配方颗粒行业有较高的壁垒,竞争格局稳定

2021年2月10日,国家药监局、国家中医药局、国家卫生健康委、国家医保局发布《关于结束中药配方颗粒试点工作的公告》,并于2021年11月1日开始实施。中药配方颗粒在我国的试点全面铺开。那么试点结束后,中药配方颗粒行业是否会导致参与者的大量涌入并影响到企业的盈利能力呢?

我们认为尽管牌照放开,但配方颗粒行业依然存在较高进入壁垒,主要体现在以下两个方面:

1)市场准入:政府依然限制准入条件,新进入者的产品必须符合国家标准或者省级标准。

2)供应链管理:政府强调原材料溯源,要求企业全产业链发展,只有具备了中药饮片生产能力的企业才能生产相应的配方颗粒。

单张中药方通常涉及十几味甚至几十味中药材,其中哪怕一味药材的缺失也将对医生开方产生强烈不便。因此医院对于企业能稳定供应的配方颗粒品种有较高要求,品种的类型、数目及稳定供应能力是医院选择供应商的重要指标。

此外,中药配方颗粒企业要想实现盈利,需要规模化产能才能形成规模效应:一方面龙头企业在渠道、品种、市场准入等方面优势明显;另一方面由于质量管理更加规范化,相当一部分质量不达标的新进入者将被拒之门外,龙头企业将不断巩固先发优势。

我们认为中药配方颗粒行业放开虽然会吸引新玩家进入,但具备大规模、高质控能力的企业仅在少数,因而短期内格局不会发生改变。

中国中药最具竞争力

最初中药配方颗粒仅允许6家试点公司生产,即广东一方(中国中药)、江阴天江(中国中药)、华润三九、北京康仁堂药业(红日药业)、四川新绿色、培力南宁(培力农本方),因而这几家企业具备了先发优势。后随着省级试点逐渐开放,部分企业也相继入局,但份额相对较小,市场集中度高。

目前,中药配方颗粒市场格局呈一超多强的格局,最初的老六家仍占据70%-80%的市场份额,其中中国中药作为行业龙头,2020年市占率为52%,红日药业及华润三九分别占据11.7%及7.8%的份额,这三家企业优势地位明显。

分品种来看,国家药监局目前已经批准颁布的196个中药配方颗粒国家药品标准中,中国中药起草的标准就有102个,优势十分明显。

考虑到中药配方颗粒的增速要高于整个中成药市场,因而配方颗粒占比高的企业,业绩的弹性也就越大。2021年中国中药的配方颗粒业务在公司的占比在70.3%,而红日药业的占比不到50%,华润三九的占比在30%左右,这也就意味着中药配方颗粒对中国中药的业务贡献最为明显。

(资料来源:德邦证券)

结合三家公司的业绩增速和估值情况,中国中药的PEG更低,其股价明显更具性价比。中国中药是港股上市公司,考虑到港股市场的流动性受外资的影响比较大,投资者需要格外注意资金波动对上市公司股价带来的影响。

(资料来源:Choice金融终端)

从股票走势上来看,中国中药的股价处于多年来波动区间的下沿,安全性比较高,投资者可以重点关注。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论