出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

本文核心看点:

1. 蒙牛控股妙可蓝多后,会在2年内将旗下所有奶酪相关业务注入到妙可蓝多,“强强联合”下妙可蓝多的奶酪业务竞争力更强,新品常温奶酪棒有望成为“第二增长曲线”;

2. “常温做广,低温做精”的产品战略,以及对二者在渠道上的区隔,常温奶酪棒不会对现有的低温奶酪产品形成太大影响;

3. 在中短期业绩的高确定性,以及今年的盈利高增速预期下,妙可蓝多当前的估值并不高。

妙可蓝多是当前消费标的中为数不多的受资金关注、股性活跃、市值小、短中期确定性兼备的高成长股。

因高钙、高蛋白质含量优点,奶酪在B端餐饮渠道和C端零售渠道的需求并起,推动奶酪市场在过去几年高速增长,并且未来仍将以不低于20%的行业增速快速扩容。

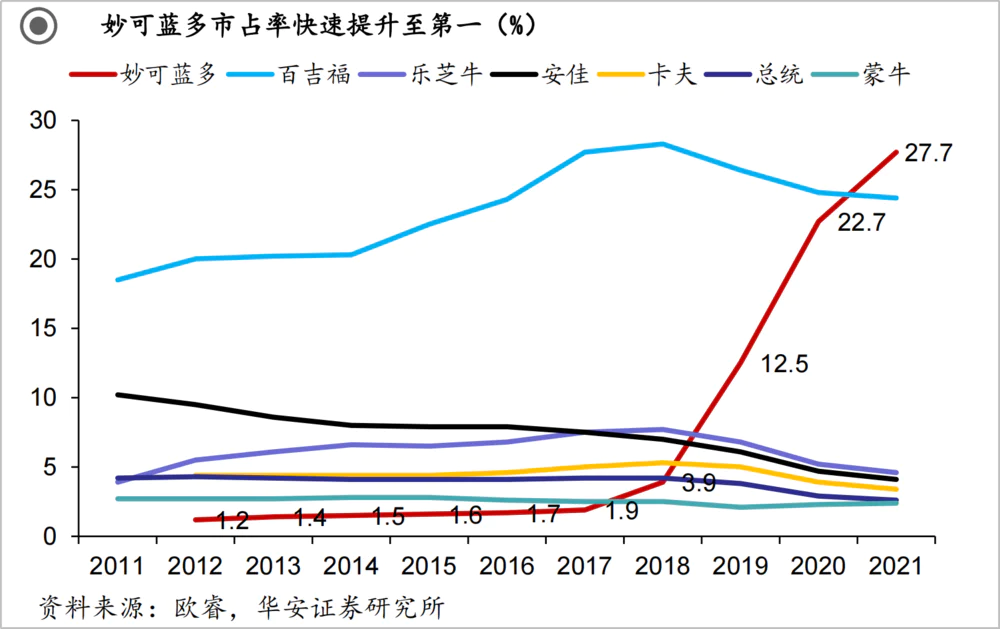

而妙可蓝多也因低温奶酪棒的热卖充分享受行业红利,近几年业绩实现迅猛提升:2017至2021年,总营收增长了356%,年复合增速达46.13%;归母净利润增长了3750%,年复合增速高达149.1%。并以38%的绝对市占率成为国内奶酪市场第一品牌,市占率是第二名的百吉福的2倍。

2020至2021年的业绩高速增长,驱动妙可蓝多的股价翻倍上涨。那么妙可蓝多当前力推的第二增长曲线“常温奶酪棒”,能带动业绩继续高增长吗?其股价未来上涨空间还有多少,接下来妙投就带大家一起详细探讨下。

一、奶酪业务将继续承担业绩高增长的第一驱动力

妙可蓝多虽然有奶酪、液态奶业务,以及与乳制品生产相关的原辅料贸易业务三大板块,但2019年起,奶酪业务就替代液态奶业务,几乎成为妙可蓝多营收及净利润增长的唯一驱动力。

蒙牛以30%持股比例成为妙可蓝多控股股东后,将在2年内将旗下包括奶酪及相关原材料(即黄油、植物油脂、奶油及奶油芝士)贸易在内的奶酪业务注入妙可蓝多,这也意味着妙可蓝多未来将进一步聚焦奶酪业务,“做广、做精”。

(数据来源:choice数据)

(1)奶酪业务预计将延续高增长态势,收入占比和毛利率持续提升

从对公司的业绩贡献看,2021年妙可蓝多奶酪业务规模持续扩大,实现收入33.35亿元,同比增长60.77%,占公司主营业务收入比例提升至74.62%。

而奶酪的高毛利属性+规模效应凸显,奶酪板块的毛利率逐年提升,2021年已达48.51%,同时带动公司主营业务毛利率提升至38.14%,奶酪业务的毛利润占比也进一步提升至94.93%。

(数据来源:choice数据)

在低温奶酪棒高速增长3年,增速即将回归正常区间之际,妙可蓝多于2021年推出常温奶酪,年轻人补钙、健身乳酪,奶酪片,奶酪零食等产品,希望通过打造“第二增长曲线带动公司下一阶段的高速增长。

妙投认为,妙可蓝多的第二增长曲线有较大的概率接棒低温奶酪,成为公司新的盈利增长点,其业绩也有望迎来第二波爆发期。

一方面,妙可蓝多在常温奶酪棒有先发优势,同时常温奶酪棒未来的空间至少达200亿。而奶酪零食,形态多样,既可作为零食主体,也可作为配料调味,可形成丰富的终端产品,延伸空间巨大。

另外,妙可蓝多年积累的品牌力,营销经验、原材料成本优势等,能快速复制到其他奶酪产品上。而蒙牛又能在原材料采购、新品研发、公司信息化管理、以及品牌宣传等多维度为妙可蓝多提供协同,长期业绩的确定性较强。

(2)液态奶业务将持续收缩,贡献总营收比例会进一步下降

2021年,液态奶业务实现收入4.3亿元,占公司主营业务收入比例为9.62%,同比减少4.91个百分点;占公司主营业务毛利比例为3.46%,同比减少3.79个百分点。妙可蓝多为避免与蒙牛的同业竞争,将在3年内通过资产处置等方式逐步收缩液态奶业务。

(数据来源:choice数据)

(3)贸易业务为奶酪业务提供低成本原材料

妙可蓝多因为具有全球乳制品交易平台(GDT)竞拍资格,因而建立起了覆盖欧洲、美洲、大洋洲的全球采购网络,有能力采购到国外大宗低成本的奶酪生产原辅料,除满足自身生产需要,还供货给国内同行,赚取贸易差。

2021年,妙可蓝多对贸易业务进行战略调整,推行贸易与原料采购合并,并将业务重点向奶酪黄油类转移。2021年公司的贸易进口量为3.06万吨,较2017年的1.58万吨翻番。实现收入7亿元,占公司主营业务收入比例为15.75%,相较2020年的12.56%有所提升。

更大的乳粉、黄油奶酪类采购量不但将为奶酪业务提供更低成本的原材料,同时,乳粉类及黄油奶酪类毛利率均较去年同期增长明显,带动贸易业务毛利率同比增加1.92个百分点至3.90%,进一步增厚公司业绩。

(数据来源:choice数据)

二、常温奶酪棒会和低温奶酪棒产生替代效应吗?

不论是从“常温做广,低温做精”的产品战略,还是妙可蓝多对二者在渠道上的区隔,妙投认为常温奶酪棒基本不会对低温产品有太大的替代效应。

为避免奶酪腐败变质,通常需要在冷藏4度左右的环境下储存及运输,因此海外并不存在常温奶酪品类。而妙可蓝多通过创新灭菌和包装工艺,于2021年9月率先推出常温儿童奶酪棒,常温可存储6个月,极大拓展了儿童奶酪棒的消费场景和消费半径。

产品策略上,低温奶酪棒未来会通过迭代“做精”,提升产品结构,拉高均价。如妙可蓝多已推出的0添加奶酪棒及51%干酪含量的金装奶酪棒等,与常温奶酪棒的发力点做区隔。

渠道上,低温奶酪渠道受冷链限制,主要集中于商超KA。常温奶酪渠道不受冷链限制,主做流通渠道和下线渠道。

同时妙可蓝多还在2022年形成了南区、北区、餐饮、电商和贸易五大事业部,区域总同时肩负常低温考核指标,并负责协调区域内常低温经销商关系。事业部架构的调整进一步避免了常低温奶酪棒在渠道上,特别是商超KA上的潜在冲突。

自去年9月推出常温奶酪棒后,妙可蓝多积极推动常温奶酪经销商的招商,预计今年常温网点覆盖数量有望超过低温(2021年经销商数目达5363家,其中常温1800家左右,低温3500家左右)。

三、妙可蓝多目前估值高吗?

妙投预测,2022年妙可蓝多的净利润仍至少实现翻倍增长。

妙可蓝多历年的单季度归母净利润均呈现出一定的季节性特征,即二三季度为旺季,一四季度为淡季。以一季度净利润为基数X,则以往最高记录情况下,Q2-Q4的归母净利润约为3X、2X、0.5X。以往最低记录情况下,Q2-Q4的归母净利润约为2X、X、0.33X,

所以,以今年一季度净利润0.74亿元代入计算可得,2022年净利润区间为3.2~4.81亿元,相较于2021年同比增长108%~212%。考虑到净利润规模越来越大,结合前五年的年均复合增速149.1%,选取其G为108%~140%。

选取食品饮料行业成长性较好的百润股份、安井食品、东鹏饮料作为参照,2022年三家公司的PEG均值为1.13,考虑到妙可蓝多利润增速远高于这三家公司,PEG应给予一定折扣,以PEG=0.90为锚,那么妙可蓝多PE值=PEG*G=0.9*108或=0.9*140,即2022年底妙可蓝多的PE区间为97.2~126,高于当前77倍的动态PE,对应的市值区间为311~606亿元,较当前236亿市值有32%~157%的上涨空间。

不过,需要投资者警惕的是,截至2022年一季度末,妙可蓝多的限售股权比例达到21%,2023年1月公司将面临一次较大规模的解禁,将会对公司的二级市场表现造成先行的影响。

(图片来源:同花顺)

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论