出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

近期,HJT光伏电池板块出现70%的反弹,备受市场关注。究其原因:一方面是市场信心回暖,市场对光伏行业相关企业的估值相对乐观;另一方面是隆基、金刚玻璃、华晟、迈为等企业公布的HJT电池性能超预期,其降本效果也超预期,从而带动商业化加速落地。

与此同时,光伏圈内外几家企业纷纷都在增加HJT电池产能,纷纷入局。

HJT电池之所以备受市场追捧,其原因在于,目前光伏电池正处于P型到N型的技术过渡期,而业内普遍认为HJT有望成为未来主流电池技术。

那么,为何说HJT光伏电池能从多种N型脱颖而出?HJT光伏电池产业链有哪些值得关注呢?让我们来探讨一下。

本文核心看点:

1.未来HJT电池有望成为光伏电池技术的主流,短期内P型、N型光伏电池将并存;

2.HJT商业化落地在即,银浆、靶材、设备有望受益,值得关注。

一、光伏电池技术之争

光伏电池的工作原理为光生伏特效应,太阳光照射半导体P-N结,P-N结两端产生电压,即光生电压。而光电转化效率是光伏电池的主要性能指标,与光伏发电成本息息相关。根据CPIA数据,光电转化效率每提升1%,对应度电成本下降5%—7%。

而光电转化效率的高低主要取决于电池的工艺水平。

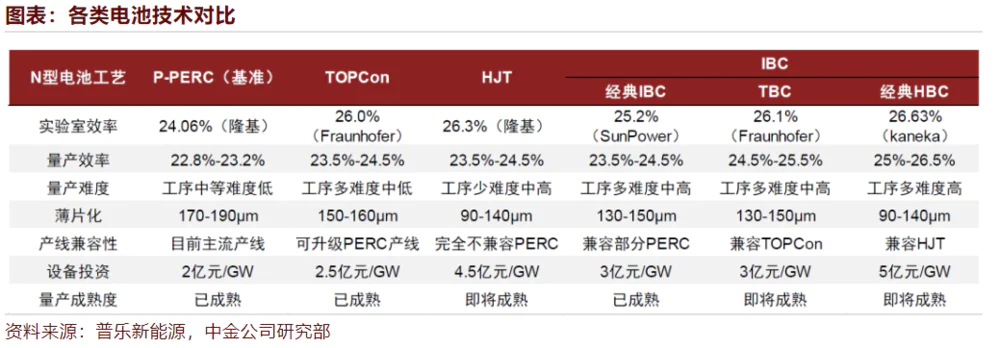

从工艺变革来看,2005-2018年是第一代常规P型电池,2016年至今市场主流的是第二代PERC与PERC+电池。而PERC电池技术逐步逼近量产转换效率上限,例如:隆基量产PERC电池的转换效率为24.1%,已经接近PERC电池24.5%的量产极限效率。

不过,为了追求转换效率更高的光伏电池,光伏行业开始把视野放在转换效率更高的N型光伏电池,也就是第三代技术路线。而N型光伏电池片主要分为TOPCon电池、HJT电池、IBC电池等,其转换效率更高于第二代光伏电池技术。

根据中国光伏产业协会数据,2021年PERC P型单晶电池平均转化效率为23.1%,TOPCon单晶电池平均转化效率为24%,HJT电池平均转化效率为24.2%,IBC电池平均转化效率为24.1%,预计2025年PERC、TOPCon、HJT、IBC的平均转化效率分别可以到达23.7%、24.9%、25.3%和25.3%。

对于下游客户来说,度电成本(LCOE)是其选择光伏系统的最主要的因素。而光伏系统初期建设成本与光电转换效率是核心因素。光电转化效率每提升1%,对应度电成本下降5%—7%。但高转化效率,也意味着高成本。

当前,在N型电池组件中,TOPCon组件产品价格相较于PERC高0.13元/W~0.15元/W;HJT组件产品价格相较于PERC高0.35元/W以上。

由于高转化率带来成本下降,不能抵消购买的高成本。因此,虽然客户愿意使用光电转化率效率更高的光伏组件,但光伏组件价格过高也会影响N型光伏组件的渗透率提高。

不过,N型电池组件若能实现大规模量产,摊薄其生产成本,将会更大程度地体现其度电成本的优势,有望大规模替代PERC电池组件。

目前,TOPCon组件因成本优势比HJT电池更受市场欢迎。但HJT电池组件的生产成本有望持续下降,与TopCon电池组件的差距逐渐缩小,凭借其更高的光电转换效率、无电势诱导衰效应与无光致衰减效应、高双面率等,有望逐步替代TOPCon。而IBC生产成本同样较高,量产工艺流程高于HJT。

综合来看,光伏电池片技术路线会从PERC到TopCon再到HJT,概率会更大一些。短期来看,N型电池片技术仍处于导入期,PRERC、TopCon、HJT技术路线及相应产品仍将共存。

光伏每次技术的变革都会带来相关产能的扩张。据不完全统计,海外光伏巨头REC、金刚玻璃、东方日升、隆基绿能等公司,纷纷发布不同规模的HJT电池扩产计划,持续推动HJT电池商业化应用提速。那么HJT电池又有怎样的投资机会呢?

二、HJT电池产业链详解

由于我国是全球光伏的主要生产大国,我国企业对HJT电池的商业化落地起着重要的作用。据中信建投测算,2022年~2025年我国N型电池新增产能分别为57GW、85GW、138GW、207GW,同比增速177%、50%、62%、50%。其中,HJT新增产能25GW、50GW、100GW、180GW,同比增速231%、102%、100%、80%。可见,HJT新增产能的增速将超过N型电池片的产能增速。

在HJT产业落地的过程中,降本提效是不变的主题。在降本提效的路径上,HJT电池主要围绕硅片薄片化、银浆耗量及国产化、靶材利用率及回收、设备国产化及产能提升。在HJT电池成本结构中,主要包括硅片、银浆、靶材,分别占比总成本47%、25%、6%。

由于硅片可以作为P型电池片、N型电池片(HJT、TopCon、IBC)的主要原材料,受上游供给及下游需求影响较大,对HJT电池发展影响相对不大。因此,接下来妙投主要对非硅材料及设备进行分析。

1. 银浆

银浆占HJT电池的非硅材料的成本最高。从市场空间的来看,据平安证券预测,随着光伏行业发展,光伏银浆的需求将持续增加,其中全球银浆需求量将由2020年的2990吨增加至2025年的5607吨,年复合增速约为13%,而中国光伏银浆需求量(不包括出口电池银浆消耗量)将从2020年的1109吨提高到2025年的1869吨,年复合增速约为11%。

目前的光伏银浆分为高温银浆和低温银浆两种,HJT只能使用低温银浆。由于低温银浆的导电性和印刷性较差并且HJT电池双面均需要使用银浆,为了保证低电阻和高电导传输,HJT电池的低温银浆浓度要求更高,耗量更大。

低温银浆技术前期被日本供应商垄断,随着HJT设备国产替代进程加速,国内常州聚合(科创板IPO已通过审核)、苏州固锝等企业已经开始批量供货低温银浆,逐步打破了日本的垄断,未来能进一步降低低温银浆的采购成本。

除了采购成本降低之外,工艺技术的升级也可以节省银浆耗量。根据帝尔激光公司公告,激光转印技术在PERC电池上验证的银浆耗量节省约30%,在HJT电池上的节约量会更大。目前帝尔激光太阳能电池激光工艺设备全球市占率第一,激光转印技术走在国际前沿,迈为股份也在积极布局该技术,长期来看激光转印技术也在不断研发,有望助力HJT降本。

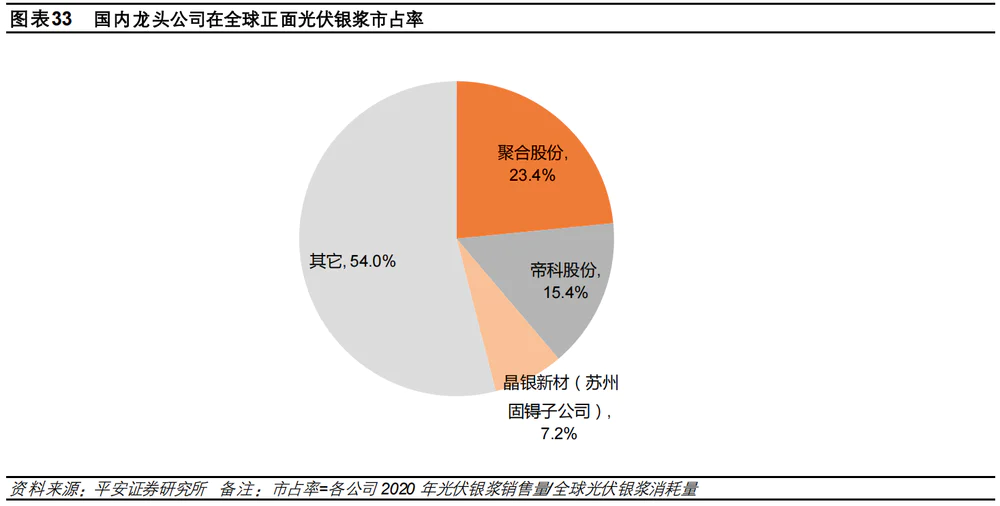

从市场格局来看,目前我国光伏银浆生产集中度不高,但以聚合股份、帝科股份为代表的公司在市场竞争中脱颖而出,市场及客户的认可度提升,逐渐确立了领先优势。2020年龙头公司聚合股份、帝科股份、晶银科技分别占全球正面光伏银浆份额的23%、15%和7%。

总体而言,银浆赛道行业增速不高,而龙头公司有望继续扩大技术、产品、客户等方面的优势,市场地位提升具有较大潜在空间,更值得关注。

2.靶材

靶材的选择决定了薄膜的光电特性,进而影响电池转换效率。从市场空间来看,据机构预计2025年全球太阳能电池靶材市场规模有望达到112亿美元。2020-2025年CAGR为28.8%。目前市场化的靶材有AZO(铝锌氧化物)和ITO(氧化铟锡)等。其中,ITO靶材在HJT电池的转换效率的提升上表现更好。

根据中国铟网,目前国内ITO靶材超过一半依赖于进口,国产的ITO靶材主要供应中低端市场,仅占国内市场30%的份额,而高端ITO靶材几乎全部从日本、韩国进口,占70%的市场份额。随着靶材国产化不断加速,HJT电池的成本有望进一步降低。目前广东先导稀材股份等企业ITO靶材生产技术已经逐渐成熟。此外,多家上市公司在ITO靶材方面取得了进展。

据投资者互动问答上,隆华科技表示ITO靶材已向隆基进行供货,阿石创的HJT用的ITO靶材正处于扩产和客户验证导入阶段,未来随着异质结太阳能电池的快速推广,ITO靶材的市场销售规模也会迈向新的台阶。

就目前而言,在ITO靶材国产替代的初期,隆华科技、阿石创等具备ITO靶材生产能力的企业更值得关注。

3.设备

所谓,产能扩张,设备先行。

HJT电池生产工艺与现在主流的PERC电池工艺相差较大,因而设备并不兼容。2019年之前,HJT设备主要由外资品牌提供,设备成本约为10-20亿元/GW,2019年之后,HJT设备投资端逐渐进行国产厂商替代,HJT设备投资成本降至5-10亿元/GW。根据CPIA数据,2021年HJT设备成本进一步降至4亿元/GW,主要得益于国产设备替代进程不断加速。

从设备的市场空间来看,据中信建投测算,预计2022年~2025年N型电池设备年需求分别为162亿元、238亿元、356亿元、503亿元,同比增速分别为157%、47%、50%、41%。其中,HJT设备年需求87亿元、160亿元、280亿元、450亿元,同比增长189%、84%、75%、61%。总体来看,HJT电池设备市场规模较大、增速快。

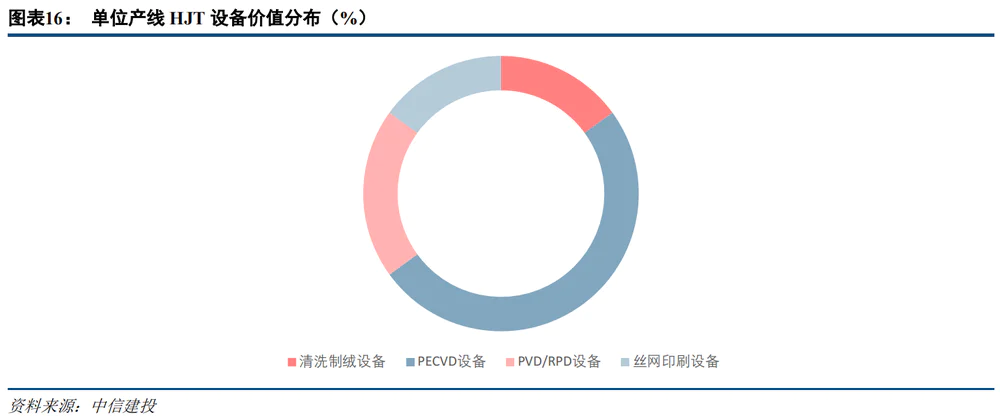

在HJT四道主要工艺流程中,非晶硅薄膜沉积技术难度最大,设备价值占比约50%,即现阶段1GW产线对应的PECVD设备价值量约2亿元。各设备供应商将追求PECVD设备更优的性能与经济性作为主要目标。

在竞争格局方面,目前异质结的PECVD已完成进口替代,新增产线基本由国产品牌中标。从2021年落地HJT项目的PECVD设备供应商的市占率来看,迈为股份、捷佳纬创、理想万里晖、金石能源分别位列前1-4名

就目前而言,PECVD设备赛道的市场空间及行业增速较快,具备先发优势且市场占有率高的企业(如:迈为股份)更值得关注。

三、小结

HJT电池虽然在商业化落地的前期,各大圈内、圈外企业纷纷入局,相关HJT电池产业链有望受益。从产业链各赛道的情况来看,行业增速从快到慢依次是HJT设备、靶材、银浆。因此,HJT设备赛道更值得关注。

但值得注意的是,HJT电池发展并不是一蹴而就,从商业化落地到占有市场的一席之地会有较长的过程。短期来看,HJT产业链的上涨的原因是,各企业入局HJT电池的消息面发酵,市场资金炒作所致。当下,投资者应谨慎看待。

中长期来看,2023年~2025年HJT电池有望占据N型电池新增产能半数份额以上,而HJT电池产业链中的设备、材料(银浆、靶材)的市场蛋糕将越来越大,相关企业的业绩也会有所增长,值得持续关注。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论