出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

眼科是一个牛股频出的行业,眼药、眼科器械和眼科医院几种不同商业模式都出现过涨幅巨大的上市公司。其中,位于产业链下游的眼科医院价值量最大,上市公司也数量最多。

眼科医疗机构近年来景气度很高,国家出台了一系列的政策支持眼科医疗的发展。日前,浙江省启动了明眸皓齿工程,内容包括积极防控牙科眼科疾病,降低儿童近视率,给部分老年群体免费做白内障复明手术等。

受此消息影响,眼科行业上市公司次日大幅上涨,其中何氏眼科的涨幅高达15.15%,涨幅在同行业中排名第一,明显高于眼科医疗行业龙头爱尔眼科(4.84%)。

与爱尔眼科全国性布局的模式不同,何氏眼科的大本营在辽宁,是一家区域性的眼科医疗机构,堪称东北的爱尔。而与爱尔眼科近400家眼科机构的体量相比,何氏眼科旗下的眼科服务机构2021年底仅有90家,数量约为爱尔的四分之一,而收入则只有爱尔眼科的十五分之一左右。

那么何氏眼科到底有何特点,为何更受资金的青睐呢?接下来妙投就为大家详细介绍一下。

本文核心看点:

1. 公司是立足东北的三级眼保健服务机构;

2. 业绩增长稳健,估值具备性价比。

立足东北的三级眼保健服务机构

何氏眼科是由眼科医学博士何伟及其团队创办。建院初期,公司仅有沈阳、大连及葫芦岛三家眼科医院。以这三家医院为基础,公司逐步覆盖辽中、辽南、辽西区域并开始向辽宁省外扩张。目前公司的眼科服务机构主要分布在东北地区,是一家区域性眼科连锁机构。

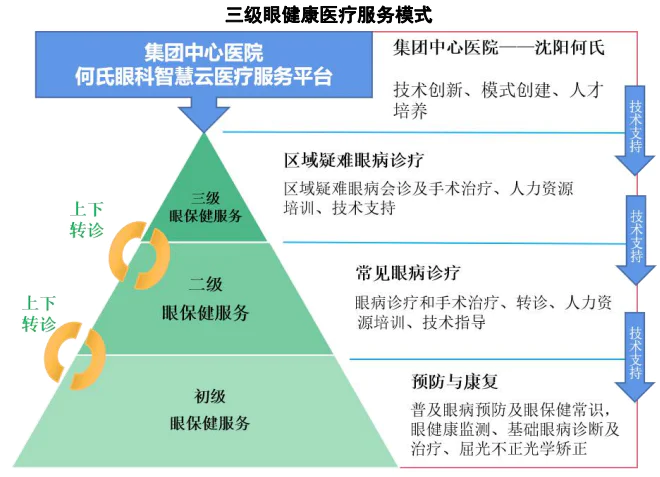

眼科医疗机构的患者一部分来自于老患者的介绍,另外一部分来自于大量的眼科筛查。为了实现患者引流和疾病治疗两部分职能的紧密配合,公司创立了三级眼健康医疗服务模式。

具体来说,就是公司将门店分为三个层级,并赋予不同的功能定位。三级眼保健服务机构定位于区域疑难眼病诊疗,也是公司相对成熟的门店,是公司收入、利润的主要来源;二级眼保健服务机构定位于常见眼病诊疗,成长速度较快,是公司未来的收入、利润重要来源;初级眼保健服务机构定位于眼病的预防与康复,核心业务是视光服务。

公司三级眼健康医疗服务模式是一个完整的眼健康服务体系。公司各层级眼保健服务机构相互赋能、互相依赖,通过合理布局门店,实现1+1>2的经营效果。

截至2021年底,公司拥有3家三级眼保健服务机构,32家二级眼保健服务机构,55家初级眼保健服务机构,总数量达到90家。

实际上,这种三级眼保健服务的模式也算不上何氏眼科的独创,其他医院也有类似的模式,比如爱尔眼科的“1+8+N”计划,通策医疗的“总院+分院”的模式。说到底,就是以基层医疗机构为触手,负责筛查导流和简单疾病的治疗,更高层级的医院进行复杂疾病的治疗和对基层机构进行技术支持,以此实现医护人员和诊疗设备等资源的合理配置。

在何氏眼科,三级眼保健服务机构是区域中心医院,公司将沈阳何氏、大连何氏、葫芦岛何氏分别定位为辽中、辽南、辽西区域中心医院。这几家医院技术实力最强,能够提供疑难眼病的会诊及手术治疗服务,床位数较多,接诊服务能力强,在当地品牌知名度较高。沈阳何氏在承担三级眼保健服务机构职能的同时,还作为集团中心医院,开展眼科临床研究,发挥技术创新、模式创建、人才培养的职能。

从收入构成上来看,公司的收入集中在沈阳何氏和大连何氏,2020年这两家医院的收入占比达到总收入的三分之二,这主要有以下两方面原因:

1)沈阳何氏、大连何氏分别来源于民办非企业单位沈阳何氏眼科医院和大连何氏眼科医院,平均经营年限10年以上,已进入成熟期。随着患者口碑积累,品牌效应逐年显现,门店接诊服务能力逐年提高,收入、利润贡献随之增加。

2)三级眼保健服务机构承担区域疑难眼病的诊疗,亚专科设置齐全,医疗技术实力较强。沈阳何氏、大连何氏均为三级眼保健服务机构,专家常年坐诊,医疗资源丰富。而且沈阳何氏、大连何氏位于省会城市沈阳和计划单列市大连,经济发展较好、人口基数较大,眼健康医疗服务需求较大。

眼科行业的高景气和公司旗下眼科服务机构的持续扩张共同推动了何氏眼科业绩的持续增长。

业绩增长稳健,估值具备性价比

何氏眼科的诊疗项目以择期显微外科手术为主,如白内障、屈光不正手术矫正等。公司通过配置专业医疗团队,为眼病患者提供专业化的眼科诊疗服务和视光服务。

公司的业绩持续增长一方面得益于居民生活水平提高、医疗保障服务体系不断完善、眼科医疗服务需求持续提升的市场环境;另一方面得益于公司自身医疗服务机构扩张、技术提高使得公司接诊服务能力提升,品牌效应逐步提升。

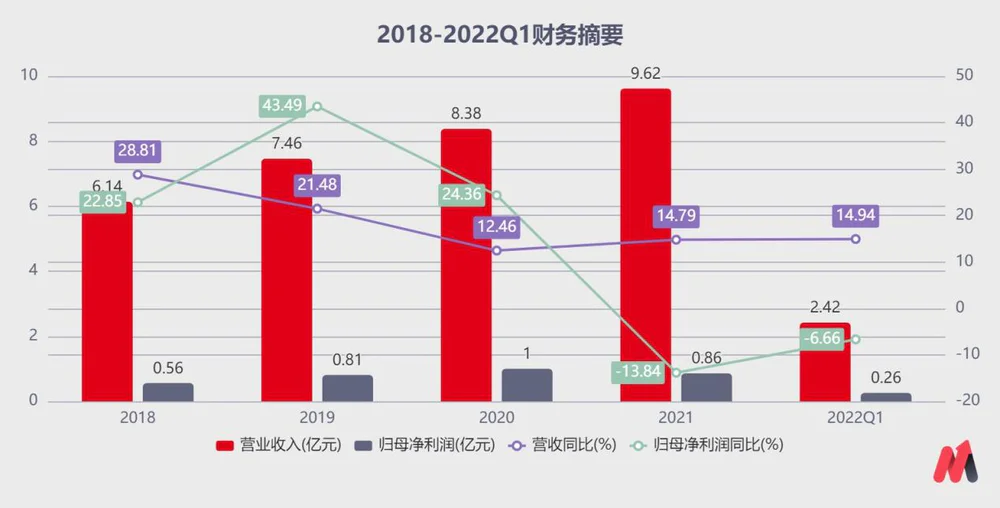

在此背景下,2018年-2021年公司营业收入达到了6.14亿、7.46亿、8.38亿和9.62亿元,同比增长28.81%、21.48%、12.46%、14.79%,年复合增长为16.18%;归母净利润分别为0.56亿元、0.81亿元、1.00亿元和0.86亿元,同比增长21.84%、43.66%、-13.84%。

(资料来源:choice)

公司2021年实现营业收入同比增长,但2021年归母净利润出现较大幅度下滑,主要原因为:

受医疗服务行业市场培育期亏损的经营特点影响,2021年新开业北京何氏、重庆何氏二级眼保健服务机构当年亏损额约为2981万元;2021年11月初,大连出现新的疫情、辽宁地区多地遭受暴雪天气,受疫情防控、暴雪极端天气等因素影响,公司2021年四季度利润较上年同期减少约1400万元至3500万元。

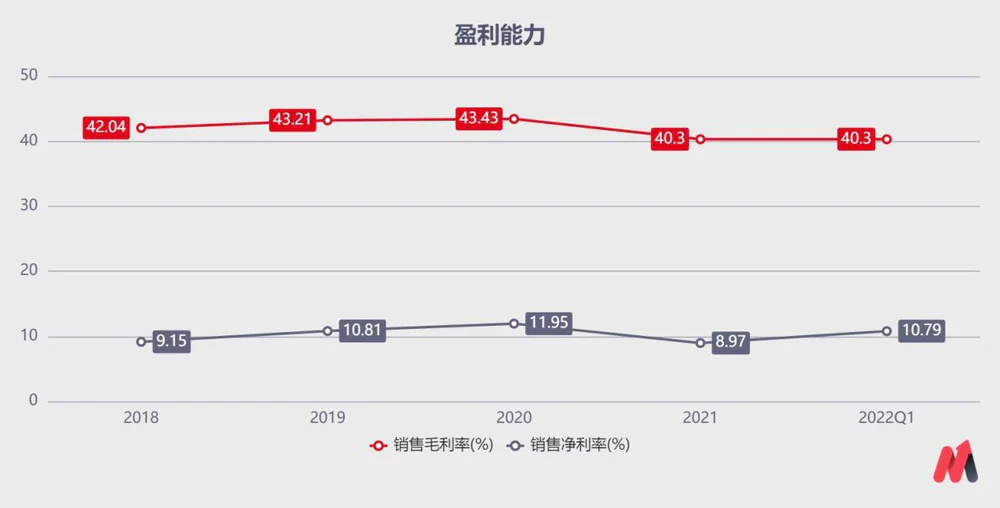

从盈利能力来看,2018年-2021年公司综合毛利率分别为42.04%、43.21%、43.43%和40.30%。公司屈光不正手术矫正服务、视光服务等高毛利率业务收入占比的提升,带动公司综合毛利率呈现小幅上升趋势。

(资料来源:choice)

从期间费用来看,2018-2021年公司期间费用分别为1.60亿元、2.08亿元、2.23亿元和1.10亿元。随着公司经营规模的不断扩大,公司期间费用逐年增加,但费用率保持稳定,分别为26.07%、27.92%、26.55%、26.66%。

公司期间费用主要由销售费用和管理费用构成。2018年-2021年公司销售费用率分别为12.25%、13.84%、12.73%、12.83%;管理费用率分别为14.74%、14.75%、13.94%、13.23%。由于公司处于业务扩张阶段,新设医疗机构较多,因此公司在扩大“何氏眼科”品牌知名度以及快速复制经营模式的需要下,对品牌营销及提升管理水平方面的人力、物力投入较大,销售及管理费用率维持在较高水平。

(资料来源:choice)

从杠杆水平来看,公司的资产负债率处于较低水平,长短期偿债能力较强。2018年-2021年公司资产负债率分别为12.91%、12.90%、12.78%、26.14%,其中2021年资产负债率上升主要是公司确认较大金额的租赁负债所致。与爱尔眼科(2021年资产负债率44.05%)相比,公司资产负债率水平相对较低。

整体来看,公司近年来规模持续扩张,盈利能力保持稳定,资产负债率较低,公司的财务状况良好。

根据机构的一致预测,何氏眼科未来三年的业绩复合增速在30%左右,增速与爱尔眼科基本一致。但是从估值角度上来看,何氏眼科比爱尔眼科有较大的优势。根据机构预测的2022年业绩,爱尔眼科当前的股价对应80倍的估值,而何氏眼科仅有43倍。即使考虑到爱尔眼科龙头公司的估值溢价,何氏眼科也有明显的性价比优势。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论