出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

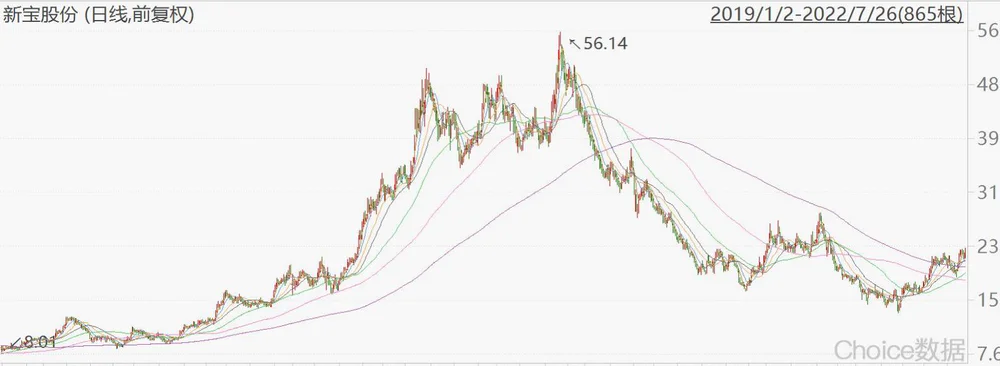

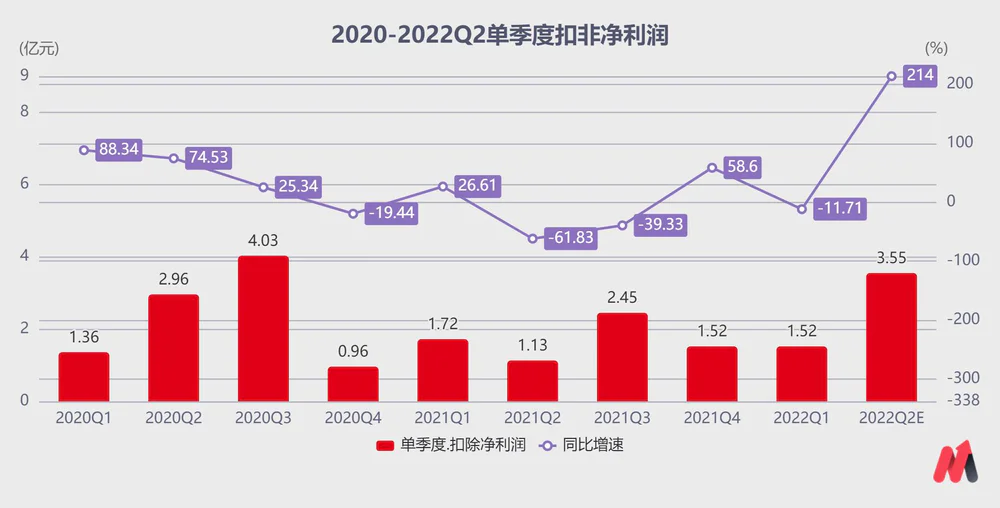

7月14日,小家电代工龙头新宝股份发布2022年半年度业绩预告:预计实现扣非归母净利润4.75-5.07亿元,同比增长66.54%-77.55%,其中单二季度就实现扣非归母净利润3.23-3.55亿元,同比增长185.82%-213.62%,超出市场预期,因此带动股价上涨了近20%。

从年度数据看,新宝股份的股价走势基本全由自身业绩决定,如2019、2020年股价从7元左右上涨至56.14元,增长近7倍(公司分别实现19.18%、36.44%的扣非净利润增速);2021年较差预期下,股价从高点一路下跌至今年4月底的13.85元(2021年扣非净利润增速为-26.77%),近期的股价上行则主要由今年二季度以来业绩修复预期带动。

所以下半年,新宝股份的股价能否继续上行,重演2020年单边上扬走势,就主要取决于三四季度盈利修复能否持续,且能否修复到2020年水平。而中长期的投资价值则要看它是否有在内卷的小家电行业立足的潜力。

本文核心看点:

1. 中长期看,新宝股份在研发、生产上优势明显,成本控制优秀,代工龙头地位稳固。

2. 内销业务收购摩飞中国商标权后,有望集中资源优势迎来业绩拐点,未来有希望跻身小家电第一梯队。

3. 外部多重不利因素正在减缓或消失,新宝股份将持续盈利修复,下半年有望迎来业绩和估值的戴维斯双击。

新宝股份的业务分为出口和内销,出口业务以OEM/ODM模式展开在中国小家电行业中属代工龙头,地位稳固。并凭借着多年的代工经验,内销业务近几年快速拓展,产品矩阵和品牌知名度持续提升。

注:0EM是按照客户设计好的产品为其代工生产,ODM是按照客户的需求为其研发、设计、生产出产品,客户仅贴牌销售。

中期视角看,新宝股份内外销业务的基本面良好,未来有希望跻身国内小家电市场第一梯队,有较大潜力。

一、小家电代工龙头地位稳固,有多方面领先优势

假设你是甲方,会如何挑选代工厂?我想无外乎是产品质量好、便宜,还要生产周期短,这三点上新宝与同业相比均有非常明显的领先优势,也是其自1995年就开始代工生产所积累的护城河。

(数据来源:choice数据)

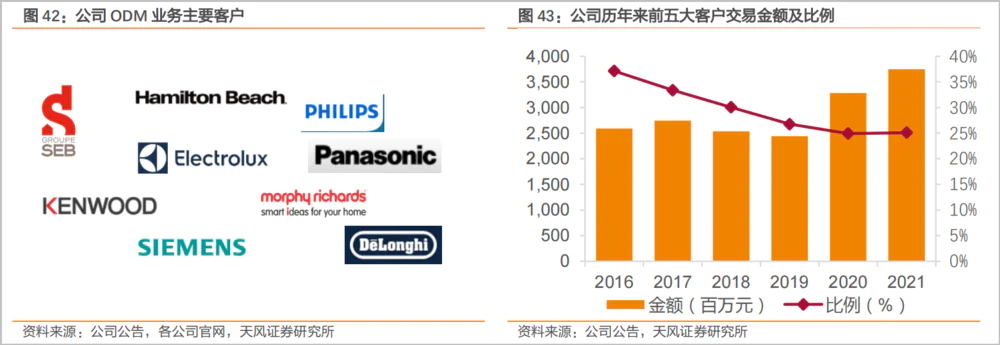

首先,产品质量好这点可以从其优质的客户群侧面反应。

许多世界知名的小家电品牌,如 Jarden Group、Hamilton Beach(汉美驰)、Bosch(博世)、Electrolux(伊莱克斯)、Philips(飞利浦)、Panasonic(松下)、Siemens(西门子)、De’Longhi(德隆)、Kenwood(健伍德)、Morphy Richards(摩飞)、SEB(赛博)等均为新宝股份的客户。凭借着优秀的工业设计能力,新宝的产品功能和审美的产品,多次为客户赢得国际大奖,与主要客户建立了良好的合作伙伴关系。

更重要的是,公司前五大客户占公司营收比例始终保持相对稳定,且在前五大客户营收规模上升的同时,占总体营收比例稳中有降,基本不存在大客户风险。

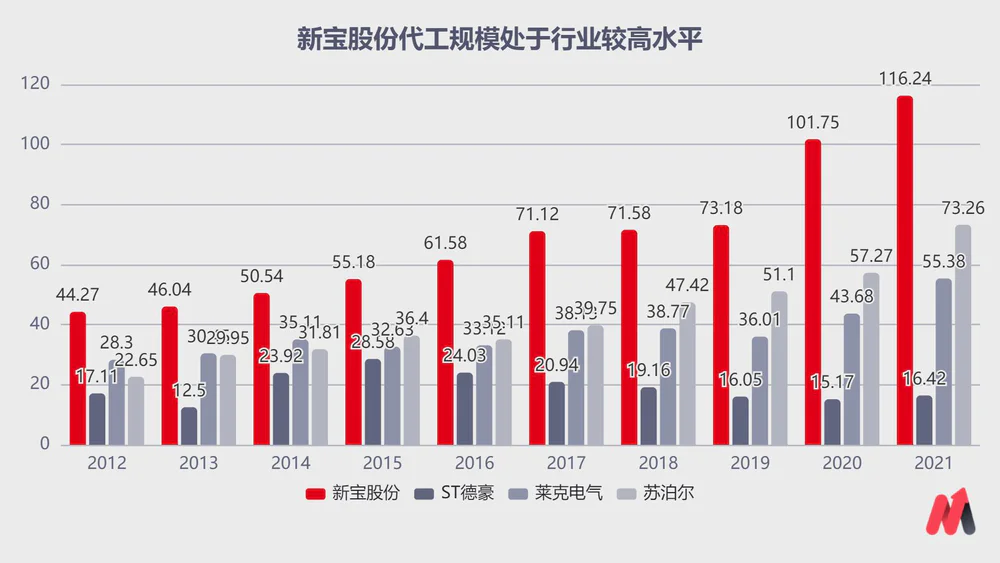

其次,相比于内销业务毛利率包含较高品牌溢价,新宝股份领先同业的外销毛利率,充分说明了其优异的成本控制能力。

多年的海外ODM生产经验打磨下,并持续将上游如塑胶、五金、压铸件、发热管等上游关键原料器件,以及相关配套设备整合进公司制造体系,与产品生产配合进行作业,使新宝股份具有更加良好的成本控制能力。

近年来,公司外销毛利率从2011年的12.87%持续提升至2020年的20.44%(剔除2021年原材料上涨因素),尤其2020、2021年,与可比公司相比新宝股份的代工毛利率水平处于较高水平。

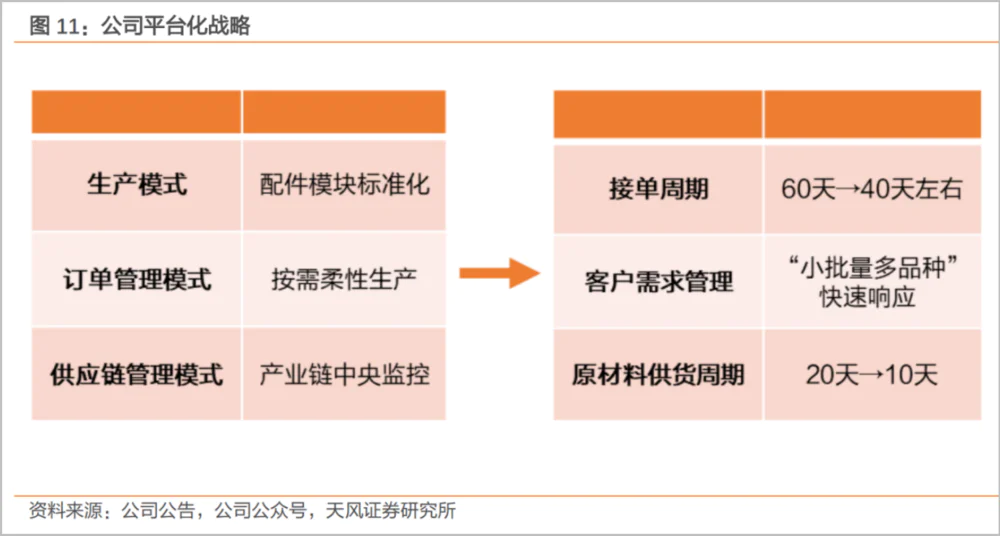

最后,新宝股份的接单周期已从原有的60天压缩至40天左右,原材料供货周期也从原有的20天压缩至10天。

新宝股份所依靠的,一是标准平台化战略,通过主要配件模块标准化,实现针对不同产品设计的快速组装。同时,对上游供应链和整个生产制造过程,采用“产业链中央监控体系”将上下游产业链的147个系统、1400多家供应商全部纳入其中,实时监测各流程生产、出货的运作数据。

二是依靠多年积累的良好技术沉淀。通过以工程师为主导的“正序开发”,和与产品经理为主导的“倒序开发”相结合的方式,新宝股份在敏锐捕捉市场需求的同时又能充分利用公司ODM领域的技术基础,实现效益的最大化。

截至2021年底,新宝股份专利量超4400个,与同业相比,新宝股份的研发费用一直处于领先水平,且逐年稳定增长,专利数量逐年提升。

小家电行业技术壁垒相对低,品类繁杂,成长关键在于保持持续的创新能力,提高市场洞察力从而把握细分品类发展红利,从而对冲来自其他品类需求的下降。

而新宝股份在代工业务上较深的护城河,能帮助公司在未来获得更多客户资源,和源源不断的订单需求,保持外销业务的稳定增长。

二、收购摩飞中国商标所有权,产品矩阵快速拓展,内销占比稳步提升

过去,代工企业做自主品牌一直不被看好,主要是因为代工企业离消费者太远,市场认为他们消费者需求洞察、销售渠道铺设、产品的推广以及品牌溢价的打造经验不足。

但如今的线上渠道和新媒体平台几乎可以打破以上所有禁锢,新宝股份近几年就依靠线上渠道和精准营销,陆续打造了摩飞多功能锅、摇摇杯、套娃绞肉机及消毒菜板等爆款产品。

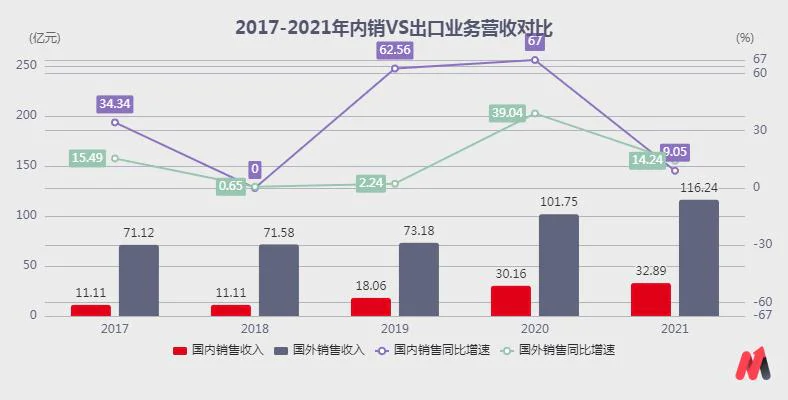

内销业务占营业收入的比重也逐渐提成,内销VS外销的营收额从2017年的1:7缩小至2021年的1:3.5。

(数据来源:choice数据)

目前新宝股份的品牌矩阵已覆盖小家电的各个细分领域,运作的品牌主要有Donlim(东菱)、MorphyRichards(摩飞)、GEVILAN(歌岚)等。主营产品也由原先的咖啡机、面包机西式小家电逐渐拓展至空气炸锅、茶饮电器等厨房小家电,洗地机等清洁电器,挂烫机、饮水机等生活电器,以及电动牙刷等个护电器。

这些品牌中知名度最高、产品矩阵最完善、最具发展潜力的就是所代理的英国高端创意小家电品牌摩飞。但授权合约有时效限制,因此市场一直存在对新宝股份长期品牌投入,及摩飞授权能否持续使用方面的担忧。

但今年6月9号,新宝与英国MORPHY RICHARDS LIMITED(摩飞)签署备忘录,购买摩飞在中国境内及英国、爱尔兰、新西兰和澳大利亚所有的已注册和未决的商标(中英文版本)等;并在爱尔兰、新西兰和澳大利亚地区,以品牌授权或分销的形式与摩飞公司开展业务合作。

这意味着,收购完成后,新宝将排除摩飞的重大品牌风险,更有利于公司集中资源对其品牌发展做全局规划和长期品牌投入。

因此妙投预计,随着后续销售费用投放的增加,预计摩飞品牌后续收入增速有望迎来拐点,并带动公司内销业务占比进一步提升。(公司其他品牌具体情况可参考新宝股份投研清单)

三、多个不利因素消除,下半年盈利能力还将加速修复

从2020年以来的单季度扣非净利润增速可以看出,疫情影响下,2020年海外订单加速向国内转移,2020年新宝股份盈利能力虽然大增,却透支了2021年的需求。

外部,2020年国内小家电行业景气上行,催生众多中小品牌入局,赛道拥挤致线上流量费用高企。2021年又因人民币升值、海运费暴涨、原材料价格持续攀升众多不利因素所累,新宝股份2021年盈利能力遭遇重创。

(数据来源:choice数据)

但被压制的越狠,反弹就越大。

2021年的低基数,2022年4月份以来的人民币加速贬值、海运费及原材料价格高位回落,美的集团收缩非核心长尾小家电带来的竞争格局优化,助推新宝股份短期业绩释放高弹性,二季度扣非同比增长214%,绝对额已超过2020年同期水平。

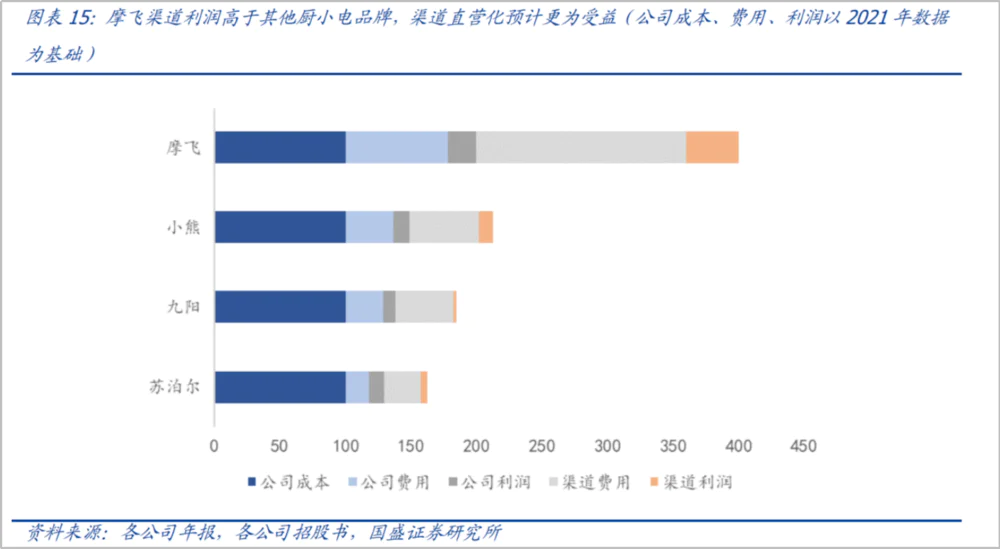

另外,摩飞渠道利润丰厚,今年5月开始推进线上渠道直营化,下半年预计将进一步增厚盈利能力。

对比摩飞和其他厨小电品牌,摩飞定位中高端,且品牌溢价相对更强,渠道利润较行业更高。摩飞过去以经销商模式为主,5月新开设天猫旗舰店,直营产品出表对应的不再是出厂价而是终端零售价,相当于部分渠道利润收回上市公司,直接增厚摩飞毛利和费用水平。

因此,结合公司外销业务订单平稳,内销新品推出叠加收购摩飞持续推进,外部不利因素逐渐消除,盈利能力持续修复,假设以30倍历史PE中枢,以上半年5亿预增归母净利润*2,保守得到全年10亿归母净利润,计算得到总市值300亿元,对应当前市值至少仍有50%的上升空间。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论