出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

产品实现0-1突破,半导体设备+零部件将是未来公司增长点,市场空间广阔;

从估值上看,用分布估值法测算,公司仍有进一步的上涨空间。

受行业周期下行的影响,半导体板块近期出现了较大的回调。但是万业企业却逆势走出了独立行情,4月份至今,股价已经接近翻倍,近期更是受到资金关注,频频涨停。

说起万业企业,投资者可能比较陌生,但是如果谈起“中国半导体教父”的张汝京博士大家可能就会相对比较熟悉。2021年张博士带领团队以技术入股和万业企业成立了子公司嘉芯半导体,从事半导体设备的研发与制造。

在短短一年时间之后,嘉芯半导体的相关设备就已经陆续中标积塔半导体项目,研发与验证进度大超市场预期,而这正是近期万业企业股价频频异动走强的原因之一。

那么万业企业是一家怎样的公司为何深得张博士青睐?公司未来的看点在哪?短期来看是否值得投资?

一、万业企业的核心看点在哪?

万业企业成立于1991年,原本公司的主营为房地产业务。2015年,公司完成股份转让,浦东科投成为公司第一大股东,开始逐渐剥离公司的房地产业务,开启了向集成电路产业领域的转型之路。

目前来看,子公司凯世通的离子注入机业务、控股的Compart半导体零部件公司以及半导体设备公司嘉芯半导体的发展是公司目前半导体领域的三大看点。

凯世通成立于2009年,由陈炯博士(原离子注入机厂商AIBT的联合创始人兼首席技术官)为首的五位世界一流专家创立,主要从事半导体设备离子注入机的研发和制造。

离子注入机是半导体制造的核心设备之一,主要用在晶圆制造的掺杂工艺之中,开发难度仅次于光刻机。当前一条月产1万片的12英寸逻辑芯片生产线大约需要20台以上离子注入机,单台价值量达到2500-3000万左右。据Gartner数据统计,离子注入机市场全球市场超过100亿人民币,国内市场规模达到45亿元左右。

从竞争格局来看,国内的市场之前基本被美国公司应用材料和亚舍立所垄断。受国际复杂政治因素影响,半导体设备国产化需求紧迫的影响,凯世通在国内支持下,目前已打破垄断,技术上取得了重要突破,产品已可覆盖含28纳米以上的主流成熟半导体工艺制程。

目前,凯世通设备的已在相关客户完成认证工作,迎来经营拐点。根据公司今年1月份公告,凯世通的离子注入机已取得重要客户突破,签订重大订单合同,交易总金额为6.58亿元。这表明公司在离子注入机领域具备较强的国产化实力,未来公司的突出的国产化实力将迎来广阔的发展前景。

除了布局半导体设备,万业企业也在对半导体设备上游零部件领域进行延伸。2020年12月,公司牵头境内外投资人完成对全球领先的集成电路气体输送系统领域零部件的Compart Systems的收购,并间接成为Compart Systems第一大股东拥有33.31%股权。

Compart的产品主要用于集成电路制造工艺中氧化扩散、蚀刻和沉积等设备所需的精确气体输送系统,大客户为全球半导体设备龙头应用材料,目前公司正持续扩产以满足海外及国内设备客户持续增长的需求。

目前半导体设备行业景气,叠加零部件持续短缺,Compart有望充分实现与国内半导体设备企业的产业协同,受益于半导体零部件国产化进程。

嘉芯半导体是目前市场上最为关心的一个增量业务。嘉芯半导体是万业企业携手张汝京博士于2021年4月份成立,主要面向成熟及特色工艺晶圆厂,为客户提供多种前道主制程设备,产品包括刻蚀、薄膜、清洗等设备。

根据公司建设规划,嘉芯半导体2025年之前将建成年产2450台/套新设备和50台/套半导体翻新装备项目。目前公司通过引进海外成熟的半导体设备团队已经开始快速放量,2021年Q4已获得订单并有收入结转。

根据公开招标信息,7月25日,嘉芯半导体中标上海积塔多台设备进入评标公示期,包含薄膜沉积设备(6台高密度等离子薄膜沉积设备和1台二氧化硅等离子薄膜沉积设备)、尾气处理设备(合计8台等离子水洗尾气处理设备、22台双燃烧+双水洗尾气处理设备、17台冷冻机,部分为京仪自动化中标);此前7月19日,嘉芯半导体已中标上海积塔RTP设备(4台快速热处理设备)。

妙投认为,嘉芯半导体成长效率大超市场预期,成立短短一年已在8寸刻蚀、薄膜、清洗、RTP等设备领域获得批量订单,这也意味着万业企业打开了更大的成长空间,嘉芯半导体将逐渐成为万业企业的第二增长曲线。

二、万业企业还有上涨空间吗?

受房地产业务交付周期影响,根据公司半年报显示,预计2022年上半年度实现归母净利润2400万元到3200万元,与上年同期相比,将减少2.55亿元到2.47亿元,同比下降91.41%到88.54%。(目前房地产业务在剥离之中,市场更关注半导体行业的成长性)

不过,公司的专用设备制造业务继续实现高速增长,今年上半年较上年同期增长约150%,22年至今新增在手订单已达到7.5亿,当前设备国产化率仍然较低,公司的半导体设备有望快速放量。

综合考虑公司的营收及利润目前虽然以地产为主,但布局离子注入机为国内稀缺龙头,且战略转型集成电路装备进入经营拐点,因此对公司的业务进行分布估值法进行估值。

首先万业企业的房地产业务整体处于出清状态,预计2022年公司的房地产业务净利润在2.5亿左右,对比目前房地产行业的平均估值在5-6XPE左右,因此公司的房地产业务妙投给予15亿的合理市值。

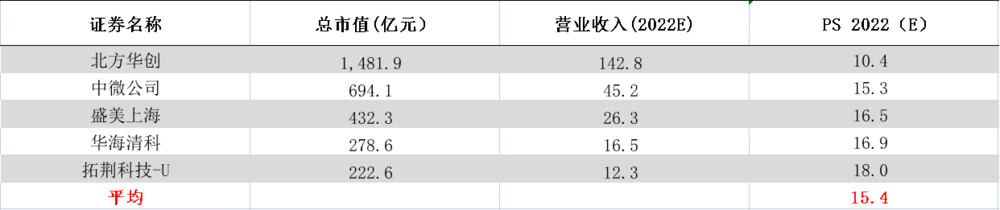

其次,万业企业的半导体设备业务(离子注入机及其他设备)目前正处于成长期,对比同行业平均15X PS估值,妙投认为公司的半导体业务处于成长初期,特别是近期以来子公司嘉芯半导体的多款设备中标积塔半导体招标,因此可以享受一定的估值溢价,给予万业企业的半导体业务20X-25X PS估值。预计今年公司的半导体设备(凯世通+嘉芯半导体)实现营收7-8个亿,因此半导体设备业务合理的估值空间在140-200亿。

(数据来源:Choice金融终端)

另外,万业企业持有全球半导体零部件公司Compart 30%左右的股权,在半导体设备景气周期中,预计2022年compart实现营收12亿,净利润在1.5亿。(2021年Compart 营收9.2亿,净利润1.01亿),对比国内的半导体零部件公司平均49X PE,Compart的技术更高端,更具有稀缺性,给予一定的估值溢价60X PE,此部分估值在27亿左右。

(数据来源:Choice金融终端)

此外,公司借助大股东浦东科投资源,投资于国内其他半导体公司,2021年公司投资收益1.39亿,此部分也可以给予15-20X PE的估值,估值在21-28亿左右。

综上,妙投认为万业企业的合理估值在210-270亿之间,对比当前235亿的市值,公司处于合理估值的中枢位置,未来仍有进一步上涨的空间。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论