出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

公司业绩增长超预期,盈利能力稳定提升;

政策催生行业高景气度,公司未来仍有看点。

康缘药业是国内中药创新龙头企业,研发投入居行业领先水平,体现在研发成果上,近年来公司每年都能有创新药获批上市,研发实力连续三年位列“中药研发实力排行榜”首位。与化药企业不同的是,中药创新企业受到政策的明显支持,集采的压力也不像化药那么大,因而具备了更好的发展环境。

日前,康缘药业发布了2022年中报,今年上半年,公司实现营收20.97亿元,同比增长18.54%;实现归母净利润2.11亿元,同比增长32.35%,公司的业绩超出了此前的市场预期。受利好消息的影响,公司的股价次日逆势上涨5.32%。

从投资者数量来看,半年报显示,截至2022年6月30日,康缘药业股东总数为2.95万户,较2022年一季度减少17.78%。股东数量的下滑显示机构投资者的持股数量在进一步增加。

机构投资者为何持续增持康缘药业?公司作为中药创新龙头能否保持持续增长?接下来我们就来一起探讨一下。

公司业绩增长超预期,盈利能力稳定提升

康缘药业是中成药企业中创新能力比较强的一家公司。公司先后建设了国家级企业技术中心、中药制药过程新技术国家重点实验室等国家级科研平台。公司的实际控制人肖伟是中国工程院院士,中药学博士,享受国务院特殊津贴。从公司的研发带头人和研发平台的综合实力来看,公司的研发实力都位居中成药行业第一梯队。

公司目前主要产品线包括病毒感染性疾病、妇科疾病、心脑血管疾病、骨伤科疾病等中医优势领域。截至2022年中,公司共计获得药品生产批件203个,其中43个药品为中药独家品种,共有2个中药保护品种,公司丰富的产品线增强了业绩增长的稳定性。在国家中药创新政策的支持下,公司的业绩近年来持续快速增长。

财报显示,今年上半年,公司实现营收20.97亿元,同比增长18.54%;实现归母净利润2.11亿元,同比增长32.35%,业绩明显超出市场预期。公司在2022上半年,尤其是22第二季度局部地区疫情的不利环境下,依然实现了连续两个单季度30%以上的业绩增长,表现十分难得。

分季度来看,2022第二季度,公司实现收入10.19亿元,同比增长12.26%;归母净利润1.01亿元,同比增长33.92%。与1季度相比,2季度收入虽然环比有所下滑,但考虑到公司重点销售区域受到了疫情影响(2021年华东地区收入占比为41.8%),公司的业绩具有较强的韧性。

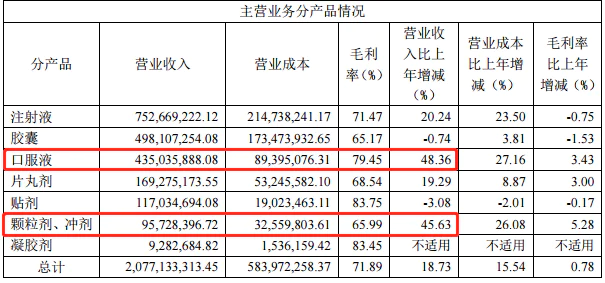

从业务构成上来说,口服液的营业收入较上年同期增长48.36%,主要是金振口服液销售同比增长所致。金振口服液主要销售群体为儿童,用于小儿急性支气管炎符合痰热咳嗽者。

颗粒剂、冲剂的营业收入较上年同期增长45.63%,主要是杏贝止咳颗粒销售同比增长所致。杏贝止咳颗粒是一款用于外感咳嗽的产品,可以起到清宣肺气,止咳化痰的作用。

此外,今年上半年,公司注射液收入为7.53亿元,同比增长20.24%,根据公司此前一季度的披露情况,我们推断,热毒宁已经触底反弹,银杏二萜内酯实现稳健增长。

整体来看,受益于公司核心产品的持续放量,公司今年上半年依旧保持了较快的增速。

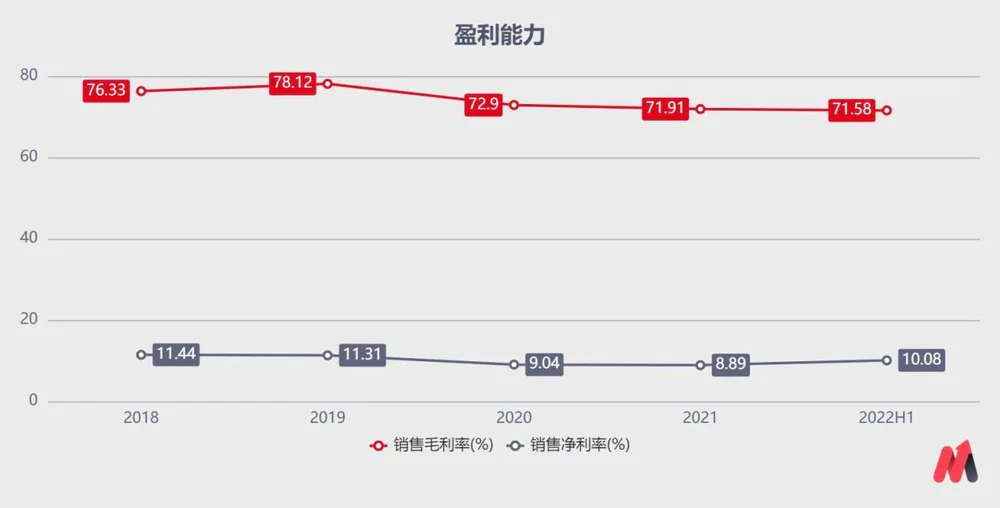

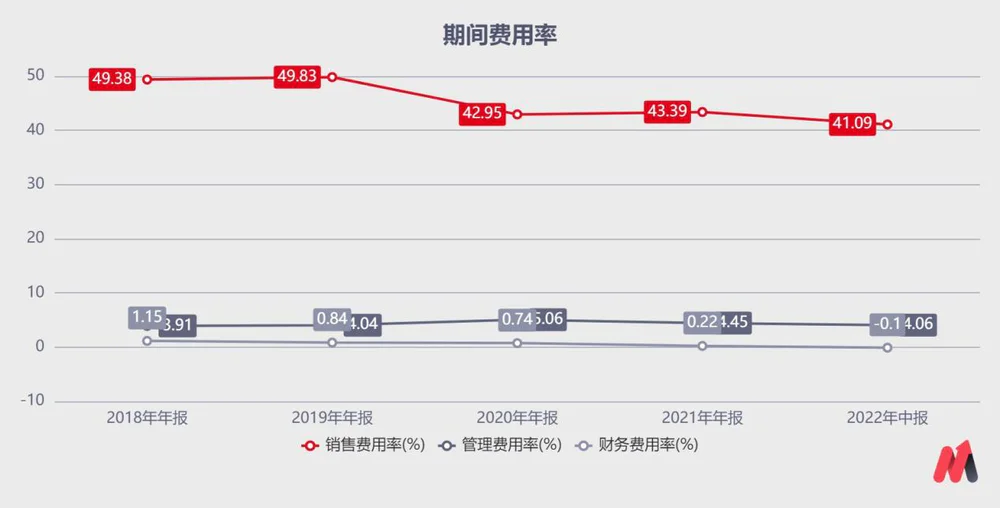

从盈利能力来看,公司2022上半年毛利率为71.58%,近年来保持相对平稳的状况;净利率为10.08%,净利率稳中有升。公司净利率的提升主要是整体销售收入增长带来的规模效应。此外,公司的财务费用率下降明显,进而带动公司盈利能力上升。我们预计随着公司销售收入逐步增加,未来公司毛利率水平仍有继续提升的空间。

2022年中报,公司货币资金9.57亿元,创上市以来新高;公司流动负债12.28亿元,创2019年中报以来新低;公司短期借款已经完全偿付,使上半年公司财务费用转负。

总结起来,得益于核心产品的持续增长和期间费用的良好控制,公司的业绩保持平稳快速增长的状况。

政策催生行业高景气度,公司未来仍有看点

中成药行业是一个受政策支持的行业,行业未来的景气度很高。

最近两年,国家对中成药的支持力度加大,出台了一系列的相关政策。从趋势上看,中成药获批数量逐年上升,审批时长大致逐年缩短。2017年-2022年国内共获批21个中药新药,其中2021年共计获批12个,超过前几年之和,政策对中药的支持力度非常明显。

长期来看,康缘药业的竞争壁垒在于其较强的研发实力。公司建有“中药制药过程新技术国家重点实验室”等多个国家级科研平台,研发实力连续三年位列“中药研发实力排行榜”首位。近年来公司每年都能有创新药获批上市,2020年获批的筋骨止痛凝胶以及2021年获批的1.1类新药银翘清热片,都是康缘药业的产品。

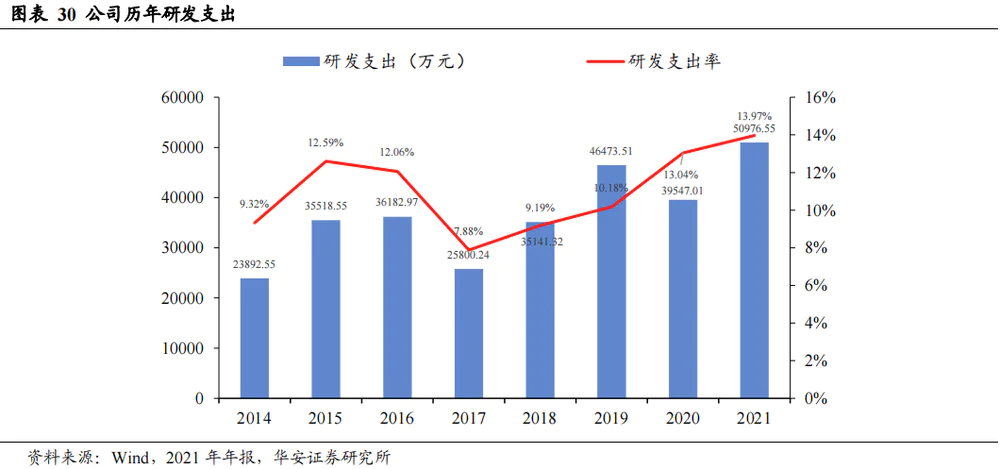

从研发支出来看,公司的研发支出近年来呈现稳步提升的状态,2021年公司的占到营业收入的13.97%,居行业领先水平。持续的研发投入有望助推公司中药创新药产品不断丰富。这成为了公司业绩持续增长的保障。

当下投资康缘药业的逻辑主要是两个:一是中药企业的估值修复,二是龙头企业未来在创新支持下的不断发展。

市场此前对中药企业的关注度比较低,估值基本上在10-15倍PE之间。在政策的支持下,康缘药业的股价目前走出了一波估值修复的行情。公司的股价从此前的15倍PE左右修复到了20倍PE的水平,目前估值修复过程仍在进行中。

从负面角度来看,虽然中药创新受到国家政策的支持,但是中成药依然会受到集采降价的影响,只是比化药要相对缓和。以此前结束的广东省集采为例,中成药的降幅在20%左右,化药的降幅超过50%。中成药的政策环境相对友好,受到的政策压制也不会像化药那么大。

其次就是公司的创新发展能力,这将会推动公司的业绩保持稳定的增长。日前,公司发布了股权激励草案,未来三年的业绩复合增速在20%以上。按照机构的一致预测,公司2022年的每股收益为0.73元,当前的股价对应19倍的市盈率,估值具备比较好的安全边际。

在国家支持中药创新企业的大背景下,妙投认为康缘药业作为行业龙头企业将会持续受益。从估值的角度来看,当前的股价对应的PEG略小于1,具备较好的性价比,投资者可以持续关注。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论