本文来自微信公众号:静气读书(ID:jingqidushu),作者:青山雨,原文标题:《美诺华,未来5年5倍潜力》

美诺华所属行业为医药制造业,根据具体业务的不同还可细分为特色原料药、CDMO和制剂三类子行业。所以,就这三个子行业来聊聊行业情况。

行业特性及商业模式分析

特色原料药业务的格局与发展趋势

2020至2024年全球将有近1600亿美元专利药到期,预计仿制药将占到市场份额的46%,全球性仿制药市场规模扩大,对于新型特色原料药的需求也随之迅速扩大,将极大地推动我国特色原料药的国际生产转移进程。

同时,随着国内“4+7”带量采购、药品关联审评和一致性评价政策的实施,因原料药质量直接关系制剂审批,且制剂企业不可随意更换原料药供应商,使原料药行业在产业链中的地位提升,对优质原料药企需求增加。

2008年开始正式实施的《制药工业水污染物排放标准》大幅提高了排污标准,制药企业环保成本上升,部分企业被关停或整改。

在此背景下,原料药行业的门槛和集中度得以提高,行业中优势企业得到了进一步发展。

总体而言,基于国内外医疗保健等行业对原料药的需求保持持续增长,在可预见的未来,我国原料药销售将保持快速、稳定的增长。

合同定制研发及生产(CDMO)业务的格局与发展趋势

从2001-2019年,全球在研新药数量保持持续增长态势,尤其是2011年以来,全球在研新药数量呈现明显增长势头。

2019年,全球在研新药数量已经达到16181个,同比增长5.99%。全球在研药物数量的稳健增长,为CDMO行业的快速发展奠定基础。

2005年开始,陆续有礼来、阿斯利康和辉瑞等大型国际制药企业将生产需求外包至成本较低的中国、印度等国家的企业,使得CDMO逐步从发达国家市场向新兴国家市场转移,我国CDMO行业迎来快速发展。

随着CDMO产能转移的逐步推进,2019年我国CDMO行业规模达到441亿元,同比增长19.19%,远高于全球市场规模增速。

制剂业务的格局与发展趋势

2019年,国家开始实施药品带量采购,首批带量采购平均降价幅度超过50%。

2020年,带量采购全国扩围,与去年底“4+7”试点城市中选价格水平相比,平均降幅25%。

带量采购使得仿制药企业的发展“成本控制为王”,集制剂和原料药为一体的企业能够凭借成本上的优势,以价换量,从而对短期无法实现在高壁垒原料药布局的同品种其他生产企业产生冲击。

美诺华的公司基本面

美诺华是一家专业从事特色原料药(包括中间体,下同)和成品药研发、生产与销售的医药制造企业。

核心产品覆盖心血管、中枢神经、胃肠消化道等治疗领域,是国内出口欧洲特色原料药品种最多的企业之一。

已经与KRKA、Servier(施维雅)、默沙东、Bayer(拜耳)、GEDEON RICHTER(吉瑞制药)、Sanofi(赛诺菲)等国际知名制药企业建立了长期深度稳定的合作关系。

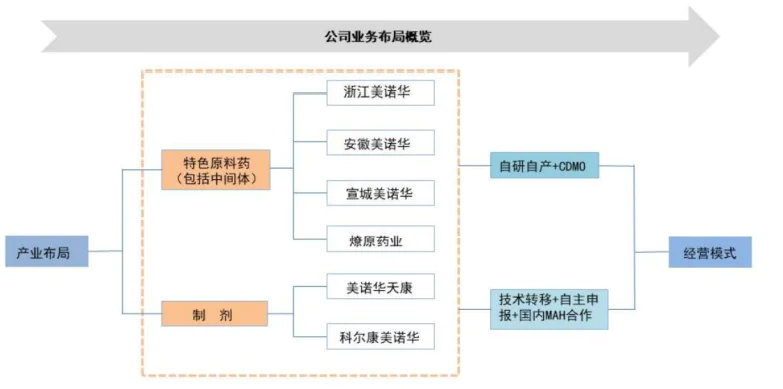

公司的经营模式和业务

公司布局有完整的“医药中间体、原料药、制剂”产业链的综合服务平台。主要是CDMO、制剂、特色原料药。

1、特色原料药业务

公司作为专业的特色原料药服务商,为全球仿制药厂商提供专利过期或即将到期药品的专利突破、生产工艺改进、药证申报、cGMP标准商业化生产等系列性服务。

该业务是公司自成立以来的核心和优势业务,也仍为当前公司最主要的营收和利润来源。

2、原料药CDMO业务

CDMO行业是制药行业专业化分工的产物,CDMO并非简单的产能转移或服务外包,而是能够为制药公司提供有技术附加值的研发和生产服务,提高其研发效率、降低生产成本。

3、CDMO业务是公司重要的战略布局方向。

依托特色原料药形成的既有优势,公司正在加速打造CDMO一站式综合服务平台,为制药企业提供贯穿药品临床前研发、临床试验阶段以及上市审批、商业化生产等环节的综合性研发生产服务,包括为其提供医药特别是创新药的工艺研发及制备、工艺优化、放大生产、注册和验证批生产以及商业化生产等定制研发生产服务。

现阶段,公司CDMO业务涉及的产品主要为小分子领域的中间体、原料药。

4、制剂业务

公司紧紧围绕“技术转移+自主申报+国内MAH合作”经营模式发展制剂业务。

一、公司与欧洲战略客户KRKA深入开展制剂合作。

在国内设立合资公司(公司持股占比 40%),以合资公司为主体并作为药品上市许可持有人(MAH),以公司旗下的制剂工厂为生产厂商,双方协力将 KRKA在欧洲已上市产品进行国内转报,推动其制剂产品在国内市场的开拓。

这将丰富公司的制剂产品管线,并加速提升公司自身生产、销售与研发能力。

二、公司布局培育自研制剂产品的研发申报,持续丰富产品梯队。

第一阶段以现有的自有原料药为基础的“慢病组合”为主,聚焦降血压、降血脂、抗血栓、糖尿病治疗领域,形成以慢性病治疗领域的产品组合优势。第二阶段发展目标为差异化布局高端制剂,进行特色品种的研发布局,强化公司制剂市场竞争力。

三、受益于MAH制度的政策红利,公司积极拓展国内MAH客户合作,持续推进制剂一体化战略。

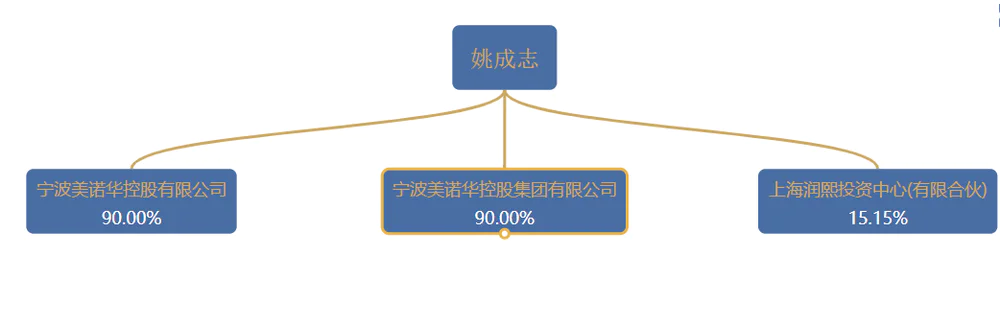

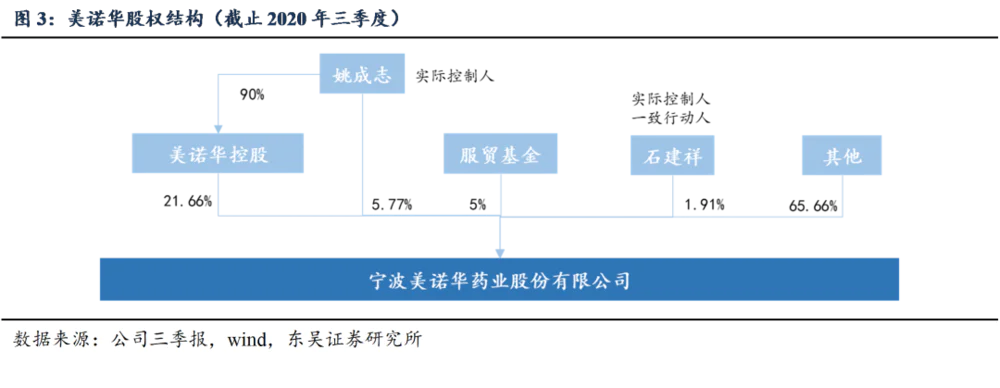

5、股权结构

从公司股权结构看,公司实际控制人、董事长姚成志先生直接持有公司5.77%的股份,通过美诺华控股间接持有公司19.49%的股份,合计持股比例达25.26%。

2020年8月18日,公司公告美诺华控股以42.24元/股的价格向服贸基金合计转让748万股无限售条件流通股份(转让价款总额3.24亿元),占公司总股本的5%。

引入服贸基金作为战略投资者有利于提升公司出口和海外外包(CMO/CDMO)业务服务水平,服贸基金投资本身也是对公司作为重点特色原料药出口企业的认可。

6、行业地位

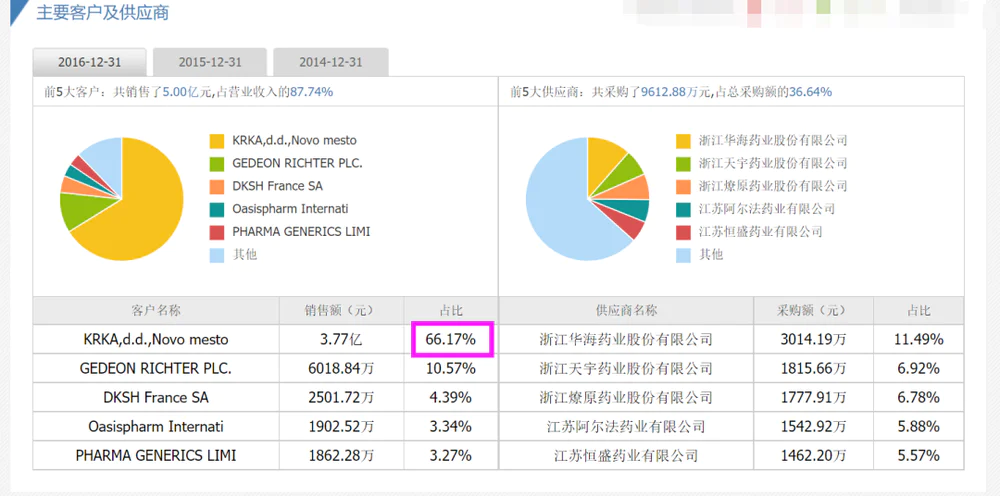

7、公司主要产品及主营业务占比、客户与供应商

成长驱动分析

1、CDMO 业务加速布局,构筑未来业绩增长点

公司与默沙东在宠物药、兽药、动物保健领域签订十年期 CDMO 战略合作协议,截至目前已启动三个产品的研发工作。

公司CDMO业务从2019年开始布局,2020年年报占10.18%,2021年中报显示占比17%,大幅提升。

与默沙东合作对公司CDMO新业务有深远影响,将不断提升公司技术能力、项目管理能力和交付能力,CDMO未来有望带动公司业绩快速增长,这也是未来公司业务的最大看点。

2、引进战略投资者,助力新业务发展。

3、制剂业务积极 落实“技术转移+自主申报+国内 MAH 合作”战略,集采品种持续放量,多个自研及合作制剂品种有望陆续获批上市,制剂转型加速。

4、原料药迎接新产能、新客户、新品种。

产能方面,三大原料药生产基地扩建中,合计增加约 2500 吨原料药及中间体产能,奠定未来增长基础。宣城美诺华已经进入放量阶段。

客户方面,在大客 户 KRKA 的基础上,不断开拓新客户、新市场。

产品方面,美诺华心血管领域制剂品种潜在布局

财务分析

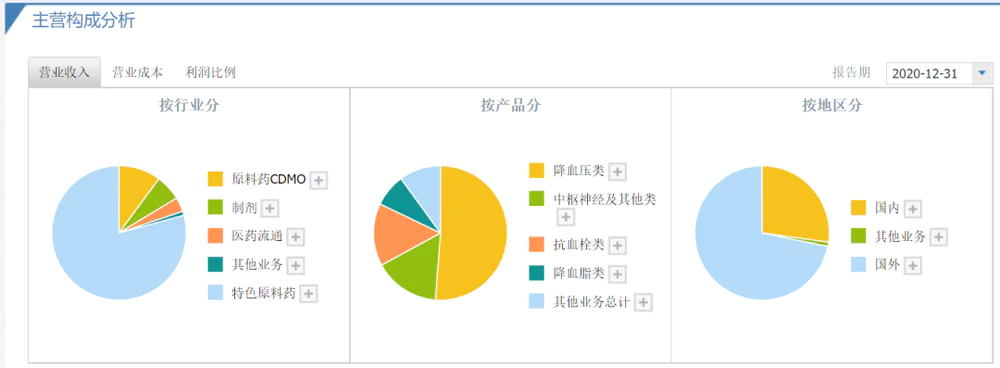

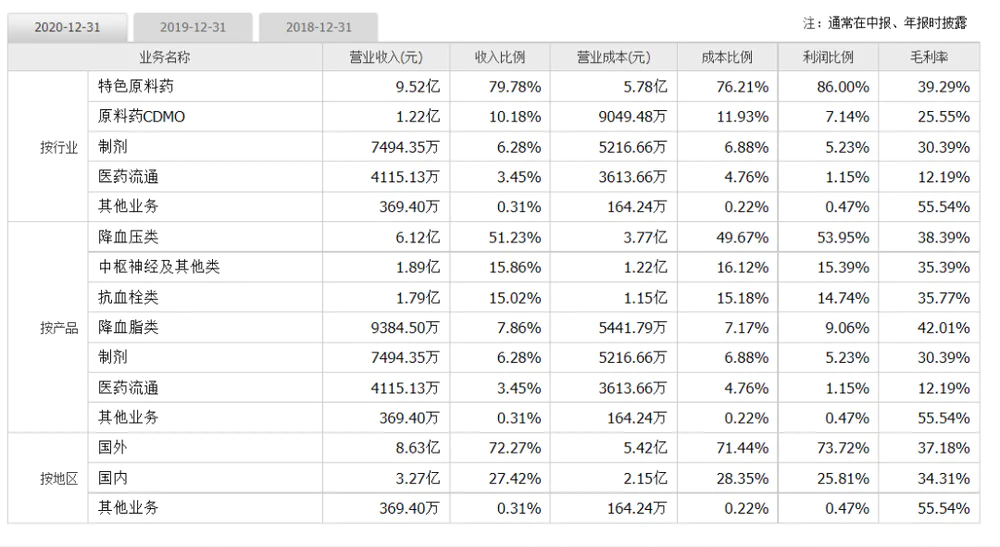

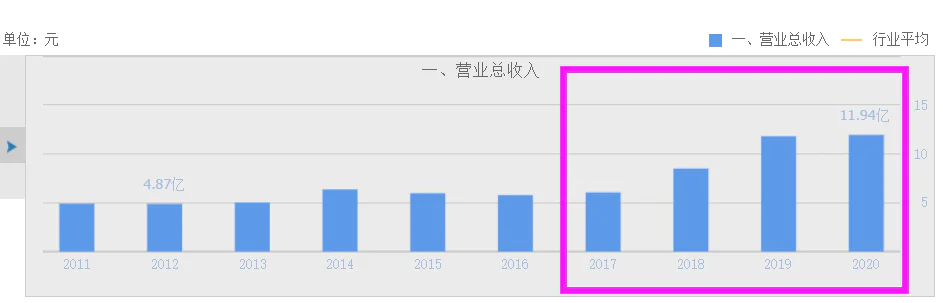

2020年年报报告期内,公司实现营业收入119,369.79万元,较上年小幅增长1.14%。其中原料药CDMO业务增长明显,特色原料药业务和制剂业务有一定幅度的增长,但医药流通业务有所下滑。具体表现为:

(1)公司大力拓展原料药CDMO业务,实现营业收入12,154.96万元,较上年同期增长6,452万元,增幅113.13%;

(2)特色原料药作为公司核心和优势业务继续保持增长态势,实现销售收入95,235.95万元,较上年度增长3,538万元,增幅3.86%,

(3)制剂业务进一步增加市场份额,实现销售收入7,494万元,同比增加1,181万元,增幅18.71%。

(4)医药流通业务因公司业务结构调整,较上期减少9,845.35万元,下降70.52%,影响了公司整体营业收入的增长幅度。

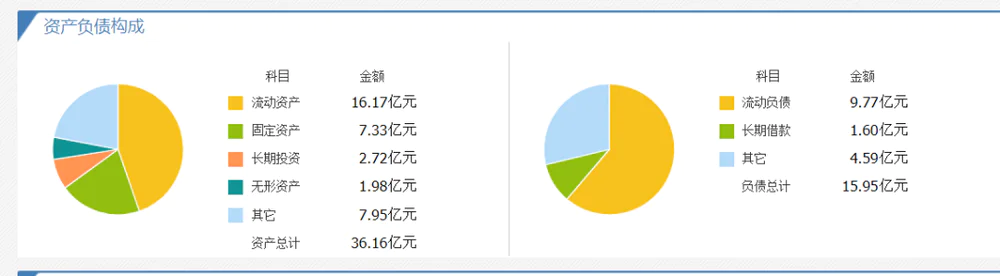

从以上图片信息可以看出公司主要营业收入80%,还是来自于原料药,利润86%来自原料药。

公司目前转型制剂和CDMO业务还在布局和成长期,目前公司二次创业和三大业务协同发展,为后面持续健康发展打下基础。

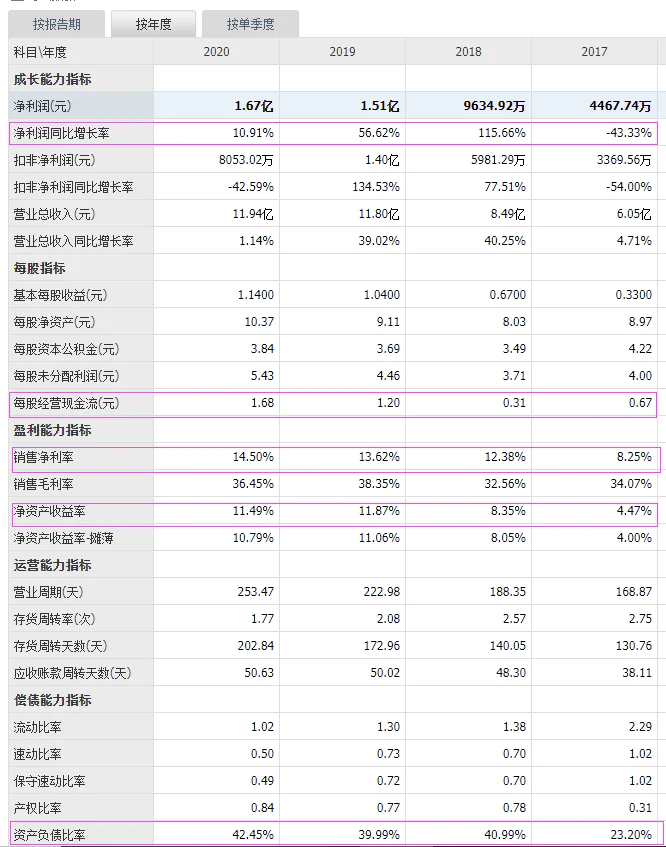

资产负债表从2017年到2020年负债率逐年上升,主要是流动性负债,目前负债42.45%,处于健康状态。

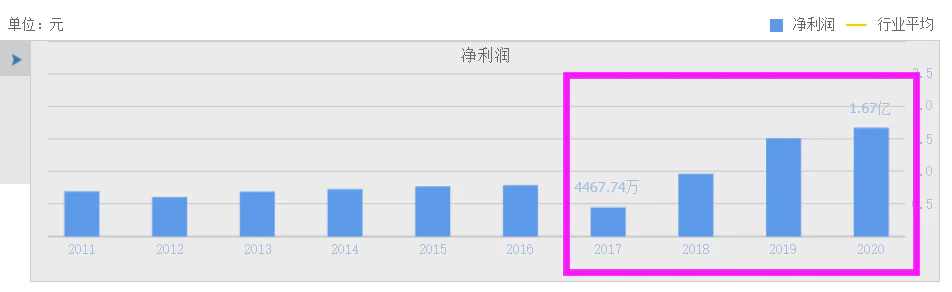

营业收入和净利润增速放缓,主要是原料药降价导致,目前应该属于原料药价格周期底部,后期有望回升。销售净利润和净资产收益率稳步提升。

公司整个财务水平健康,目前表现一般,后期主要看点还是在制剂放量和CDMO业务放量,有望带来估值和业绩提升。

风险提示

主要是制剂申报进度不及预期,CDMO订单交付不及预期等。

1.CDMO订单交付不及预期:若公司CDMO业务无法按时交付客户订单,将对公司CDMO业务拓展造成重大不利影响,影响公司业绩。

2.制剂研发与申报进度不及预期:公司制剂产品市场空间较大,若因研发或申报进度不及预期从而错过上市窗口期,可能对业绩造成负面影响。

3.扩产工程进度不及预期:若公司扩产进度不及预期导致产品供应出现问题,可能影响公司做大收入规模。

4.原料药价格波动风险:若公司主要原料药品种行业内竞争对手增加,或下游需求量缩减等,可能影响原料药销售价格,进而影响公司业绩。

公司估值

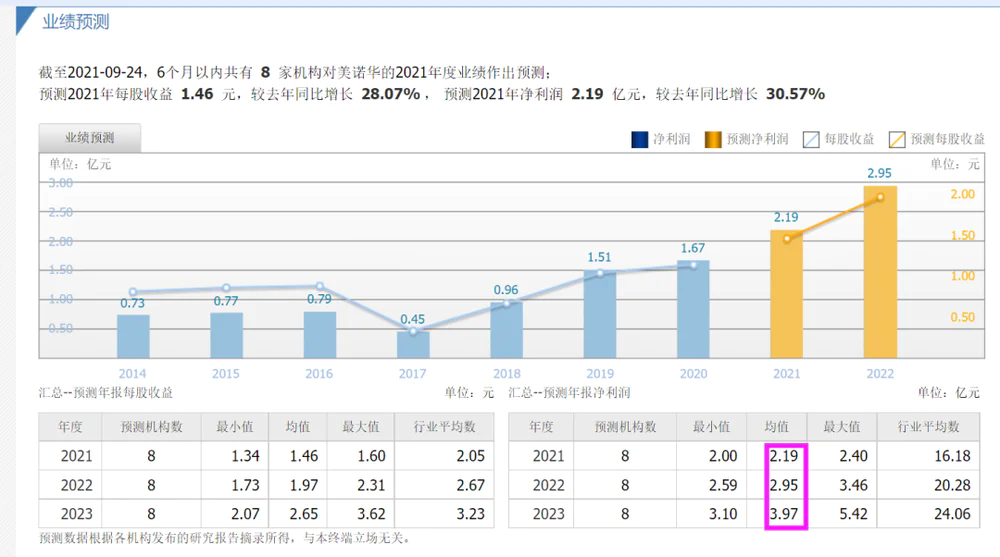

目前各大券商研究报告预测。

截止今日2021年9月26日,公司收盘价36.36元,动态市盈率23.37倍,市值54.4亿,基本是原料药的估值。

根据目前券商研究报告预测2023年随着公司制剂和CDMO放量,每股收益均值在4元左右,按照行业估值最低30倍,市值在120亿左右,较目前有120%的上升空间

如果市场到时候按照CDMO的估值可以给到80倍,市值在320亿左右,较目前有488%的上升空间,3-5年5倍的好标的。

简要总结

目前公司主要收入来源还是原料药业务,也是公司的基本盘。

未来公司三大业务板块协同发展,尤其的制剂和公司CDMO的发展和成长,公司目前与大型跨国制药企业默沙东达成10年战略合作,有十足的看点和想象空间,值得关注。

本文来自微信公众号:静气读书(ID:jingqidushu),作者:青山雨

评论