作者|赵赛坡

头图|视觉中国

本期首先关注美国政府给英伟达的禁售令,撇开意识形态对立与民族主义的“噪音”,仅仅以产业视角去看整件事情,禁售令的影响依然巨大,本期提供几个思考角度。

有着浓重官方色彩的“世界人工智能大会”已经落幕,大模型是这次会议的议题之一,围绕大模型的产业布局有哪些值得关注的方面?新“机械复制时代”里的艺术品争议又在哪里?本期会有一些思考。

与此同时,本期还将探讨以下议题:

• 中东云计算市场新变化;

• 运营商云的机遇与挑战;

• 印度半导体产业发展;

接下来,欢迎和我一起复盘过去一周围绕计算与智能的产业事件。

计算

英伟达禁售令的现实影响

《金融时报》上周一篇 Lex 专栏文章的标题很有趣:“Nvidia: metaverse chipmaker gets reality check”。

文章的主角是英伟达,谈论的话题则是英伟达已陷入中美政治博弈的现实漩涡。特别是在上周,英伟达、AMD 先后宣布,公司已经收到美国政府的要求,包括英伟达 A100 在内的三款高端芯片都无法“自由”卖给中国、俄罗斯的客户,除非获得美国政府的许可证。

受影响的芯片包括:

• 英伟达 A100:已量产的 7 纳米制程 AI 芯片;

• 英伟达 H100:正在研发中的、基于 ARM 架构的 CPU ,采用 4 纳米制程;

• AMD MI250:采用 6 纳米制程的 AI 芯片;

消息一出,两家公司的股价重挫。

随后,英伟达又表示,该公司与美国政府紧急磋商后达成新的协议,禁售时间有了一定缓冲期:

• 2023 年 3 月 1 日前,英伟达可继续出口美国客户的 A100芯片订单到中国大陆;

• 2023 年 9 月 1 日前,透过中国香港厂房供应 AI 芯片;

但英伟达同时也强调,中国大陆客户购买该公司的这些产品,依然需要得到相关许可。

当然,现在对于此次所谓“英伟达断供”影响的预测还为时尚早,这毕竟是一场政治博弈里的阶段性事件,后续的谈判、妥协、游说,还会不断改变整个事件的走向。

但撇开意识形态对立与民族主义的“噪音”,仅仅是以产业视角去看整件事情,其影响依然巨大。

其一,禁令直接影响到英伟达的营收,中国市场无疑是芯片公司营收的重要来源,下图展示的是 2021 年全球主要芯片公司的在华营收比例,英伟达近 1/4 的收入来自中国市场。

英伟达透露,禁令将让公司在本季度损失 4 亿美元的收入,而为了合规,该公司将增加更多的销售成本与支持成本,并且由于未来的不确定性,还将失去大量潜在的中国客户。

其二,对于已经采用英伟达产品的中国客户来说,接下来怎么办?过去几年,英伟达在中国建立起了庞大的生态体系,拥有众多“不差钱”的客户,包括但不限于:

• 阿里巴巴

• 腾讯

• 浪潮

• 联想

• 比亚迪

这些客户里,阿里、腾讯已经广泛采购 A100 芯片,并将其应用到内部和外部(以云服务的形式)产品里,比如腾讯云在一份新闻稿里强调该公司是“业内率先推出采用NVIDIA A100 Tensor Core GPU的云服务实例的云厂商之一”,新闻稿写道:

腾讯云即将搭载的NVIDIA A100 Tensor Core GPU,为各种规模的AI、数据分析和HPC都提供了前所未有的加速,以应对各种各样复杂的计算挑战……

除了大公司之外,国内还有众多依托英伟达产品落地行业应用的公司,比如一些为政府交管部门提供道路视频监控解决方案的公司,都不同程度使用了英伟达的 GPU,在如今的形势下,这些英伟达的客户,也会在他们的客户——政府——要求下做出改变。

事实上,该禁令还有诸多不确定性,目前的禁令只限于 A100 这样的高端芯片,但未来是否会扩大到更多芯片,比如英伟达的 V100?硬件除外的软件是否也会进入禁售名单?

第三,对国内 GPU 或其它 AI 芯片公司来说,这当然是一个重要机遇,但也不可能快速成为英伟达的“平替”,且不说硬件层面的“硬技术”,生态、软件的不足更具挑战性,这并不是更换一批硬件就能解决的问题。

长期来看,就像国产 Office 软件 WPS 可以撑起 1000 亿元的软件公司市值一样,“中国一定要有自己的 GPU”,国产 GPU 的赛道会持续火热。

最后一点,正如我在前文所言,该事件的影响会持续发酵,而且还存在众多变数,只是在政治高于一切的背景下,产业层面的两败俱伤已经不可避免,我们也只能祈祷尽快鸣锣收兵。

中芯国际将在天津建造 12 英寸晶圆工厂,根据合作协议,规划建设产能为 10 万片/月,可提供 28 纳米至 180 纳米不同技术节点的晶圆代工与技术服务,产品主要应用于通讯、汽车电子、消费电子、工业等领域,拟选址西青开发区赛达新兴产业园内。

同时,中芯国际将在西青开发区全资设立一家生产型独立法人公司,注册资本为 50 亿美元,投资总额为 75 亿美元(约合 505.9 亿元人民币)。

阿里云发布飞天智算平台,同时启动了两座超大规模智算中心——张北智算中心和乌兰察布智算中心,新闻稿称,等平台“旨在为科研、公共服务和企业机构提供强大的智能计算服务。在云端,张北智算中心支撑AI预训练大模型、AI Earth、数字人等前沿AI应用,将成为全球最大的智算中心”。

在全球半导体市场,印度长期以来处于边缘角色,但在“印度制造”的政策刺激下,这个国家想在半导体领域获得自己的位置,特别是在中美政治博弈的大背景下,印度已经成为芯片公司的新选择,FT 的这篇报道,就对印度半导体产业现状做了一番全景报道。

云

中东云计算市场竞争持续升温,来看美国三大云计算公司最近的动作:

• AWS 宣布在阿联酋开设第二个运营区域;

• 微软位于卡塔尔的数据中心开服,这是卡塔尔首个数据中心;

• Google 预计在特拉维夫(以色列)与达曼(沙特)建立新的区域;

事实上,中国云计算公司也在深耕中东地区,比如腾讯云就在巴林设立了中东北非区域首个云计算数据中心,阿里云的中东大本营位于阿联酋迪拜。

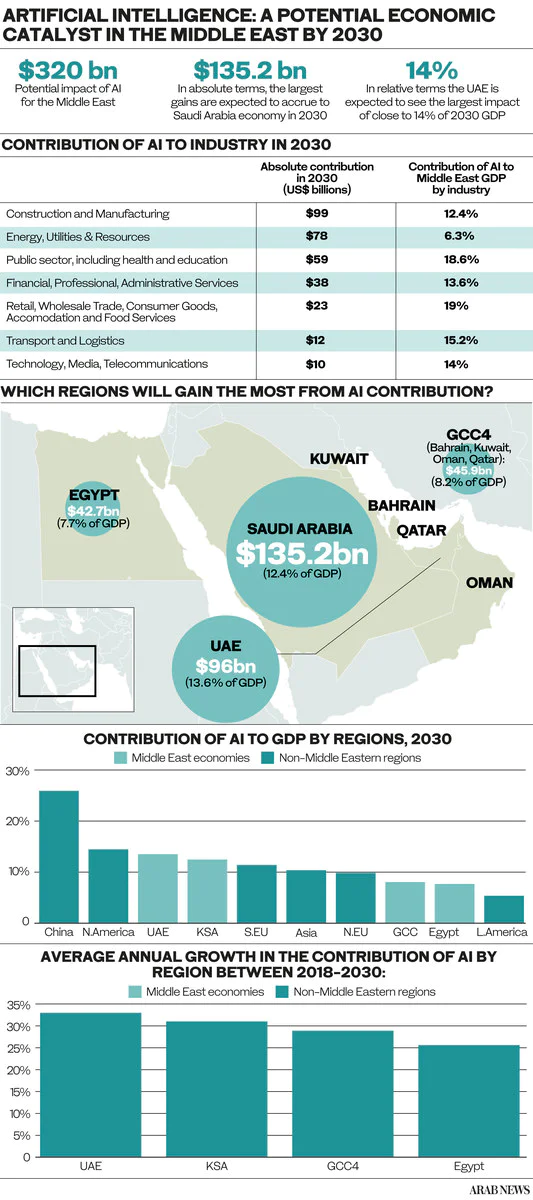

如此众多的云计算巨头挤入中东地区,也从一个侧面展现出该地区的巨大潜力,无论是沙特还是阿联酋或巴林,这些曾经依靠石油快速崛起的国家,正在加速经济转型,这其中,云、AI 等新技术的重要性不言而喻。

知名智库 Tortoise 曾根据发布过一份 AI 国家指数,从实践、创新与投资三个方面梳理了全球主要国家的 AI 能力,在政府 AI 战略方面,两个中东国家——阿联酋与沙特——处于领先地位,甚至超过了中国。

更进一步,结合普华永道的一份数据来看,中东地区不同国家对于 AI 落地所产生的价值非常乐观,如下图所示:

百度上周发布的财报显示,智能云业务同步增长 31%,这个增长数字与阿里云、腾讯云相比已然属于“快增长”了,当然,目前百度云的营收远不及后两者,本季百度智能云为 42 亿元,而阿里云上月披露的数字显示,在抵销跨分部交易前营收达到 239.38 亿元,抵销后为 176.85 亿元。

运营商云也是中国云计算的重要力量,三大电信运营商——电信、移动、联通——陆续发布了 2022 年上半年营收数字:

• 电信天翼云收入 281 亿元,同比增长 101%;

• 移动云收入 234 亿元,同比增长 234%;

• 联通云收入 187 亿元,同比增长 143%。

运营商云的快速增长与互联网云的颓势形成了鲜明对比,究其原因,一方面是因为包括阿里云、腾讯云在内的云计算公司的客户群体主要是电商或游戏公司,这部分客户群体对于经济大环境的变化非常敏感,或是减少或是推迟新的云计算项目。

另一方面,运营商云依托各地政策的支持,纷纷“挤入”政府数字化采购项目中,并逐渐成为所谓的“总供应商”,“财经十一人”援引启信宝“全国招投标信息系统”上的公开数据发现,过去一年国内 1 亿元的政企数字化项目,运营商拿到的订单更多:

• 电信中标 104 个

• 移动中标 68 个

• 联通中标 34 个

• 阿里云中标 9 个

• 腾讯云中标 9 个

在整体市场不景气的背景下,三大运营商云的快速发展似乎不合常理,抛开所谓“国进民退”等政策上的影响,运营商云各自上百亿季度营收里的真正云收入——不含硬件或转售——的比例到底有多少?销售费用的变化如何?其产品的毛利率又有多少?这些没有被披露的数字才是运营商云底色如何的关键。

除此之外,运营商云的研发能力也是一个巨大问号。以云计算三大基础技术——计算、存储、网络——为例,过去几年,阿里云、腾讯云等公司投入巨大人力、财力,极大提升了计算性能(比如阿里云的神龙架构),并相继推出了基于云原生的国产数据库产品,这些基础技术能够极大提升云上客户的应用性能并一定程度可以降低成本,而且也部分实现了核心组件国产化,这些基础技术的突破,并没有出现在三大运营商云的新闻通稿里。

AI+X

有着浓重官方色彩的“世界人工智能大会”已经落幕,官方媒体给予的评价非常高:

本届世界人工智能大会举办1场开幕式、2场全体会议、1场闭幕式,累计举办121场活动,构建了“会、展、赛、用、才”五大板块活动矩阵,浦江两岸多地协同,海内海外同频共振。

这次大会论坛覆盖了技术创新、产业应用、法治伦理和生态建设4大领域,涉及30多个专业方向,包含AI+元宇宙、生成式AI、可信AI、脑机接口等当前人工智能全球热点议题。

我关注的是这场会议集中展示了一系列大模型,比如中科院自动化所的全球首个三模态大模型“紫东太初”,能够实现图像、文本与语音三种模态数据之间的“统一表示”和“相互生成”。

另外,阿里巴巴达摩院发布的“通义”大模型系列,并且开源了部分核心模型(开源代码),根据阿里的说法:

通过部署超大模型及轻量化版本,阿里巴巴通义大模型系列已在超过 200 个场景中提供服务,实现了 2%-10% 的应用效果提升。典型使用场景包括电商跨模态搜索、AI 辅助设计、开放域人机对话、法律文书学习、医疗文本理解等。

大模型与生成类大模型的火热,正在构建起一个全新的数字基础设施,海外市场,基于 OpenAI 大模型 GPT-3 的创意层出不穷,很多创意已经迈过产品验证阶段,拿到了风险投资,比如 ContertEdge、Jasper 等创业公司。

而最近的一个有趣应用是付费为大模型生成机制提供提示,科技媒体 Verge 报道了这家名为 PromptBase 的创业公司,该公司可以帮助客户定制一系列适用于 AI 大模型的提示词,客户使用这些词去生成自己的图片。

在国内,百度 CTO 王海峰提出了一个有趣观点,大模型平台某种意义上也是一类“台积电”公司,其基本逻辑如下:

芯片制造工艺有很高的技术壁垒,有价格高昂的产线,能够根据客户需求,标准化、自动化地大批量生产芯片,形成规模经济。同理,大模型生产企业在大模型能力、海量数据、大规模算力等方面具有优势,能够根据AI应用方的需求,自动化、标准化地进行多场景多领域的模型生产,当达到一定规模时,即可形成健康、可持续发展的大模型产业模式。

华为此前也已经在切入到这个领域,命名为“人工智能大模型全流程使能体系”,包含模型规划、开发与产业化等三大方面:

产业层面的大模型竞争会持续降低企业和普通用户使用大模型的门槛,而大量生成模型的出现,也在一定程度上引发新的争议:比如使用诸如 DALL-E 生成的图像是否归于艺术品范畴?AI 生成的图像是否拥有版权?

上图这张名为“Théâtre D’opéra Spatial”的图像刚刚在科罗拉多州立博览会上获奖,由于该图像通过 AI 生成,引发参赛艺术家的抗议,创作者如是回应:

“我不会为此道歉,我赢了,我没有违反任何规则。

这不禁也让人们想起历史上关于相机摄影与绘画创作的冲突,在这个新“机械复制时代”,无论是图像、文字还是未来的视频,都会不断遭遇这样的质疑:它们真的是艺术创作吗?

更进一步,生成模型与“智能”并没有关系,此前,Google Responsible AI 团队工程师 Blake Lemoine 在和该公司的语言模型 LaMDA“交流”几个月后认为,这是一个有“智能”的模型。

随着生成模型的大量应用,我相信类似这样的话题会越来越多,一个关键要素是:无论文本模型还是图像模型,不过是一种基于数据的组合罢了,对机器来说,文本、图像还是声音并无差异,本质上,都是一场场数据游戏,而不是“模仿游戏”。

评论