出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

可能的3种实控权变动结果均不会对中炬高新产生重大利空,反而可能会因华润的入局打开公司估值想象空间;

短期,中炬高新困境反弹趋势确已开启;

中期,中炬高新凭借持续的全国化扩张兼具稳定性与业绩弹性。

9月9日,酱油龙二企业中炬高新公告称,拟将在9月14日举行2022年第二次临时股东大会中,对备受争议的员工持股计划草案进行网上投票决议。

备受争议的点有两个:

一是本次持股计划触犯了中小股东利益:据披露,此次员工持股计划受让的中炬高新股票价格为18.14元/股,相较于9月9日32.97元的收盘价不仅折价近45%,解锁比例还设定为反常的前高后低:50%、30%、20%(一般随着公司业绩基数变大,越往后增长越困难,所以为达到激励效果,上市公司股票激励解锁比例均设定为前低后高)。

二是实控人姚振华因“宝能系”债务危机,所持有的中炬高新股份正在被法院强制执行而被动减持中。姚振华此时利用对中炬高新尚存的控制权强推员工持股计划,可谓司马昭之心:不仅向管理层“派糖”,还可借助持有人会议获得员工持股的表决权,以维持对中炬高新的控制力。

那么,实控权变动的“盲盒”有哪几种可能结果,会如何影响股价走势?以及中炬高新公司本身质地如何,中短期是否具备投资价值呢?接下来让我们逐一揭晓。

一、实控权变动的3种可能结果

由于宝能系的债务问题,中炬高新第一大股东中山润田因直接担保、偿还债务责任,所持中炬高新股份遭法院强制执行,持股已从最高时的25%下降至目前的17.84%。由于千亿债务压顶,中山润田持有的中炬高新股权几乎全部质押,未来极有可能进一步被动减持。

已累计质押约1.57亿股,占其所持股份的98.67%,占总股本的19.73%;

累计司法标记数约1.21亿股,占其所持股份的76.16%,占总股本的15.23%;

累计司法冻结数约0.11亿股,占其所持股份的6.98%,占总股本的1.40%;

累计司法轮候冻结数为0.21亿股,占其所持股份的13.18%,占总股本的2.64%。

而在宝能系被动减持时,中炬高新的第二大股东、曾经的实控人中山火炬集团有限公司及一致行动人(鼎晖寰盈)则同步增持,通过大宗交易增持868万股,持有股权增长至12.31%,与中山润田的股份差距缩小到了5.53%,一进一退,控制权之争再度隐现。

火炬集团与宝能系的恩怨要回溯到7年前。2015年4月,早在宝能系首次举牌万科之前,首先实施了对中炬高新的举牌,经过多次出手增持中炬高新股份,宝能系以24.92%的绝对控股从火炬集团手中“抢走”中炬高新控制权。2019年3月,中山润田正式成为中炬高新的第一大股东,实际控制人也由火炬开发区管委会变更为姚振华。

中炬高新未来控制权变动有三种走向,一是姚振华通过其他方式还清债款,继续把控中炬高新实控权;二是第二大股东中山火炬集团积极增持,夺回实控权;三是市场上传闻的二股东或会拉入华润集团,让其接手中炬高新。

根据现有信息判断:

第一种可能,即姚振华防守成功的可能性很小。

至2021年底时,宝能系负债高达千亿级别,手下资产股权大部分都被质押冻结中,姚振华很难再从银行等渠道借到钱周转,以往与其关系匪浅的恒大许家印等大佬同样深陷债务之中。多位业内人士均认为姚振华失去中炬高新控制权已成定局。

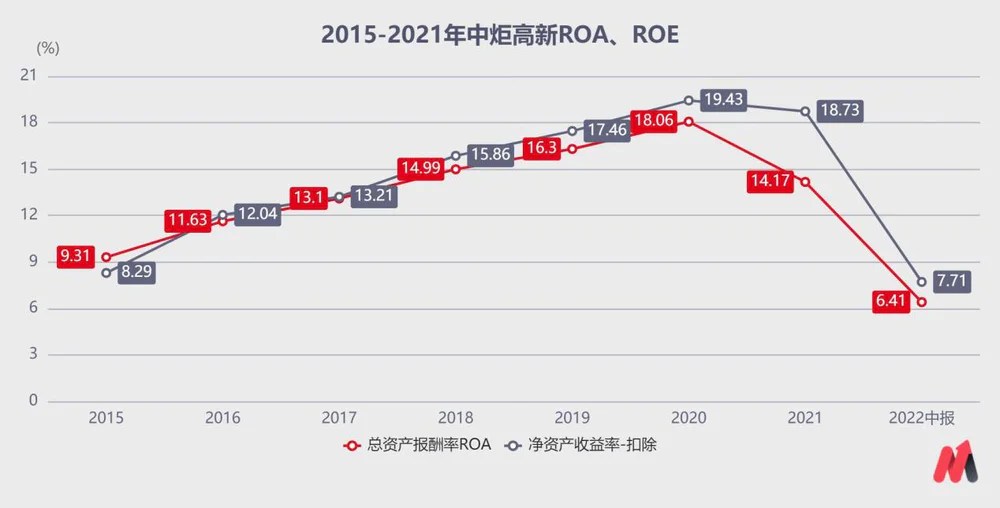

倘若姚振华这次能防守成功,彼时也意味着宝能系的债务很大程度已得到缓解,中炬高新的唯一不确定性也落地。不过从姚振华入主后中炬高新的发展看,剔除2020年以来疫情、原材料价格上涨影响因素,其ROA、ROE均逐年稳步增长,公司一直在良性发展快车道。

(数据来源:choice数据)

而第二、第三两种可能对比,二股东实控亦无功无过,远不如华润集团入主对中炬高新利好大。而多次华润集团可能接手中炬高新的传言也并非空穴来风。

中炬高新二股东火炬集团此次增持拉来的一致行动人为鼎晖寰盈,其执行事务合伙人为鼎晖投资旗下的投资平台鼎晖百孚,而鼎晖投资与华润集团有过多次密切合作。

较早的如2009年,鼎晖引入原华润纺织集团董事副总经理应伟,负责鼎晖被投企业的运营管理,在其组织下进行多次纺织业的兼并收购;最近的如2021年收购景芝白酒时,先由鼎晖发起,华润再从鼎晖受让股权。

因此,鼎晖一直被认为是华润的“影子”,投资者才猜测二股东或在联手华润以及中山国资进行布局,7月19、20日中炬高新在此传闻刺激下收获两个涨停。

资本市场如此大的反应也表明,倘若华润真能接手中炬高新,借助华润强大的渠道优势,中炬高新能迅速拓展全国空白市场,大力发展餐饮渠道,成为“第二个海天”可能非常大。

所以综合三种可能看,中炬高新实控权虽恐有变数,但长远看并不会对公司发展造成重大不利影响,反而可能因为华润的出现提速。

除了控制权这个不确定性,中炬高新本身质地如何呢?

二、短期,中炬高新困境反弹确已开启

作为调味品行业仅次于海天味业的存在,中炬高新在品牌力、产品丰富度以及渠道的全国化进程中均领先于除海天味业以外的其他酱油企业,综合竞争力较强。

(1)品牌定位上,中炬高新拥有厨邦和美味鲜两大品牌,厨邦定位中高端产品,美味鲜定位中低端产品,不但覆盖人群广,且均为国民品牌,知名度高。

(2)产品矩阵对比看,中炬高新产品涵盖酱油、鸡粉(精)、蚝油、酱类、料酒、醋类、食用油、腐乳、味精、汁类共10大品类,逐渐形成全品类的战略布局,SKU达110多个,数量仅次于海天味业。并且,中炬高新重点发展鸡精、鸡粉和食用油为公司第二、三大品类,与海天酱油、蚝油、酱料形成差异化的产品错位竞争。

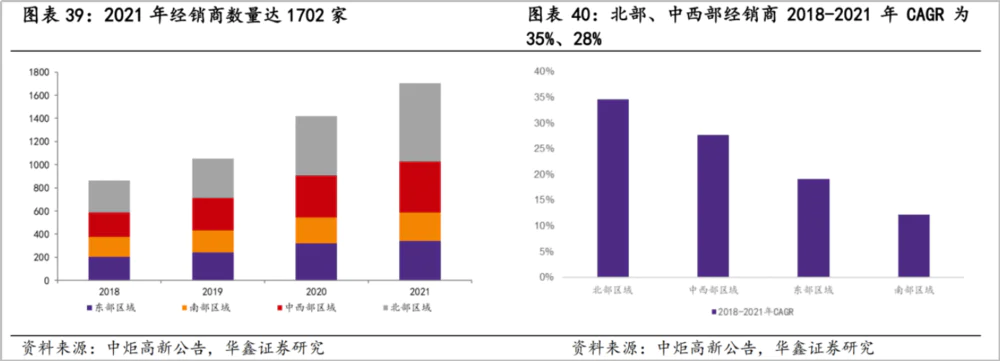

(3)渠道上亦是为数不多的拥有全国性网络的调味品企业之一。据2022年中报数据,中炬高新经销商数量已超过1800家,在全国地级市开发率达93.47%,区县市场累计开发率66.25%,仅次于海天味业。

近几年品牌知名度的提升,产品矩阵的持续丰富,以及全国化渠道的加速扩张,三大合力让中炬高营收、净利润规模均实现了较快增长。

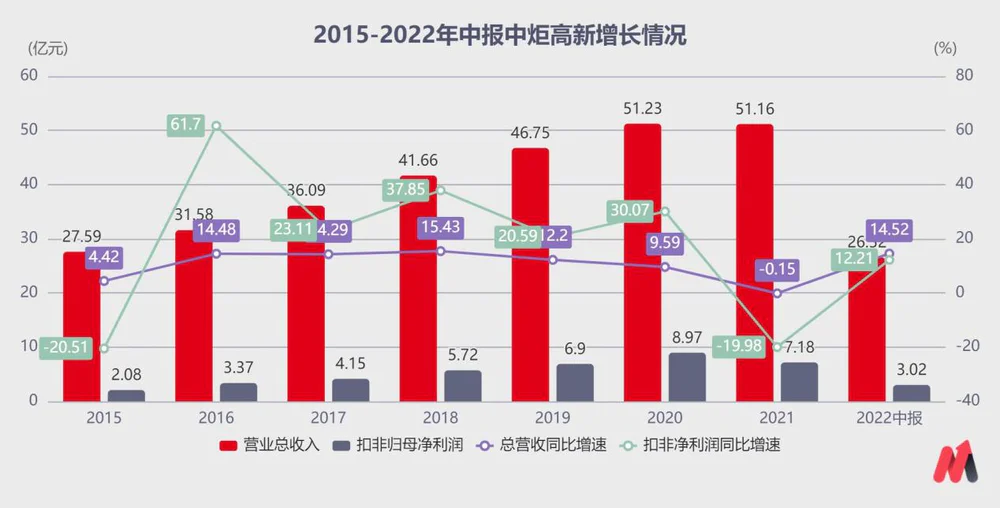

2015-2021年间,中炬高新营收规模从27.59亿增至51.16亿元,增长了85.43%,复合增速10.84%;扣非净利润从2.08亿增至7.18亿元,增长了245.2%,复合增速22.94%。

(数据来源:choice数据)

但由于中炬高新近9成营收都来自酱油产品,造成盈利能力严重依赖大豆原材料价格变化。2022年上半年,大豆、玻璃瓶等包材价格继续高涨再次对中炬高新盈利空间形成挤压。中炬高新作为行业龙二,即使具有较高的品牌溢价能力,也很难在2021年三季度提价后,再次将成本压力传导给消费者。

(数据来源:choice数据)

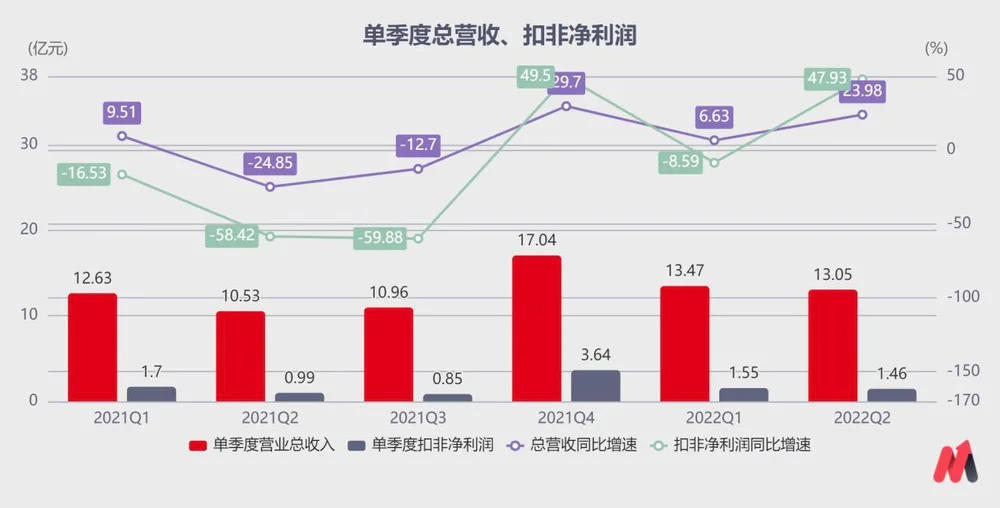

不过6月以来原材料价格已高位企稳,中炬高新二季度销售毛利率、净利率也止跌企稳,带动二季度总营收同比增长23.98%,扣非净利润同比增长47.93%,业绩弹性明显高于海天味业(二季度海天总营收同比增长22.19%,扣非净利润同比增长10.85%)。

(数据来源:choice数据)

妙投根据现有信息预计,今年三四季度大豆价格大概率会维持高位震荡或微跌,所以去年三季度的低基数上,三季度中炬高新业绩还将继续修复,困境反弹确已开启。

三、中长期全国化扩张下兼具确定性与成长性

基本面较好的基础上,中炬高新未来业绩仍具有较高的成长性。

首先,全国化扩张继续推进,更广、更全的营销网络覆盖空白市场带来的业绩增量。

中炬高新的核心市场是南部地区,2018年以来其北部、中西部的经销商数量以35%、28%的复合增速快速增长,但目前也仅渗透至地级市或者省会中心城市,仍有较大空白市场。

对于北京、上海、天津等这些调味品消费大省以及人均调味品支出较高的区域,市场潜力较大,且没有本地强势的调味品品牌,而中炬高新的中高端产品定位符合这些区域的消费升级趋势,有望通过加速招商带来更多业绩增量。

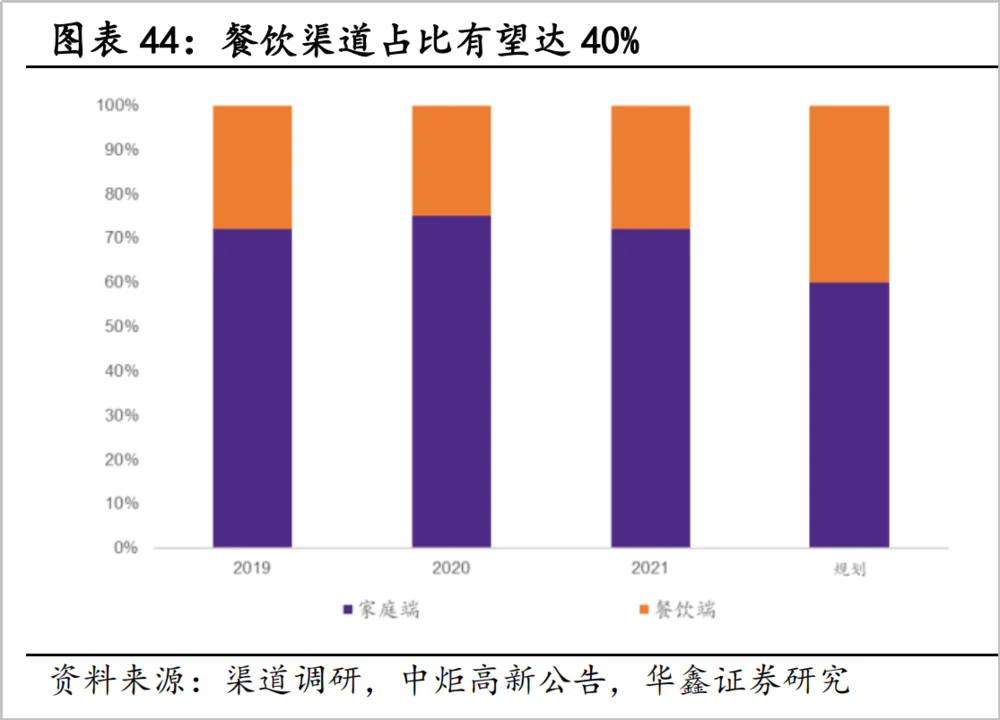

其次,加强餐饮渠道布局,带来新增量。

调味品行业中餐饮渠道消费粘性较强,费用投入少,渠道创收占比超过50%,向来是调味品企业必争之地。中炬高新发展前期为了避开与海天味业的直接竞争主攻C端渠道,但对于餐饮渠道,中炬高新近几年不断通过举办厨师大赛,成立厨师俱乐部等方式发展餐饮渠道KOL以提升品牌知名度,增强在餐饮渠道的竞争力。

近几年其餐饮渠道占比持续提升至2021年的28%。公司未来规划餐饮渠道占比将达40%,因此未来餐饮渠道的拓展也能为公司增长带来新增量。

从与海天味业的对比看,海天由于规模优势较大,在毛利率上长期高出中炬高新约4个百分点,净利率更是高出约10个百分点。而中炬高新未来通过市场开发和餐饮渠道拓展空白市场后,规模效应可以带来更高的对上游议价能力和更低的成本摊销,销售毛利率、净利率会逐渐向海天味业靠齐,有望实现较快增长。

(数据来源:choice数据)

二级市场方面,在经过一年多的估值调整后,当前中炬高新PE-TTM已回落至30倍左右,低于海天味业的52倍,千禾味业的51倍,也低于自身近五年48倍的估值中枢。股价也已从2020年9月的81.5元高位回落至32.97元。

妙投认为当前中炬高新的估值已处于合理区间,短期困境反转带来的盈利能力修复会带动其估值上行。中长期若华润入主成为可能,会打开估值想象空间,逐渐向海天味业靠拢。

(图片来源:亿牛网)

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论