出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

惠泰医疗是电生理及血管介入器械“卡脖子领域”的国内头部企业;

公司下半年业绩高增长有支撑;

估值处于上市以来历史低位,值得关注。

近两年,医药板块在“集采频频”和“高估值调整”的双重因素下,走势萎靡。涉及集采的企业承压更是较大。但妙投发现,集采“大刀”挥下时,有一家医疗器械企业的业绩和二级市场走势却依然强劲。这引起了我们的关注。

且高毅冯柳掌舵的“邻山1号远望基金”于2022年1季度新进入前十大流通股,并于2季度两次加仓。这家企业就是惠泰医疗。

(资料来源:Choice数据、妙投根据公开资料梳理)

(资料来源:Choice数据)

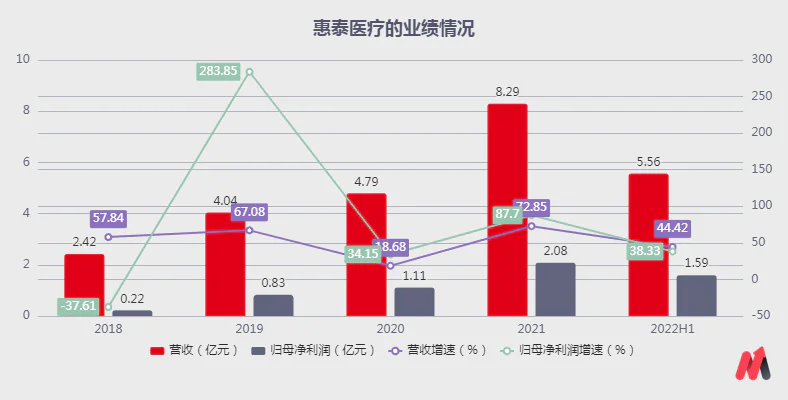

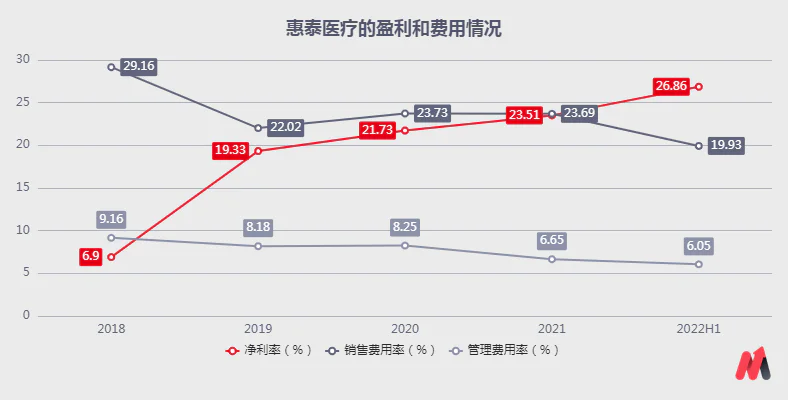

自2020年8月起至今,惠泰医疗多次参与集采并有产品中标的情况下,业绩依然维持高增长。2021年公司收入同比增速73%,归母净利润增速88%;2022上半年公司收入同比增速44%,归母净利润增速38%。(剔除2020年疫情扰动因素,2019-2021年收入和归母净利润复合增速分别为43%和59%)

主要系,公司主营的电生理(诊断和治疗心律失常中使用的耗材和设备)和血管介入产品(疏通狭窄甚至闭塞的血管)均属于外资垄断领域,国产化率仅10%左右。集采虽然带来了产品价格下行,但实质实现了“以量换价”,最终带来收入和利润的提振。

受益于基本面坚挺,惠泰医疗近13个交易日累计上涨超27%。那么,公司未来股价上行走势能持续吗?这关键在于公司业绩增长能否继续,以及估值是否合理。接下来,妙投就围绕这两方面进行分析。

“卡脖子”领域的头部企业

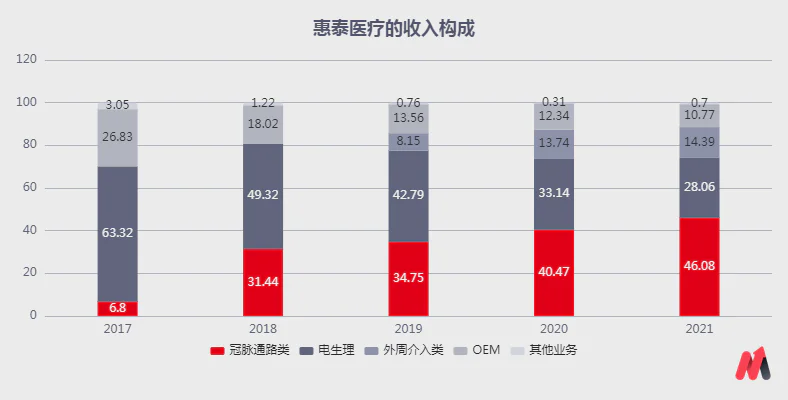

惠泰医疗是一家医疗器械企业,主营业务分为3类:1)电生理器械产品;2)血管介入类产品,包括冠脉通路类(针对心脏血管)、外周介入类(针对心脏颅内血管以外的血管)等医疗耗材,用于疏通狭窄甚至闭塞的血管。3)OEM业务。(提供批量代加工、产品定制、以及委托项目开发等服务)

其中,电生理和血管介入类产品2021年收入占比分别为28%和60%,是公司的核心业务。

(资料来源:公司公告)

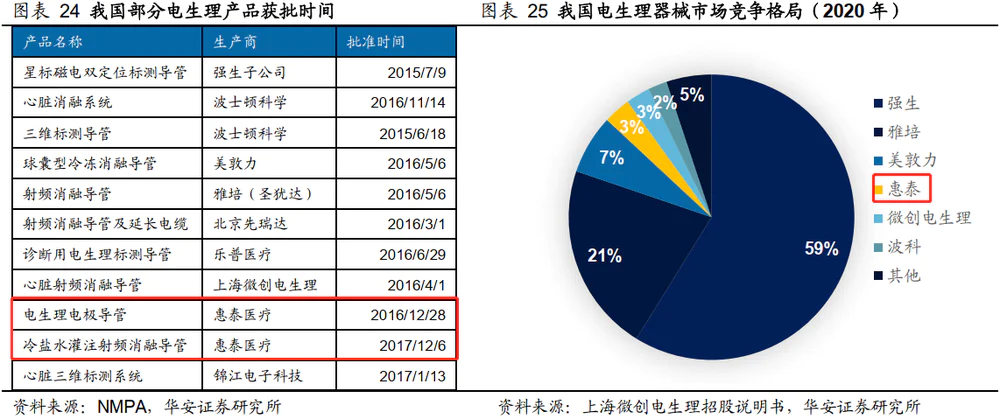

一直以来,在电生理及血管介入医疗器械领域,外资品牌始终占据着国内市场的主导地位,市占率均在9成左右。国内品牌发展较晚,具有产品布局不足及市场份额较低的劣势,处于追赶状态。

而惠泰医疗经过近20年的探索和积累,成为在电生理、血管介入领域国内为数不多能够与外资品牌竞争的医疗器械生产厂家之一。

(资料来源:医药云端工作室)

根据弗若斯特沙利文数据,按产品销售金额排名,2019 年公司在电生理医疗器械国产品牌中市场份额排名第一,在血管介入领域——冠脉通路类产品国产品牌中市场份额排名第三。

其中,在电生理医疗器械方面,惠泰医疗是中国第一家获得电生理电极导管、可控射频消融电极导管市场准入并进入临床应用的国产厂家,打破了国外产品在该领域的垄断。

在血管介入器械方面,惠泰医疗是国内首家获得微导管(冠脉应用)、外周可调阀导管鞘(导管鞘组)、导引延伸导管和薄壁鞘(血管鞘组)市场准入的国产厂家。另外,锚定球囊扩张导管(冠脉应用)是国内首个导引导管内采用球囊锚定方式进行导管交换的创新医疗器械。

即,公司在电生理和血管介入领域是具有创新能力和先发优势的。在这样的背景下,公司的业绩也快速增长。2018-2021年公司收入复合增速51%,归母净利润复合增速高达113%。

2022上半年公司实现营收5.56亿元,同比增长44.42%;归母净利润1.59亿元,同比增长38.33%;扣非净利润1.41亿元,同比增长39.96%。即在疫情影响择期手术下仍保持高增速。

(资料来源:公司公告)

那么,公司的业绩高增长能保持吗?

下半年业绩增长有支撑

由上述,公司业务主要包括电生理和血管介入产品。其中,公司电生理产品持续稳健增长,2017-2021年收入保持19%的复合增速;血管介入类产品发展较快,2017-2021年收入实现高达117%的复合增速,是公司业绩增长的主要驱动力。

考虑到公司电生理设备于2021年实现了迭代升级,以及公司血管介入产品在集采推动快速放量,并实现业绩提振,妙投预计公司今年下半年业绩增长仍有支撑。

1)电生理业务:产品升级驱动未来业绩增长

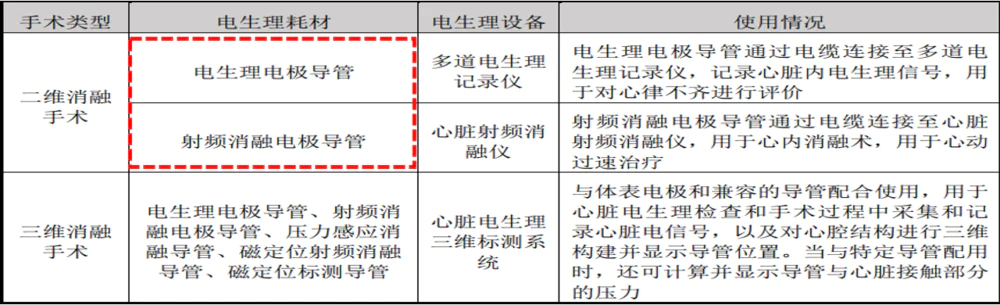

近几年随着技术演进,电生理主流手术已经从二维转向三维心脏电生理手术,国内电生理业务比拼的将是三维技术所用的器械增长。(三维电生理手术可缩短手术和X射线曝光时间、减少手术相关并发症发生及降低术后复发率等)

与二维电生理设备均采用开放式系统不同(设备可与不同厂商的耗材匹配使用),目前国内大部分三维电生理设备采用半封闭系统,即三维设备必须搭配使用其自有品牌的三维电生理耗材。如,强生的三维电生理设备,主要搭配强生的三维电生理耗材。

(资料来源:惠泰医疗招股书)

基于上述行业变化,惠泰医疗于2014年收购了上海宏桐(主营电生理设备)51%股份,并引入曾任职于美敦力、微创医疗等公司的张勇任研发总监,主导公司新一代电生理设备的研发。

不负所望,公司的三维电生理设备于2021年上市,实现了从二维向三维标测系统的迭代升级。2021年三维电生理标测设备获批上市后,公司当年在近200家医院完成三维电生理手术600余例,2022上半年完成1100余例,目前正处于快速市场拓展和增长阶段。

未来公司电生理耗材也将随着三维设备上市放量,并驱动公司电生理产品业绩的增长。

2)集采加速血管介入类产品进口替代

公司产品自2020年开始参与集采。先是2020年8月、9月公司的血管介入类冠脉扩张球囊导管分别中标湖北、及贵州重庆海南三省的联盟集采。(根据招股书集采中标后产品的“价降量增”的情况测算,湖北及贵州三省联盟的销售额预计分别增长157%和 442%)

借助集采公司的冠脉球囊产品快速进院,公司其他介入产品也借助此契机进院,带动了公司血管介入类产品整体放量和业绩增长。2021年,公司血管介入类(冠脉+外周)产品收入5亿元,同比增长93%。

此后,公司的血管介入产品销售找到了放量的快速通道。

公司陆续参与了四川等六省二区联盟、京津冀及新疆兵团联盟、上海、福建等地开展的冠脉球囊集采项目并中标。同时,公司参与并中标了江苏、内蒙古等十三省区联盟、江西等九省联盟以及福建省等地开展的导引导丝、导引导管等冠脉通路类产品的集采项目。

同时,公司成本控制较好,中标产品价格下降幅度在可接受范围不至达到出厂价,故整体看公司产品集采中标后对于公司收入和利润端提振都比较明显。

此外,据公司2022年6月投资者互动纪要,目前公司血管介入-冠脉通路类产品的渗透率已经提升至35%了,相较公司其他非集采产品市占率仍在个位数来看,集采加速了产品进口替代。

(资料来源:公司公告)

故,公司在电生理设备升级和集采加速血管介入产品进口替代下,下半年业绩增长具有支撑。那么,投资价值如何呢?

估值处于低位区间,值得关注

业务层面看,惠泰医疗三维电生理设备的上市和集采加速进口替代的大趋势下,未来业绩增长具有较强支撑。

结合估值看,公司当前(2022/9/10)PE-TTM 55倍,历史分位数16%,处于公司上市以来的估值较低位置。同时参考券商近6个月一致预期,公司2022-2024年归母净利润复合增速为38%左右。

以上述利润测算为基础,PEG=1时,公司的合理估值在38倍左右,2023年公司合理市值154亿元;考虑到公司的头部企业地位,给予10%的估值溢价,则合理估值在42倍左右,2023年公司合理市值有望达到170亿元。即当前公司140亿元的市值可能仍有10%-20%的空间。

注:PEG= PE/G*100,其中PE为市盈率,G为企业收益增长率;PEG=1时,估值合理;PEG<1,市场可能低估;PEG>1,市场可能高估,但也可能是公司高成长性市场给的溢价。

故,惠泰医疗在国产替代的大背景下未来发展前景较好;叠加估值处于上市以来的相对低位,值得关注。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论