出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

超声设备需求持续增长,竞争格局稳定;

祥生医疗通过差异化的渠道和产品布局实现竞争。

今年以来,医药板块整体表现疲软,不论是机构持有医药股的比例还是医药股的整体估值都处于历史低位水平。而曾经的龙头企业,无论是器械龙头迈瑞医疗还是药企龙头恒瑞医药,其股价都难再现强势状态。

至于曾经的网红板块CXO,股价更是一跌再跌。

在这种情况下,抛弃传统的大市值龙头企业,寻找细分领域有竞争力的小市值公司,成为医药投资者当下更可行的投资策略。

妙投此前介绍的这类“小而美”公司包括儿童药生产企业华特达因、内窥镜生产企业海泰新光等都有不错的市场表现。今天我们再来介绍一家超声设备的高成长公司——祥生医疗。

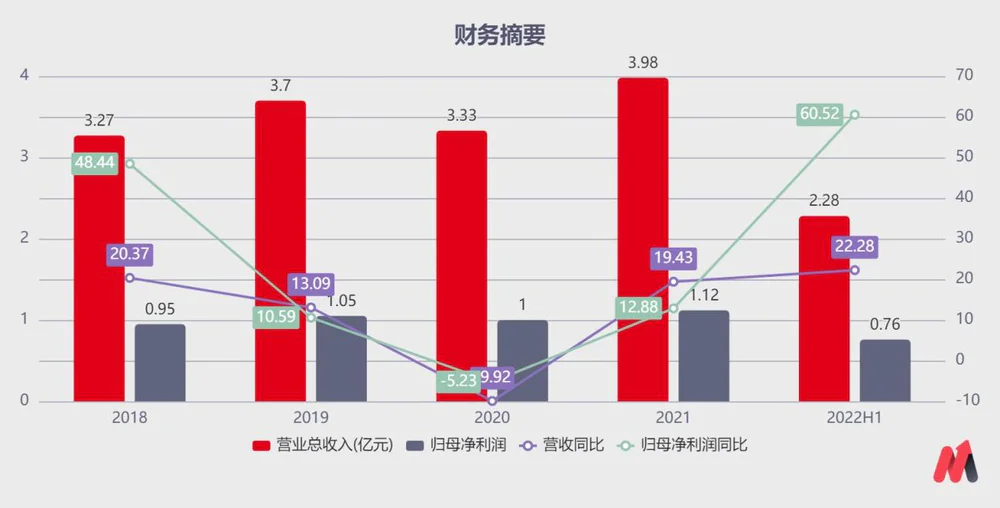

众所周知,医用超声设备参与企业众多,国外的以通用电气、飞利浦、东芝等公司为代表。国产品牌中,迈瑞医疗是国内超声设备最大的企业,具有较强的品牌优势和渠道优势。而祥生医疗作为一家市占率相对较低、品牌影响力较弱的超声企业,采取差异化的竞争策略,最近几年收入都保持着20%以上的复合增速,实现了远高于行业平均8%左右的增速。

祥生医疗业绩的快速增长态势也吸引了投资者的关注,自4月27日市场反弹以来,公司的股价已经自低位接近翻倍,走势在医药行业同类公司中极为突出。

那么,祥生医疗如何实现了业绩的快速增长?当前公司的股价是否具备投资价值?接下来我们就来一探究竟。

超声设备需求持续增长,竞争格局稳定

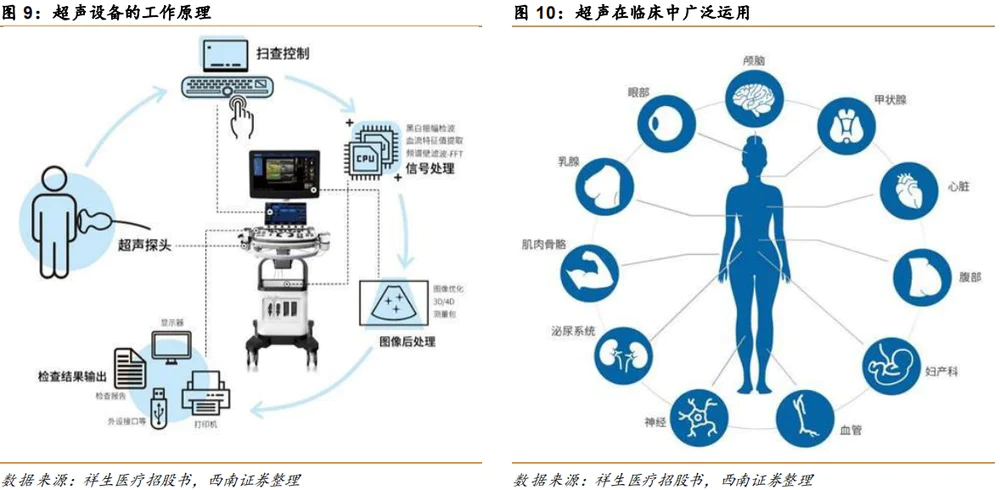

祥生医疗是国内医用超声领域一家小而美的公司,其核心产品医用超声仪器是根据超声波原理研制的用来诊断和治疗疾病的医疗器械。

从构成上来看,超声诊断设备由主机和探头两部分组成。通常进行的超声检查包括三个步骤:1)选择适合成人或儿童的探头;2)将探头置于主要部位进行检查;3)对有诊断意义的图像进行留存。由于超声诊断操作简便、结果可以实时获取,因而在临床中被广泛应用。

根据作用原理的不同,超声诊断设备可分为黑白超与全数字彩超两类。黑白超的基本原理是利用超声波在人体中传播时不同器官的声阻抗不同而产生不同强度的反射或散射回波,并将这些不同强度的回波转化成不同亮度的灰阶值形成黑白图;全数字彩超则在黑白超声的基础上引入了对血液流动或者组织运动的多普勒信号检测,可以获得血液流动的方向、速度、流量等信息。全数字彩超的功能更加丰富,价格也更高。

祥生医疗的产品覆盖了从黑白超到全数字彩超的多种设备。黑白超满足了基本的需求,彩超则可以满足更复杂的临床需求。

受益于临床需求的不断增加和超声设备的高端化占比不断提升,超声设备市场持续保持稳定增长。从格局看,全球范围内,医用超声设备以通用电气、飞利浦、东芝等公司为主,国产设备所占份额较少,按照祥生医疗2021年12171台的销量算,大约占全球超声医学影像设备市场4.6%份额。在国产企业中,迈瑞医疗凭借着在全球市场的渠道优势,成为行业的国产龙头企业。

但从金额角度看,2021年全球超声的市场规模约75亿美元,祥生医疗的超声收入为3.7亿元,占比不到0.8%,收入份额远低于销量份额。

之所以公司的收入份额明显偏低,主要是由于公司的产品单价较低。销量来看,国内超声市场设备销售以低端与中端为主,高端仅占到约15%的比重,但高端超声平均价格高达250万元,相对于平均价仅10万的低端超声及50万的中端超声,高端尽管销量较少,但市场规模最大。

因而如何在与进口产品及迈瑞等国产品牌的竞争中不断提升市场份额,成为公司未来发展的关键。

祥生医疗通过差异化的渠道和产品布局实现竞争

相较GE、飞利浦、东芝、迈瑞等国内外具备较强平台化优势的综合性医疗器械企业,祥生医疗体量较小。因而为了进一步提升市占率,公司当前策略重点在于另辟蹊径、实现差异化竞争,具体表现在渠道和产品两个层面上:

1)从祥生医疗目前的业务构成看,公司收入的增长高度依赖于超声影像设备。

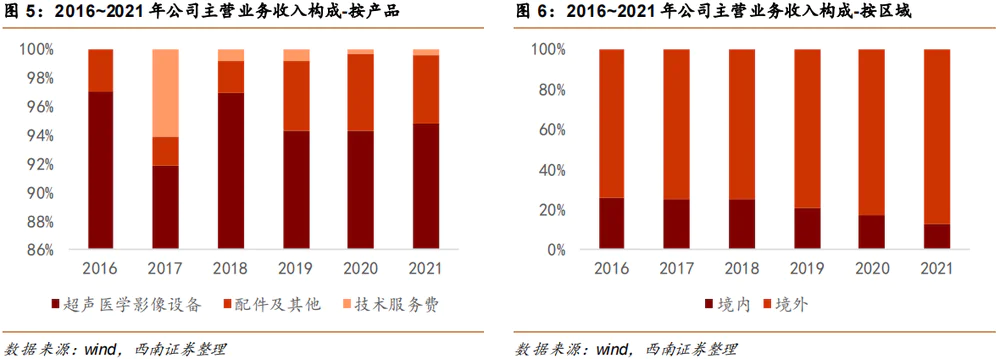

从业务构成来看,公司主营业务包括超声医学影像设备、技术服务、配件及其他,2021年度分别占比94.8%、0.5%、4.7%。从区域看,境外是公司最主要的收入来源,占比逐年提升,从2016年的74.6%提升至2021年的87.4%。

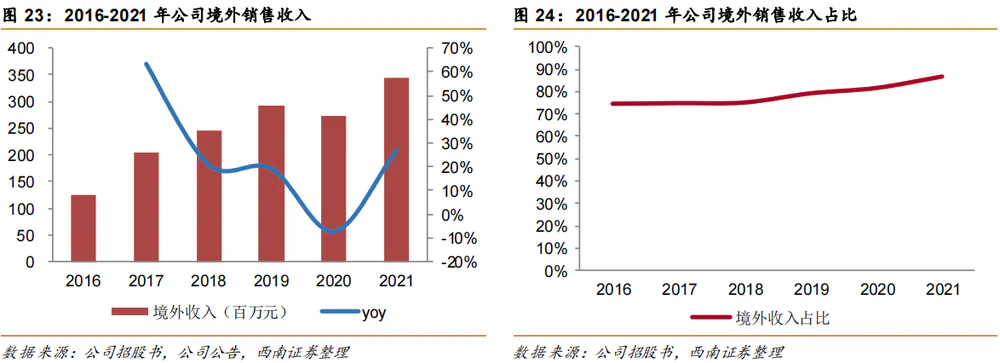

海外市场是公司的最主要地区,一方面公司产品体系全面,性价比优势比较明显;另一方面公司全球销售网络日趋完善,境外收入占比增长。

从收入上来看,2016-2019年,公司境外销售收入稳健增长,年复合增长率达33%。2020年,海外业务受新冠肺炎疫情影响,收入稍有下滑。2021年以来,海外市场受疫情影响逐渐减小,市场需求逐步得到释放,公司境外销售收入恢复高速增长,2021年公司境外收入同比增长26.9%。2021年公司境外收入占比达86.7%。

在境外市场,公司的销售模式分为经销及直销两种类型,两种销售模式下公司产品的终端客户均为医院、诊所、影像中心等医疗机构。2019~2021年公司经销模式占比为89.1%、93.9%、80.1%,是最主要的销售模式。

GE、飞利浦等公司作为国际超声巨头,拥有强大的渠道优势和品牌优势,产品议价能力高,国际终端客户以医院为主,且占据了大型医院、教学医院等欧美高端市场较高份额。而祥生医疗的品牌力较弱,因而只能以诊所、影像中心为主要的终端用户,由此可以实现渠道的差异化覆盖。

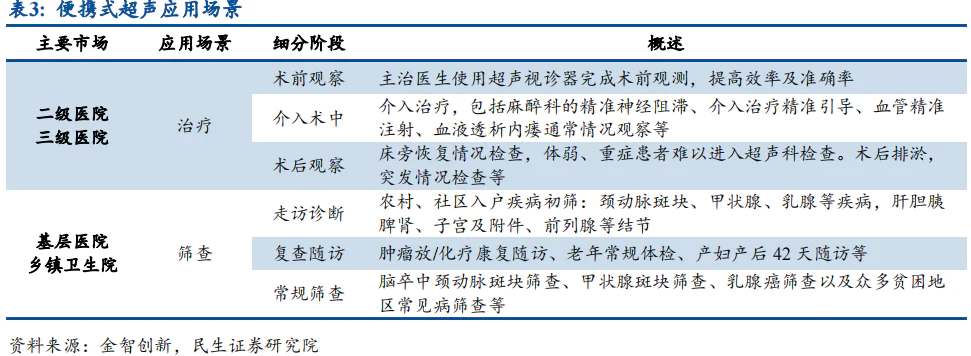

2)在产品层面,公司加强布局小型化、专科化超声这类发展潜力较高、竞争格局相对良好的蓝海市场。

相比于传统推车式超声设备存在体积大、笨重、不便移动、价格昂贵等缺点,便携式超声在保证图像质量、产品功能和支持探头多样化等方面的同时,能更好地满足医院临床科室(急救、麻醉、床前诊断)、基层医疗市场、院外灾害急救等场景需求,具备明显的临床价值。

根据SignifyResearch的预测数据,2019-2023年全球便携式超声销售量CAGR约为16.7%,超过推车式超声约5.1%的CAGR,小型化成为超声发展的重点方向。而且当前便携式超声基数低,因而增速更快,目前已经成为一个小蓝海市场。

得益于公司产品的不断丰富和渠道的持续拓展,除2020年由于疫情期间医院科室限流等因素导致诊疗需求降低外,公司的业绩持续稳定增长。

从盈利能力看,近年来公司毛利率稳定。2016-2021年,公司毛利率稳定在60%上下,净利率维持在30%左右,盈利能力相对稳健。

总结起来,妙投认为祥生医疗所处的超声行业景气度较高。

从未来的发展定位上,公司通过渠道和产品的差异化实现竞争:比如在海外市场重点拓展诊所、影像中心等跨国巨头覆盖力较弱的终端用户;在产品层面上,重点布局小型化、专科化超声这类发展潜力较高、竞争格局相对良好的蓝海市场。由此,公司可以实现从各大超声设备企业的竞争中突围。

从业绩上来看,根据机构的预测,未来三年公司的业绩增速在30%左右,当前的股价对应2022年的业绩,估值在27倍左右,安全边际较好。妙投建议投资者持续关注潜在的投资机会。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论