出品|妙投APP

作者|丁萍

头图|视觉中国

核心看点:

供需错配导致市场出现量价齐升,即当前造船业开启了上行周期;

中国船舶同时具备长期产业逻辑和短期事件催化;

中国船舶远期市值有望达到2451-3940亿元,距当前市值还有103.6-227.2%的上涨空间。

市场预期造船业新周期开启了。

航运咨询机构克拉克森数据统计显示,8月全球新船订单量为188万修正总吨(51艘),中国以102万修正总吨(54%)居首。

2022年1-8月,全球累计新船订单量为2768万修正总吨,中国拿下其中的1235万修正总吨(475艘),占据45%的份额,保持领先地位。截至8月底,全球在手订单量为1.0276亿修正总吨,中国以4362万修正总吨(42%)居首。

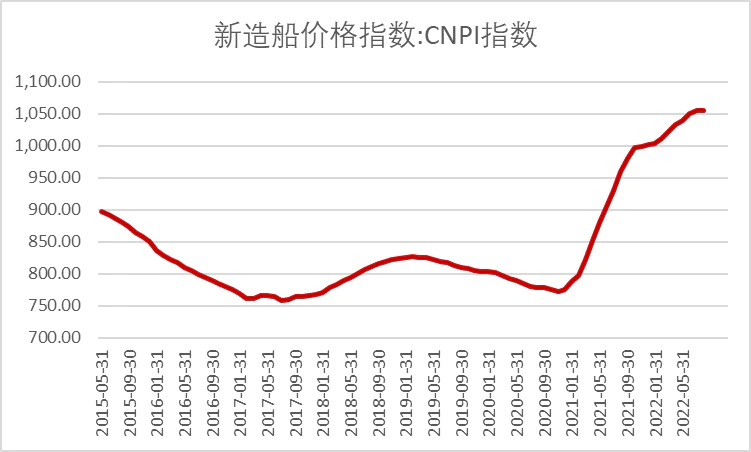

此外,Choice数据显示,最新一期中国新造船价格指数(CNPI)已实现连续21个月上涨。

(数据来源:Choice)

受益于造船景气度提升,中国船舶近期股价一路上涨,从2022年4月27日的14.61元攀升至9月9日的26.79元。那么,站在当前节点,中国船舶还有多大的上涨空间?

为何说造船大周期来了?

造船行业是一个相对长周期的行业,复盘过去百年造船周期,我国共经历了六个完整周期,每个周期基本历时20余年。在繁荣的周期顶部,市场供不应求,日进斗金;在落寞的周期底部,市场参与玩家面临资金断裂、产能过剩的窘境。

那么,如何判断造船市场是否进入景气周期?这取决于是否出现量价齐升。

妙投认为,供需错配导致市场出现量价齐升,即当前造船业开启了上行周期。

(1)量的提升

量,即需求层面,本质上船东对新船的需求主要来自于船东运力缺口,即当前船舶运力无法满足足够多的商贸量需求(运力缺口=商贸运力需求-已有运力)。运力缺口越大,船东的下单意愿越强,造船的景气度也就越高。

因此,新船需求主要取决于海运的景气度和已有运力。

新船需求包括新增需求、替代需求和投机需求三大类。其中,新增需求主要取决于航运需求,替代需求由技术进步、环保政策和船舶到龄更新共同决定。

目前,运价高位(海运景气度高)+到龄船只更新+环保政策约束,新造船需求进入上行周期。

首先,航运市场运价当前保持高位运行带动新增需求。据2022年9月2日最新数据显示,中国出口集装箱运价指数(CCFI)为2830.11点,与去年同时期基本持平,约为2020年同时期的3.1倍;中国进口油轮运价指数(CTFI)为1333.67点,自2022年初以来有所上涨;北方国际干散货运价指数(TBI)为1057.63点,虽较今年初有所下降,但仍处于2014年3月以来的相对高位水平。

其次,环保政策约束叠加到龄船只更新拉动替代需求。

2018年,MEPC72届会议通过了船舶温室气体减排初步战略:到2030年,全球海运单位运输活动的二氧化碳排放平均排放量与2008年相比至少降低40%,并努力争取到2050年降低70%。

截至2022年1月,据VesselsValue统计,在全球现役船队(散货船、油船和集装箱船)中,只有21.7%的船舶符合EEDI和EEXI的要求,其中散货船队合规率最低,仅10%,油轮合规率为30.4%,集装箱船舶为25.6%。目前,船舶可能的达标方式包括加装节能装置、降速航行,对不满足要求的船舶需要进行拆船。降速航行会减少市场运力,老旧船舶加装收回投资较困难,均会带来船舶更新替代需求。

此外,机构分析指出,船舶目前更换周期约为25年,意味着,1996-2011年的造船上行周期的新增船已于2021年进入换船周期,且2023年开始执行的船舶排放管理新规可能刺激换船需求提前释放。

需求暴增的直观体现就是新造船订单快速上升。

2008年金融危机之后,因为订单惯性,新造船订单仍在一定时间内维持高位,后经历了较长时间的持续下滑,直到2020年行业新造船订单开始快速上升。2022年,新造船市场订单量保持高位,且造船新签订单量(周度累计)远高于2020年。2022年1-8月,全球累计新船订单量为2768万修正总吨。

截至2022年8月底,全球在手订单量为1.0276亿修正总吨,考虑到订单交付周期是12-18个月,因此预计2022和2023年完工交付量大概率超过近5年3200吨的交付平均值。

(2)价的提升

全球造船产能基本出清,当前呈现偏紧状态,供不应求,因此带来新造船价格持续提升。

金融危机以来,受订单大幅减少和船价持续走低等因素影响,全球造船企业破产清算与兼并重组案件达到数百起,产能出清过程基本结束。2021年世界造船活跃产能利用率同比大幅攀升,达93.9%;全球大部分的2022年新接订单都将在2024年之后交付,造船业已呈现产能偏紧状态。

下游船东下单意愿强,船厂订单已经排满,船东可能需要高价插单,这就带动新造船价格上涨。

据克拉克森8月5日公布的数据显示,克拉克森新造船价格指数进一步上升,当前的新造船价格指数较2022年初上涨5%,较2021年初上涨27%,为2009年3月以来的最高水平。在新船价格持续提升的推动下,单船成交均值显著提升,今年前7个月的单船价值达到8473万/艘,相比2021年高出48.2%,创下历史新高。

可见,造船业迎来了高景气周期。而中国船舶作为船舶制造龙头,必然受益于造船业大周期复苏。

中国船舶上涨空间有多大?

中国船舶成立于1999年6月,前身为沪东重机股份有限公司,2007年并入外高桥造船、中船澄西两大核心造船厂,并更名中国船舶。2020年,又并入江南造船厂、广船国际51%股权以及黄埔文冲31%股权,实现优质产能翻倍。

目前,中国船舶主营业务包括造船业务、修船业务、动力业务、海洋工程及机电设备等,其中,船舶造修及海洋工程是其营收主力,收入占比8成以上。

2022年上半年,中国船舶实现营业收入239.8亿元,同比降低11.54%;实现归母净利润1.96亿元,同比下降24.66%。

而其上半年新接订单同比增长206.08%,收入增速明显滞后于订单增长。这主要是因造船周期较长,是根据完工百分比法确认收入。同时,因订单预付制度,下游船东下单往往只需要支付10%-20%的船体款项即可开工。

虽然中国船舶当前业绩并不亮眼,但在造船业大周期下,其市值近期持续上涨。截至2022年9月14日收盘,中国船舶市值为1204亿元,近5个月累计上涨72.17%。站在当前节点,中国船舶仍然具备投资价值。

一、中国船舶具备长期产业逻辑:

(1)利润中枢上移。

首先,中国船舶表示,目前公司手持订单船型结构、订单周期都比较饱满,排期已到2026年。从船型分布来看,集装箱船为公司主要的新船订单,其次是油船和散货船,LNG与PCTC为新增船型,其高附加值产品订单比重持续提升。

其次,船价上涨,叠加造船板等原材料价格下降,有望进一步提升中国船舶的利润空间。

2022年以来,新造船价格指数一路攀升,2022年7月达到1055,同比上涨13.44%。船价上涨主要由市场需求决定,成本不是推动船价上涨的主要因素,然而成本会影响造船企业的利润。因为船价在签订单时已经锁定,船舶建造周期中的成本波动由船企自己承担。

中国船舶的主要钢铁供应商是宝钢、南钢等大型钢铁企业,通常以6mm和20mm船用钢板为主。目前,造船板价格正持续下降,20mm造船板价格自2021年5月中旬高点已下降约35%,其中,自2022年初以来已下降约16%,原材料价格下降有望进一步提升中国船舶的盈利能力。

业绩增长预期提振其市值持续上涨。截至2022年9月14日收盘,中国船舶市值为1204亿元,近5个月累计上涨72.17%。站在当前节点,中国船舶仍然具备投资价值。

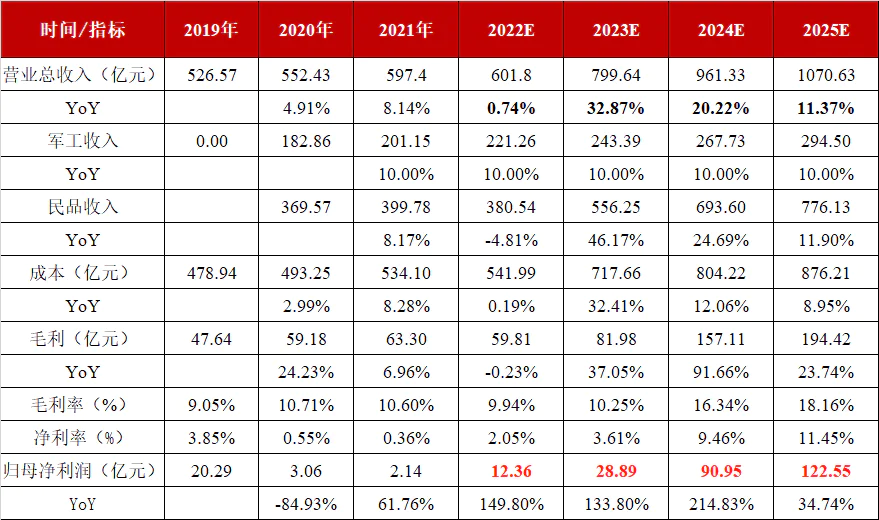

申万宏源证券通过推演在手订单交付(订单交付周期为1.2-1.5年,2021年和2022年订单将主要在2023年交付)和钢材价格(营业成本)的假设,估算出中国船舶2022-2025年归母净利润规模分别为12.36亿元、28.89亿元、90.95亿元和122.55亿元。

(数据来源:公司公告)

(2)估值中枢上移。

首先,保守估计下,参考机械股,给予中国船舶20倍PE(TTM),那么其远期市值为2451亿元,距当前市值还有103.6%的上涨空间;

其次,采用周期顶部的PB法。截至目前,中国船舶净资产为533亿元,2022-2025年累计净利润255亿元,则中国船舶2025年净资产达788亿元,给予5倍PB(中国船舶历史PB通常在5倍以下),即远期市值高达3940亿元,距当前市值还有227.2%。

妙投认为,在长期产业逻辑下,中国船舶远期市值兑现期在2024年初或者2025年三季度。

二、中国船舶还具备短期催化因素——资产重组预期,这会导致其市值兑现时间提前到来。

南北船合并为中国船舶集团有限公司后,整合动作不断。中国船舶集团未来大概率会围绕着旗下上市公司加快船舶总装的整合,为解决同业竞争问题,还有可能将集团的全部船舶总装资产打包装入某一个上市公司。中国船舶作为船舶总装上市平台,未来或有望在获得业绩增厚的同时,也将实现估值抬升。

但值得注意的是,中国船舶订单能否顺利交付还存在不确定性,如全球疫情爆发和地缘政治恶化会影响贸易需求,进而降低船东的下单意愿,甚至出现弃单,以及国内疫情反复或影响中国船舶的订单交付进度。因此,相关投资者要关注航运的景气度以及疫情的影响。

参考资料:

东吴证券《军船为基,民船受益新一轮周期有望贡献较大弹性》;

山西证券《戴维斯双击:整合加速+景气上行》。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论