出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

片仔癀大幅下跌是市场流动性问题;

片仔癀投资逻辑好于同行其他公司。

A股市场每天杀一只大白马的故事在片仔癀身上重现了。9月22日,片仔癀股价开始毫无征兆的下跌,截至收盘,公司股价下跌7.2%,创出近期来的最大跌幅。

虽然近来市场保持着每天杀一只千亿大白马的节奏,但这些公司下跌的或多或少都有一些利空消息在流传。比如因医美行业整顿传言受伤的爱美客,可能涉及腐败问题的三安光电以及传言海外销量下滑的迈瑞医疗。

而片仔癀的下跌则显得悄无声息,至今也没有什么负面消息流出。

那么,以片仔癀为代表的白马股为何频频杀跌?片仔癀跌下来之后是否就有比较好的投资价值了呢?接下来我们将与大家详细讨论一下。

片仔癀下跌是流动性问题

我们首先要指出的是,近期白马股的杀跌是市场流动性的问题,与公司的基本面关系不大。

这些杀跌的大白马固然基本面会有一些瑕疵,但这种情况在其他公司也会存在,至于市场流传的消息,大多也是捕风捉影,实际上很多也不存在。

比如说传言迈瑞医疗8月出口数据效率不佳,也被管理层否认了。而所谓迈瑞可能被美国制裁的消息,更是无中生有。实际上,迈瑞在海外的竞争力还是来自于性价比优势,其很多产品与跨国企业相比还是有一定的差距。而且迈瑞在海外市场的占比很低,对这样一家不涉及核心技术的医疗器械企业进行制裁完全没有必要。

而片仔癀的下跌至今也没有传言流出,这更加令人感觉莫名其妙。

实际上,这种下跌是市场流动性导致的。从经验上来看,在股票市场经过较长时间下跌后,一些大的机构(尤其是大的公募基金)会出于风险控制的考虑主动降低仓位,从而达到控制风险的目的。

而低迷的市场环境下,流动性持续下降。这种情况下,机构卖大白马来降低仓位就成了常见的现象。

片仔癀的基本面并未发生改变

作为中药消费品中少有的成长性标的,片仔癀近年来的业绩持续快速增长。

公司的核心产品片仔癀锭剂不仅能治疗肝炎,还具备保肝、护肝的作用,在海外享有较高知名度。此外,由于该产品有明显的稀缺性,进一步衍生了送礼的需求。一时间“茅片组合”开始风靡,也就是喝茅台酒享受,吃片仔癀护肝。

在肝病用药、保健自用、保健礼品三大场景的激发下,片仔癀可谓是量价齐升,供不应求,公司的成长性最高。据中信证券测算,片仔癀产品的渗透率提升未来仍有较大的增长空间。未来的业绩增长空间在4倍左右。

而且,这款产品又有着明显的稀缺性,这种稀缺性来着两个方面:一是产品的稀缺性:片仔癀的配方独特且难以复制,在治肝、抗癌、保健领域作用机理突出,所以具有极强的排他性和垄断性;二是资源的稀缺性,核心产品天然麝香和天然牛黄是稀缺的名贵中药,极为难得。

这种稀缺性导致公司未来业绩增长的确定性更强。

那么,片仔癀跌下来之后是否就有比较好的投资价值了呢?

片仔癀的投资逻辑好于其他同类公司

分析片仔癀能不能买,不仅要看自身的投资逻辑强不强,还要取决于同行的对比情况。

从基本面来看,片仔癀是中药领域中少有的产品既有成长性又有稀缺性的公司,其投资逻辑要远好于同行的云南白药、同仁堂、广誉远这些知名企业。

1)云南白药成长性不足

云南白药是我国特有的老字号中成药品牌,但这几年也陷入了增速低迷的状态。

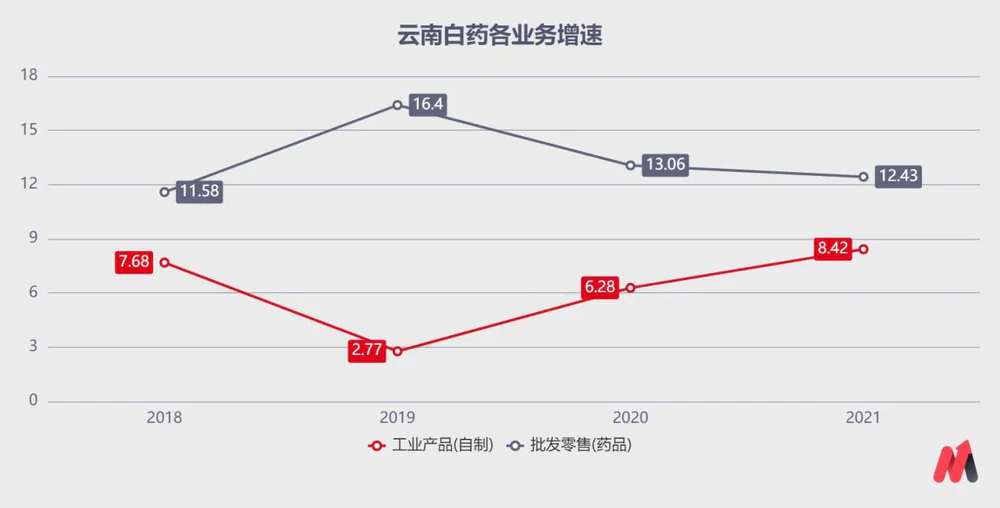

从收入来看,公司近年来的复合增速仅有10%左右,业务进入了成熟期。分板块来看,公司的主要业务占比最大的为工业产品业务和批发零售两部分,合计占比超过99%。

作为公司盈利的核心来源,工业产品部分的增速还未超过10%,增长动力不足。

(资料来源:choice)

究其原因,则是工业产品涉及到的两大业务板块药品业务和健康产品增长乏力所致。公司药品业务早已经进入了瓶颈期,而健康产品的快速发展主要来源于云南白药牙膏这一爆款产品的推动。但是随着牙膏业务的规模增长,这部分业务的增速也在下滑,这就拉低了公司工业产品业务的整体增速。

目前,云南白药的收入增速已经降低到个位数水平,公司进入了成熟期。在这种情况下,对于看重稳定收益的投资者来说还有一定的吸引力,对于期望实现投资收益较快增长的投资者来说就不太理想了。

2)同仁堂管理不善,品牌形象受损

同仁堂品牌始创于1669年(清康熙八年),自1723年(清雍正元年)为清宫供御药,其品牌位居2020年胡润最具历史文化底蕴品牌榜的首位。

然而,顶着金字招牌的同仁堂这几年陷入了增长的瓶颈,最近五年,上市公司的总营收徘徊在130亿上下,看不到任何起色。

(资料来源:choice)

同仁堂近年来多次爆出质量问题,以致被市场监管总局撤回了“中国质量奖”称号。此外,公司的高管还因克扣名贵细料而触及贪腐,这也对公司的品牌造成了致命的伤害。

借用政府有关部门的评价:同仁堂内部管理混乱,对下属企业监督管控不力,对生产经营和质量管理问题失察,对品牌形象产生恶劣影响。

当前的同仁堂,虽然也在做一些改变,但是积重难返,要想让投资者重新建立信心还需要一定的时间。

3)广誉远股东变更,业绩低迷

山西广誉远也是一家老字号,距今已有480年的历史。广誉远的核心产品龟龄集、定坤丹的制作技艺曾先后入选国家级非物质文化遗产名录。前者主治肾亏阳弱,记忆减退,后者用于滋补气血,调经舒郁。

这两款产品都具备保健品的性质,而且由于产品见效比较慢,其效果也难以验证,因而其产品力最弱。

与其他的传统中药企业相类似的是,广誉远也陷入了增长乏力的困境中。公司近年来收入逐年下滑,净利润的下降更为明显,从2018年的3.74亿元下降到2021年的-3.16亿元。这也导致资本市场对广誉远并不看好。

(资料来源:choice)

而且广誉远的股东层面也面临着重大变更。广誉远原来的大股东为东盛集团,实际控制人为郭家学。东盛集团因涉及债务纠纷,将公司的股份转让。此后,山西省国资委成为公司的实际控制人。

郭家学领导的东盛集团曾经运作过知名品牌“白加黑”,在品牌运营和企业管理方面还是有一定能力的。更换了大股东后,原来的大股东东盛集团也在持续减持公司的股份,与上市公司渐行渐远。长期来看,公司还能否维持现有的运营状况尚属未知。

对于广誉远来说,核心产品竞争力薄弱,业绩萎缩,股东震荡,投资者还是回避为好。

片仔癀的股价未被明显低估

通过对片仔癀自身的发展情况进行分析以及与同行其他公司进行对比,妙投认为云南白药增长低迷,同仁堂品牌受损,而广誉远则产品力不足、经营不稳,只有片仔癀兼具成长性和确定性,是中药消费品中稀缺的成长标的。

但是好公司未必就是好股票。

从历史估值上来看,片仔癀当前的估值仍处于估值中枢50%分位的水平,还算不上低估。在当下A股市场走弱的情况下,此前的杀跌也只是市场情绪的正常表现,谈不上错杀。

(资料来源:choice)

长期来看,片仔癀要想重新走强,还需要A股市场大环境的配合,在当前的估值水平上,片仔癀的投资性价比并不高。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论