出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

短期传统LED业务承压,中长期来看三安光电的高端LED业务仍有增量;

三安光电IDM模式布局碳化硅业务,未来具有巨大的市场空间;

从估值上,经过长期的下跌,目前公司的估值已处于合理区间,继续大幅下跌的空间的不大。

作为半导体行业公认的大白马,三安光电近期跌跌不休,9月份以来,三安光电的本月跌幅已经超过25%,如果拉长周期来看,自去年8月份高点以来,三安光电的跌幅已经超过60%,大幅跑输指数。

近期三安光电的下跌一方面受到A股市场整体的低迷的影响,另一方面也和三安董事长被抓、供向苹果的mini LED产品降价以及定增被压价等传言有关。

抛开传言不谈,从基本面来看,三安光电的基本面是否发生变化?半导体下行周期中三安光电的增量在哪?短期是否已经具备了投资价值呢?本文与大家探讨。

短期传统LED业务承压,中长期高端LED业务仍有增量

2022年以来,三安光电资本市场表现不乐观,其中一个原因就是业绩低迷,而这主要受其LED业务拖累。

从主营构成来看,三安光电的业务主要分为两部分:一是LED业务,包括传统的蓝绿光LED,mini LED以及LED芯片、红光LED等产品;二是集成电路业务,主要是化合物相关产品,包括砷化镓、氮化镓产品、射频、滤波器以及碳化硅等产品。

其中,LED业务是三安光电的营收主力,收入占比约为80%,而集成电路业务的收入占比近年来不断提升,是公司业绩的主要增长来源。

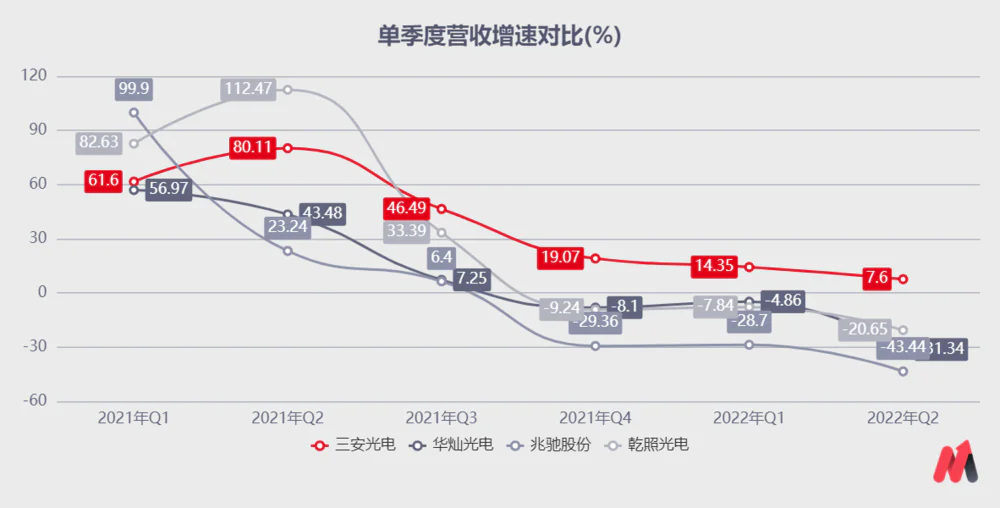

受到疫情的影响,下游消费市场处于低迷状态,另外加上房地产行业近两年的收紧,整个LED行业处于低迷周期。2022年上半年,三安光电的LED业务实现收入53.0亿,LED业务整体营收同比下降了11.53%。

今年上半年,整个LED相关公司营收表现都比较差,其中华灿光电二季度下滑31%,兆驰股份二季度下滑40%,乾照光电二季度下滑20%,行业内的几家龙头公司收入规模均出现了萎缩。

(数据来源:Chioce金融终端)

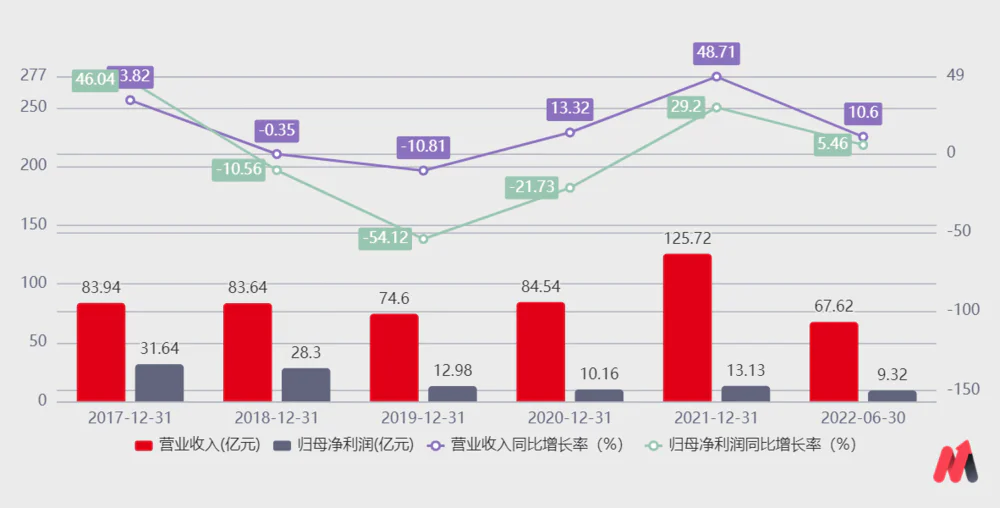

LED业务萎靡拖累了三安光电的业绩的增长。2022年上半年三安光电实现营业收入67.62亿元,同比增长10.6%,归母净利润9.32亿元,同比增长5.5%,但是扣非归母净利润仅有2.20亿元,同比下降了-28.3%。

其中第二季度,三安光电22Q2单季度实现营收36.55亿元,同比增长7.6%,环比增长了17.6%;归母净利润5.03亿同比增长了53.8%,扣非归母净利润1.11亿元,同比下降了56.0%,和大多数半导体公司一样,从二季度开始,相关公司的业绩开始出现了明显的下滑。

(数据来源:Chioce金融终端)

LED行业不景气,业绩的下滑也在股价上得到了反映:2022年至今,三安光电市值已然腰斩。那么,在整个LED行业处于萎缩的状态中,三安光电还有机会吗?

妙投认为,对于三安光电来讲,当前LED市场的不景气已在股价得到了反应,其LED新产品业务未来仍有增量。

一方面,得益于三安光电的一体化布局,其LED产品成本要低于同行业相关公司,那么这也意味着在整个行业处于下降周期时,其抵御风险的能力更强。另一方面,Mini/MicroLED、植物照明、车用照明、紫外、红外等LED高端领域业务目前发展仍然较快,未来三安光电有望充分受益。

特别是公司的mini LED,将会是未来比较大的增量。相比于OLED产品,mini LED在成本上、使用寿命以及亮度等上具有较大的优势,是当前各个厂商推进的方向。目前,全球三星、苹果、华为等消费电子龙头企业均开发了mini LED产品。三安光电目前已经向三星、苹果等一线客户出货,是三星的第一大供应商,22Q2单季度实现销售收入1.09亿元。

随着未来国内客户在电视、笔记本mini LED背光解决方案已进入小批量产、红外LED广泛用于安防监视、VR头显、人脸识别以及自动驾驶汽车等场景,植物照明等高端产品客户获得国际客户的青睐,公司高端领域营收规模仍具有较大提升空间,高端产品的占比将进一步提高。

今年上半年,如果抛开传统LED业务,其Mini/MicroLED、植物照明、车用照明、紫外、红外等LED高端领域业务规模进一步提升,销售收入较上年同期增长84.80%。另外,随着高端LED产品收入占比的不断提高,其LED业务上半年毛利率达到了32.55%,比上年同期增加6.40个百分点,未来仍有较大的提升空间。

随着疫情的逐渐控制,社会层面的放开以及房地产放松的预期,传统的LED业务未来有好转的预期,加上高端LED带来的增量,中长期来看,其LED业务对于业绩的拖累不必过分悲观。

IDM布局碳化硅业务,未来市场广阔

除了LED业务,三安光电的另一大业务是集成电路业务。

2022年上半年,公司集成电路业务销售收入14.62亿元,其中第一季度实现销售收入6.20亿元,第二季度实现销售收入8.42亿元,销售收入正随着产能释放实现不断的增长。

在集成电路业务中,主要包括砷化镓制造、氮化镓、射频滤波器、电力电子等业务,其中射频和滤波器业务受到疫情反复及整体消费电子市场需求的变化,受到了一定程度影响。但是其电力电子中碳化硅业务是公司目前最大的增量业务之一,也是三安光电市场上最受关注的业务。

碳化硅作为重要的第三代半导体材料,相较于相对于硅基功率器件,碳化硅基功率器件具有耐高压等特性,这意味着在电动车的快充方向,高电压充电领域(例如800V电动车快充领域)碳化硅产品相比其他硅基产品更加合适,另外碳化硅产品具有更低的损耗特性,在新能源汽车中,碳化硅基器件可以提高5%-10%左右新能源汽车的续航能力,这使得碳化硅未来具有巨大的应用场景。

目前特斯拉的Model3车型采用24个碳化硅MOSFET为功率模块的逆变器,是第一家在主逆变器中集成全碳化硅功率器件的汽车厂商,除了特斯拉之外全球已有超过20家汽车厂商在车载充电系统中使用碳化硅功率器件。

根据IC Insights数据,2021年碳化硅功率器件市场规模约10亿美元,预计到2027年碳化硅功率器件的市场规模将超过100亿美元,是半导体行业中增速最快的领域之一。

三安光电是国内为数不多的全产业链布局的公司,2017年公司收购当时瑞典的公司Norstel(全球第三个进军碳化硅领域的公司)。相比于国内市场上关注度比较高的天岳先进、露笑科技等公司,三安光电对标海外行业内的巨头wolfspeed,采用IDM的布局,从长晶—衬底制作—外延生长—芯片制备—封装全产业链覆盖。

一方面意味着三安光电在整个碳化硅领域技术上的领先,另一方面,这也意味着国内相比其他公司,在碳化硅领域可以最大化的取得更大的利润。今年上半年,三安光电的碳化硅业务约实现营收2.08亿元,净利润0.9亿(含非经常损益主要是政府补助2.24亿)。

(图片来源:三安光电半年报)

客户作为重要的资源,三安光电和国内其他碳化硅公司相比进展较快。2021年报披露,公司碳化硅二极管在2021年新开拓送样客户超过500家,出货客户超过200家,超过60种产品已进入量产阶段,客户覆盖新能源汽车、光伏、家电等各个领域。今年3月份,三安光电与理想汽车设立了合资子公司苏州斯科半导体,目前理想的最新款汽车L9已经用上了三安的碳化硅OBC产品。

从产能规划上来看,截止到上半年6月底,湖南三安电力电子碳化硅产能6000片/月,预计到年底达到1万片/月,预计到明年公司的产能将达到2万片/月,2024年公司的产能达到3万片/月。当前,单片碳化硅产品的价值量约在1.1万元/片,预计到2024年公司的产品满产满销后,营收将达到40亿。

三安光电现在具备投资价值吗?

自去年高位以来,由于半导体整体处于下降周期,三安光电的股价已经下跌超过60%,特别是近期受到各种传闻的影响,出现了较大的下跌。

高位看空是水平,在低位并不宜过分的看空。目前公司的股价在一定程度上反映了市场对于三安的悲观预期,但从mini LED以及碳化硅等领域来看,这两个方向未来作为新的技术变革方向,未来都有比较巨大的发展前景,三安光电作为行业内的龙头,未来仍有比较大的增量。

从估值来看,采用分布估值法,预计其LED产品2022年营收有望达到110亿,净利润11-12亿左右,给予25-30X PE的估值,本部分合理市值在275-360亿左右,其氮化镓业务对比中国台湾公司稳懋,预计20亿的营收,6-7个亿的利润,给予30XPE,合理市值在180-210亿左右。其碳化硅业务,上半年实现营收2个多亿,随着产能释放,预计全年在6个亿左右,对比天岳先进等公司,给予60X PS,合理市值在360亿左右。

合计来看,三安光电的合理市值在800-1000亿左右,目前公司市值在780亿左右,从估值来看,当前三安光电的估值并不算贵,投资者不必过分悲观。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论