作者|赵赛坡

头图|视觉中国

2022 年,在 DALL-E、Stable Diffusion 持续“引爆全网”的背景下,我们有理由相信,新的 AI 炒作周期即将开始,本期的“AI+X”专栏,我会做一番详细分析。

美国三大云计算巨头财报发布,细读这个季度的财报成绩单以及分析师会议上的“明说”与“暗示”,我们也能勾勒出未来一段时间全球云计算的基本态势,本期提供几个观察视角。

芯片领域的动荡还在持续,英特尔营收持续放缓、供应链“脱钩”的产业风险、两岸关系视角下的半导体发展等,也是本期关注的议题。

接下来,欢迎和我一起复盘近期计算与智能领域的关键事件。

AI+X

2022 年,又一次 AI 炒作周期的开始

自从 2015 年开始,人工智能领域每隔几年都会开启一个炒作周期。

从 DeepMind 攻克围棋到各家巨头相继开源深度学习框架再到围绕 AI 算力(AI 芯片),每一个炒作周期都催生大量创业公司,并在资本、巨头们的相互簇拥(竞争)中的迅速成为所谓“独角兽公司”,接着就会进入到一个融资与发展的瓶颈期,而 IPO 则像一个“照妖镜”,褪去所谓国产、自研与赋能的营销外衣之后,很多 AI 公司不过是一类高级定制软件公司而已。

2022 年,在 DALL-E、Stable Diffusion 持续“引爆全网”的背景下,我们有理由相信,新的炒作周期即将开始,其路径与前几次的基本类似:

概念流行,引发讨论;

资本涌入,明星创业公司涌现;

巨头开始布局,创业公司、巨头之间开启竞争;

明星创业公司融资额屡创新高;

概念落地时困难重重,巨头转向,创业公司放缓扩张;

在淘汰了一批创业公司后,部分明星创业公司启动 IPO;

资本套现离场,寻找新的增长空间;

当然,每一次炒作热潮都有其不同点,此次“文本生成图像”的炒作周期和之前几次相比,至少有两个值得关注的独特方面。

其一,AI 概念或产品原型变得更“好玩”。此前,无论是 DeepMind 的 AlphaGo 还是围绕机器人的探索或是面向 AI 场景的芯片炒作,这些 AI 概念或产品要么过于“严肃”,要么太烧钱,并非普通人甚至小企业所能快速进入的领域。

而 DALL-E、Stable Diffusion 以及 GPT-3 则完全不同,这些模型的应用场景很小也很有趣,生成一篇有趣的文章、编写一封有质量的邮件、优化一段清晰可读的代码或生成一副有创意的图像,这些应用场景足够有趣,也足够实用,能够极大改变用户的工作流程,也能快速让投资人看到价值。

其二,开源社区加速了从概念到产品的落地过程。Stable Diffusion 的成功,很大程度上来自于其大胆采用开源的商业模式,利用开源社区(如 Github)的力量,Stable Diffusion 快速获取了第一批用户,这些用户不仅通过社交媒体、博客、邮件通讯等方式做了新一轮传播,还在开源社区上分享自己的优化产品,进一步扩大了用户基础。

某种意义上说,这是一次由开源社区、社交媒体、邮件通讯等共同推动的 AI 发展潮流,同时也是一次 AI 开源商业模式的探索。过往很多 AI 重要技术突破,几乎都会被商业公司包装为付费产品,普通用户难以触及,但这一次,从 Stable Diffusion 到 OpenAI 不断开放的 DALL-E,开源开放俨然成了主流,这个领域是否会出现“AI 届的红帽”很值得关注。

以 2022 年 10 月末作为起点,接下来一年半到两年会成为这一次炒作周期的关键时间段。

在生成技术的法律、伦理争论之外,我们会看到越来越多的产品落地,微软 Azure 已经拥有了 GPT-3 和 DALL-E 的相关技术,Adobe 也在积极引入相关技术。这些技术会通过各类产品快速交付到企业或个人用户手里,对于包括文本、图像等领域的创作者/公司甚至代码工程师来说,这是一次巨大的范式变革,机器的“想象力”和“创造力”会一次次让人类感到恐慌。

我们也会看到不同领域的技术组合,诸如“音频+视频”带来的震撼或许比单一的“文本生成图像”更大,这也将进一步改变内容创作领域的游戏规则。

我们还会看到这些技术如何加速 AR/VR、元宇宙领域的发展,当内容生成变得足够简单和高效,当元宇宙中的高质量内容越来越多,我们没有理由再去怀疑人们对虚拟世界的向往。

Meta 继续押注 AI,上周 Meta 股价受到新一季度财报营收影响暴跌 25%,但该公司表示还将继续押注 AI 领域,扎克伯格在财报分析师会议上透露,2023 年 Meta 的资本支出将继续增长,预计达到 390 亿美元,主要用于 AI 基础设施建设,以更好支撑推荐、广告等产品的发展。

由福特和大众共同支持的自动驾驶公司 Argo AI 正式关闭。五年前,福特花费 10 亿美元买下了这家成立仅 9 个月的创业公司,并引入大众汽车作为另一个股东,两家汽车巨头以 50% 的持股比例共享 Arog AI 在 L4 级自动驾驶领域的技术与专利。

根据 Argo AI 的声明,公司股东决定放弃投资,部分员工和技术将归于福特和大众汽车两家公司。

福特汽车上周也表示,该公司已经调整了自动驾驶战略,不再聚焦于自动驾驶技术研发,转而对高级驾驶辅助系统进行投资,不排除未来采用第三方公司的自动驾驶技术。

Argo AI 的关闭极具象征意义。在经历了多次“希望——失望——希望”的循环之后,看不见底的资本投入、无法量化的技术进步、不断推迟的车辆交付与虚无的商业模式,都让资本市场对“自动驾驶”失去了耐心和信心。

自动驾驶的确是一场长期游戏,更是一场没有终点的烧钱游戏,不完全统计,福特汽车前前后后花掉了 36 亿美元,但 Argo AI 依然没有跑出来,此时的及时止损看起来是最好的商业选择。

更进一步去看,在全球宏观经济持续下行的情况下,Argo AI 会不会引发自动驾驶崩盘的连锁反应值得关注,对越来越多自动驾驶创业公司来说,流血上市、放弃自动驾驶而回归更实用的辅助驾驶、裁员降本,留给这些公司的时间和选项已经不多了。

云

过去两周,美国三大云计算巨头陆续公布了新一度财报,先看关键数字:

AWS 营收 205 亿美元,同比增长 27.5%;

微软智能云业务营收 257 亿美元,同比增长 24%,其中 Azure 公有云服务增长 35%;

Google Cloud 营收 68.68 亿美元;

细读这个季度的财报成绩单以及分析师会议上的“明说”与“暗示”,我们能勾勒出未来一段时间全球云计算的基本态势:继续增长,但也会持续放缓。

究其原因,一方面是宏观经济的不确定性,企业客户减少或放弃在云计算领域的投资,亚马逊 CFO Brian Olsavsky 在财报分析师会议上强调,AWS 正在通过各种途径帮助企业客户优化成本结构,但这无形中也会增加 AWS 的成本,同时影响其收入。

其次,能源价格的上涨也反应到云计算公司的成本里,亚马逊、微软高管在解读财报时都谈到了一点,微软表示预计由 6 亿美元用于支付能源方面的支出。

与此同时,美元强势对于跨国公司收入的影响还在持续,比如 AWS 会将全球各个区域的产品价格以美元计算,微软则以当地货币作为定价标准,由此带来是极其不稳定的营收数字。

对于云计算公司而言,现在的确需要思考一个命题:当全球经济继续下滑,如何让自己的产品变成企业客户最后一个放弃使用的产品?

要达到这个目标并不容易,云计算 IaaS 层面的可替代性很强,但在 PaaS 和 SaaS 层面却拥有极强的用户粘性,从这个角度去看,坐拥 Office、Windows 的微软,或许最有可能变成曾经的 IBM——那个 IT 经理不会因为购买其产品而被解雇的公司。

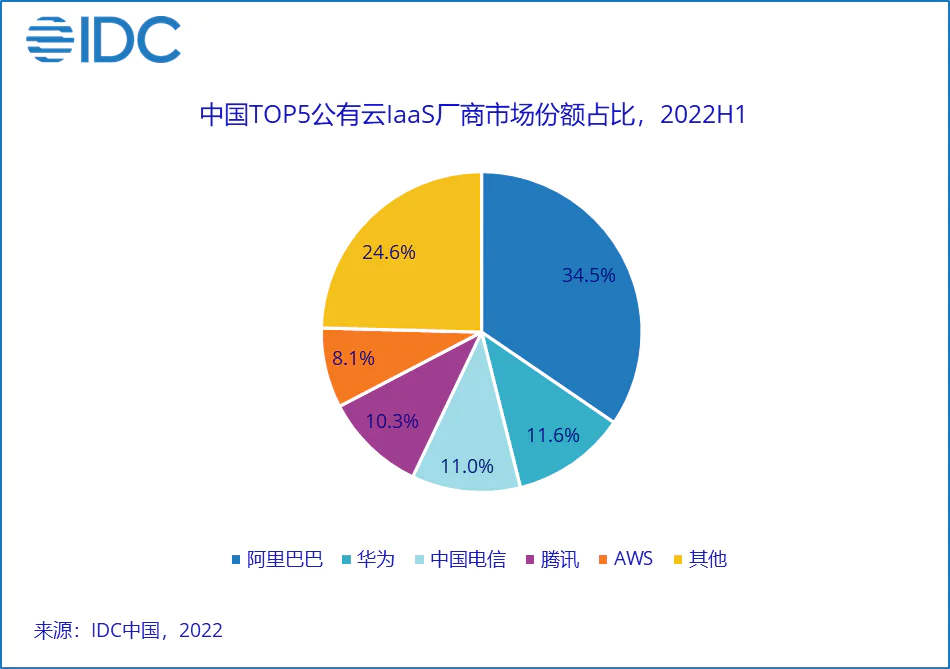

IDC 发布 2022 上半年中国公有云市场报告,目前的基本格局如下图所示:

这个数据是否准确取决于不同的立场,不过 IDC 分享的几个中国云计算产业洞察还算靠谱,比如疫情带来的刺激效应已经褪去,而疫情防控对于各个行业的负面影响促使更多企业减少云计算的支出;再比如,互联网客户的增长日渐停滞,但非互联网行业的公有云市场增长缓慢,传统垂直行业、政府部门,更偏爱私有云或混合云。

一个预告:本周四,阿里云一年一度的杭州云栖大会正式开幕,不妨期待一下这场大会的新产品与新战略。

计算

英特尔新一季度财报继续呈现疲软态势,该公司第三度季度营收 153 亿美元,低于华尔街预期的 163 亿美元,同比下降 20%,净利润 10 亿美元,同比下滑 85%,主要产品线的表现也令市场失望:

个人电脑芯片业务营收 81.2 亿美元,同比下降 17%;

数据中心业务营收 42 亿美元,同比下降 27%;

英特尔两大芯片业务持续疲软也从一个侧面展现出 IT 产业的现状:消费电子的需求持续萎缩、公司 IT 预算支出放缓。

英特尔的自救措施也非常直接:裁员。《华尔街日报》的消息称,英特尔 CEO Pat Gelsinger 表示将进行“有针对性的裁员”,不过并未透露具体的裁员规模,目前英特尔员工数量超过 12 万人。

也是在上周,英特尔旗下的自动驾驶公司 Mobileye 正式上市,与一年前高达 500 亿美元的估值相比,即便首日涨幅达到四成,Mobileye 的市值也只有 220 亿美元左右,略高于五年前英特尔收购该公司时花费的 159 亿美元。

回到芯片市场,意法半导体公司上周发出营收预警,该公司预计四季度营收放缓,但同时强调,由于汽车与工业领域的芯片需求强劲,以及不受美国对华芯片禁售的影响,今年整体营收预期——161 亿美元——不会变化,其资本支出也会保持在 34 亿美元到 36 亿美元之间,这也让意法半导体成为当下为数不多没有受到产业周期与美国芯片出口管制影响的芯片公司。

中美关系也在持续影响东亚地区的半导体产业发展,特别是供应链的“脱钩”将带来巨大的产业风险。FT 以台海两岸为切入点,做了一组半导体供应链的专题报道,可以作为理解目前产业现状的重要参考。

AI 语音芯片是一门什么生意?结合“AI 语音芯片”巨头杭州国芯的招股说明书来看,这更像是一场营销游戏。

英伟达与哪吒汽车达成合作,后者将使用 DRIVE Orin 车载计算平台,后续也会购买英伟达新芯片。

评论