出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

公司业绩快速增长,内窥镜盈利能力强;

受益于设备的高端化和自主可控进程,公司的发展前景看好。

医疗器械是近期除中药外另一个受市场热捧的行业。

今年10月前后,医疗器械行业迎来了一系列利好。其中一方面有脊柱、电生理两类产品集采降幅不及预期的影响,另一方面有财政贴息贷款购买医疗器械的利好。从性质上来看,前者属于利空的缓和,而后者则属于实实在在的利好,因而后者的上涨也最明显。

这些器械中的高端医疗设备技术门槛高、国产化率低,是国家目前大力发展的领域。从资本市场的表现来看,相关的上市公司表现也更加强势,许多已经接近或者创出了历史新高,这些公司主要涉及了B超、内窥镜、血管支架和电生理等诸多领域。

我们在此前的专栏中曾经给大家介绍过海泰新光这家从事高端内窥镜及配件生产的医疗器械公司,其在本轮上涨中表现就非常亮眼,股价在日前也创出了历史新高。如果从今年3月的底部算起,涨幅已经翻倍。究其原因,公司持续增长的业绩提振了投资者的信心。

看未来,海泰新光的业绩是否能持续增长?自底部翻倍之后,公司当前是否具备投资价值?接下来我们就为大家详细分析一下。

公司业绩快速增长,内窥镜盈利能力强

海泰新光的主营业务分为内窥镜与光学产品两大业务,其中,高清荧光内窥镜业务占营收的六成左右,是公司业务占比的最大部分。

从渠道上来看,海泰新光的产品以外销为主,业绩增长主要动力来自于给内窥镜全球龙头史赛克做内窥镜配件。公司是史赛克荧光内窥镜光源模组和适配镜头两大部件的唯一供应商。光源模组和镜头是内窥镜的核心部件,由此可见公司的产品具备了较强的技术优势。

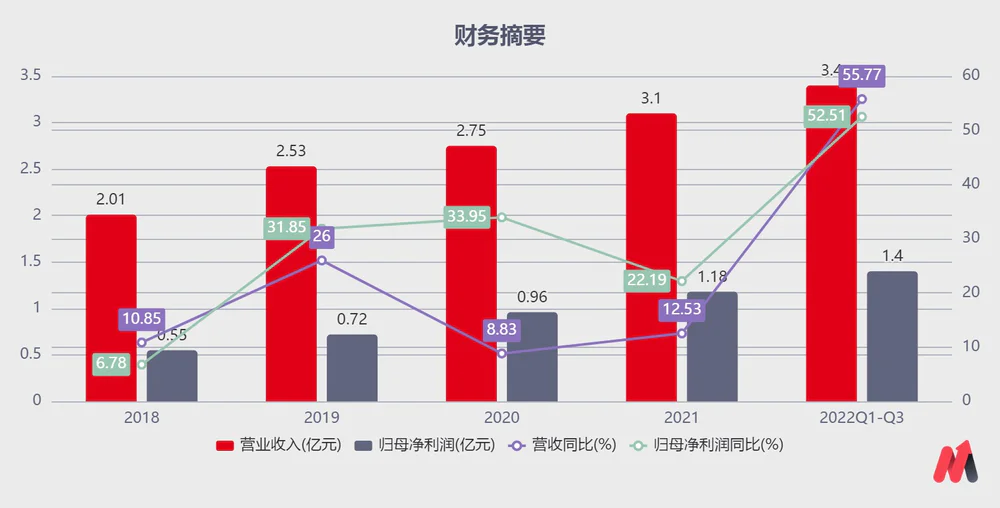

得益于荧光内窥镜市场的增长,海泰新光的业务体量快速扩大。财报显示,2022年前三季度公司实现营收3.40亿元,同比增长55.77%;归母净利润1.40亿元,同比增长52.51%。Q3单季度,公司实现营收1.43亿元,同比增长73.88%,归母净利润0.60亿元,同比增长82.37%。海泰新光第三季度业绩增速明显加快。

(资料来源:choice)

究其原因,公司第三季度的业绩快速增长依赖于下游客户史赛克的产品放量。今年三季度随着史赛克1688荧光内镜在北美、日本、欧洲的全球推广放量,公司新产品相应进入快速交付周期。公司与投资者的交流纪要显示,2022年7月起,公司的新品4K荧光腹腔镜开始发货,其中7月出货量较少,8月份发货数量开始逐渐加大。

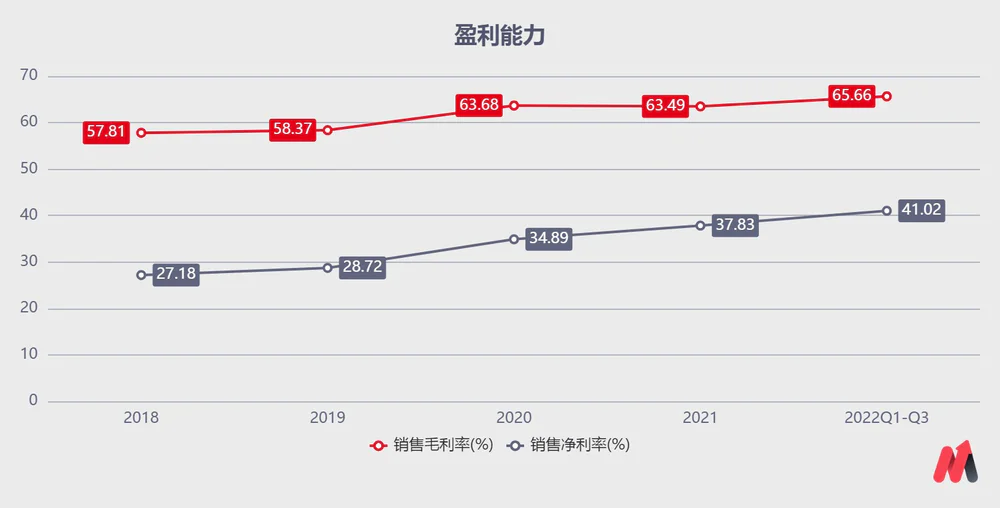

从盈利能力来看,公司2022年前三季度实现毛利率65.66%,同比提升0.84pp,主要是因为公司收入结构改善,高毛利的内窥镜业务占比增加。公司2022年前三季度销售费用率3.12%(-0.92pp),管理费用率8.31%(-2.56pp),财务费用率-3.86%(-2.96%pp)。三大费用率均同比下降,费用率的良好控制增强了公司的盈利能力。

(资料来源:choice)

综合起来,我们可以看到公司的核心业务处于高景气状态,得益于费用的良好管控,公司的盈利能力也得以提升。

受益于设备的高端化和自主可控进程,公司的发展前景看好

在后续的几年时间,随着公司为史赛克研发的新一代4K荧光腹腔镜新产品进入量产交付周期,海泰新光的业务高景气度仍能维持下去。

高清荧光内窥镜是比白光内窥镜更新一代的产品。白光内窥镜的图像基于400-700nm的可见光光谱,展现的是人体组织表层的图像;而荧光内窥镜的工作光谱在400-900nm的范围,除了能够提供人体组织表层的图像,还能同时呈现表层以下组织的荧光显影,对术中精准定位起到关键的作用,因此在临床上更受欢迎。

从市场增速来看,2019年全球荧光硬镜的市场规模达到13.1亿美元,占总体硬镜市场的比重为22.9%;预计未来三年将保持24.3%的年复合增长率,行业呈现高景气度。

荧光内窥镜产品具有较高的技术壁垒,因此全球行业集中度较高。在全球荧光内窥镜细分领域,史赛克占据主导地位。2019年,史赛克的销售额占比为78%,处于行业龙头地位。海泰新光参与了史赛克的内窥镜产品型号包括1488、1588、1688以及即将推出的1788,充分受益于下游的高景气。

在为史赛克的荧光内窥镜提供配件的同时,公司也在自主开发内窥镜产品,这又将成为公司新的业绩增长点,这也迎合了高端医疗设备自主可控的时代背景。

国内的荧光硬镜市场比较小,国内市场仅占全球市场的1%左右,未来的发展空间巨大。

目前我国荧光硬镜市场参与者较少,2019年仅Novadaq(史赛克旗下)和欧谱曼迪有产品在售,两家公司分别以5700万元人民币和5390万元人民币的销售额占据我国51.4%和48.6%的市场份额。这也为国内企业扩展市场创造了机会。而海泰新光推出自主产品,正是契合了这样的时机。

从产品开发进度上来看,公司使用自主核心部件研发的1080P白光内窥镜与4K荧光内窥镜分别2021年下半年与2022年1月底获批注册,公司自主品牌整机系列产品有望成为公司新的业绩增长点。

由此可见,海泰新光未来几年的增长趋势是比较明确的。

但是从估值上来看,公司股价的快速上涨也使得投资的性价比明显下降。根据机构的一致预测,未来三年公司的业绩复合增长率在35%左右。对应2022年的业绩,目前公司的PE超过60倍,估值处于历史估值中枢偏高的位置,短期并不适合投资。

但是我们考虑到海泰新光在内窥镜领域具有明显的竞争优势,也符合高端医疗设备国产化的时代背景,因而必然是资本市场长期关注的核心品种。妙投建议投资者长期跟踪公司的发展情况,待股价有所回落或者估值切换到2023年后,公司的性价比才会更有优势。届时,投资者可以择机布局。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论