出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

CXO行业仍是兼具确定性与成长性的优质板块,仍值得关注;

美迪西、皓元医药和药明康德更值得关注。

9月份,妙投在CXO行研专栏的整体观点为:虽道路曲折,但前途光明,仍值得关注。近期CXO企业的3季度业绩高增及CXO板块的二级市场回暖,侧面验证了妙投9月份的观点,也有部分人开始重新审视CXO行业。

但市场仍存在一定的分歧,部分人认为CXO板块的本轮回暖可能不会持续。主要是今年CXO板块的高增长得益于部分企业承接的新冠相关订单支撑,高基数下2023年CXO板块的业绩增长可能会有下滑。

那么,在市场有分歧,CXO板块走势短期可能仍有波动的情况下,CXO板块的投资还值得坚守吗?以及今年受益新冠订单业绩高增的CXO企业,是否就没有投资价值了?接下来看一下。

(资料来源:同花顺iFind)

CXO行业仍是兼具确定性与成长性的优质板块

整体看,虽然短期内市场有一定分歧,但CXO板块的投资逻辑未变,加之目前板块估值偏低,具有一定的安全垫,仍值得关注。

从商业模式看,CXO类似“私人定制服务商”,只不过承接的是药企关于新药研发/生产部分环节的外包定制订单。不论新药研发成功或失败,药企均需向CXO企业支付费用,该商业模式使得CXO企业具有业绩确定性。

同时,提高效率,降低成本是CXO行业快速发展的重要支撑。在人类对健康需求不断提升的大逻辑下,全球生物医药企业的研发投入持续;且药企为了加快新药研发进程、降低成本,将新药研发部分环节外包给具有降本增效优势的CXO企业的需求也不断增加。即CXO行业在需求的驱动下仍有较大的成长空间。(据弗若斯特沙利文数据,外包给CXO的环节平均可节约时间30%-50%,且成本可缩减25%左右)

至于市场担忧的地缘政治风险冲击,也随着今年10月药明生物的无锡子公司从美“UVL”清单中移除迎来边际改善。故,妙投认为,国内CXO行业未来业绩高增长仍值得期待。

则行业层面看,国内CXO板块业绩“确定性+成长性”的投资逻辑仍在。

若再结合企业合同负债分析,可以看到目前国内大部分CXO企业的合同负债较上年均有不同程度的增长,也可侧面证明该行业的高景气持续。合同负债是公司订单增加带来预收款项的增加,故可通过合同负债侧面判断各CXO企业的在手订单情况。

截至2022年9月末,博腾股份、药明康德、皓元医药、泰格医药等企业的合同负债同比增长均在50%以上;凯莱英、昭衍新药和药石科技等企业的合同负债同比增长均不低于35%。

(资料来源:Choice数据)

可能有朋友会问,现在CXO行业的景气度还能说高吗?

妙投认为,2020年新冠疫情爆发以来近3年,在经济发展是主旋律的大背景下,具有业绩“确定性+成长性”的行业是稀缺的。即使CXO行业部分企业今年承接新冠订单带来业绩高基数,2023年业绩增速有所下滑,但并不影响CXO行业整体的发展趋势。

故,整体看,国内CXO行业仍是兼具确定性与成长性的优质板块,仍值得关注。那么,各家企业投资价值如何呢?

美迪西、皓元医药、药明康德值得关注

经过梳理,妙投发现,部分企业今年在新冠相关订单加持下业绩高增,2023年增速可能不会太高的情况下,市场给予的估值水平普遍在30倍以下;而其他企业估值水平大多在30倍以上。即市场已经对CXO企业做了分层。

药明康德、凯莱英、博腾股份承接的是辉瑞新冠小分子生产订单;泰格医药作为临床CRO企业龙头,承接部分新冠疫苗的临床订单并陆续交付,2022全年预计确认新冠收入约10亿元,有望占到2022全年收入的15%。

虽然受新冠事件催化业绩基数较高的上述企业估值水平已经低于30倍,但若结合机构预测各家公司2023年利润增速仅15-20%,甚至部分企业为负值来看,短期无较多的安全垫。

但药明康德2023年可能有新的增量,仍值得关注。目前,药明康德合作的一个里程碑项目已提交NDA上市申请,有望在2023年贡献产品上市后的销售分成,驱动其2023年利润增速的进一步提升,届时公司的估值性价比可能会具有优势,后续可跟踪。

(资料来源:Choice数据)

注:泰格医药由于参股企业较多,市场波动下公允价值变动损益减少较多导致利润增速较差;但2023年可能仍会出现同样的情况,不再做过多讨论。

此外,其他不涉及新冠订单的企业,未来比拼的将是2023年业绩持续高增长或业绩改善程度。这点可从本来CXO板块回暖各家企业的股价反弹程度得到验证。但未来的投资价值仍需结合估值水平进行投资性价比判断。

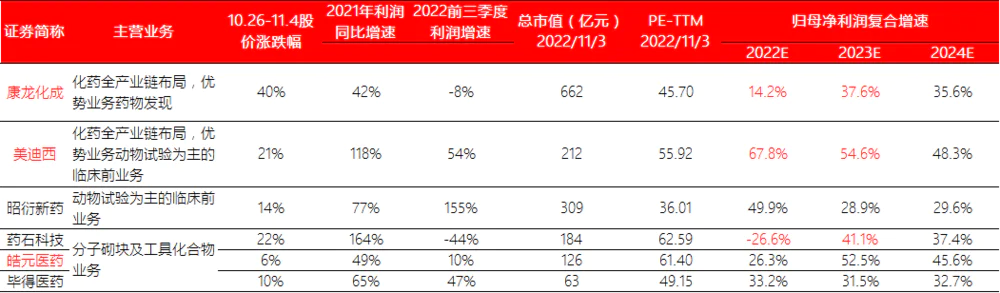

1)化药CXO综合服务商——美迪西未来成长空间更大

康龙化成和美迪西均是综合服务外包商,致力于在化药领域全产业链布局,处于各业务规模提升的状态,未来成长性较好,本轮CXO板块回暖行情中反弹均处于前列。

2022年10月26日以来,康龙化成股价涨幅40%,反弹幅度最大。主要系,虽然今年康龙化成因为整合于今年1月、7月收购英国Cramlington和美国Coventry小分子原料药基地,管理费用增加带来利润下滑。但随着整合完成,将助力公司2023年业绩增长大幅改善。

机构预测,2022、2023年康龙化成的归母净利润增速分别为14%和38%。但需注意的是,康龙化成股价上行也带来公司估值的大幅提升,短期可能会有下行调整。

美迪西整体看业绩持续高增长,股价反弹虽较康龙化成弱一些,但估值水平却更加合理。

若再参考机构预测,公司2022年、2023年归母净利润分别为4.73亿元和7.32亿元,以PEG=1及未来三年不低于48%的增速预估,美迪西2022年、2023年的总市值将有望达到260亿元和402亿元。则当前212亿元总市值的美迪西未来仍有增长空间。

(资料来源:Choice数据)

2)分子砌块领域龙头企业PK:皓元医药更胜一筹

药石科技、毕得医药、皓元医药均是分子砌块领域的龙头企业,在本轮CXO板块回暖行情中,药石科技凭借2023年较大幅度的业绩改善脱颖而出。10月26日至今,药石科技股价涨幅22%,远超皓元医药的6%和毕得医药10%的股价涨幅。

但股价上涨能否持续,需看未来业绩改善的原因及需结合估值去判断。

药石科技2022年前三季度营收增速31%,但利润增速为负,主要系2021年2季度公司收购浙江晖石股权产生的2.22亿元非经常损益,业绩基数较大所致。不受业绩高基数影响后,2023年公司有望恢复40%左右的利润增速,但要注意当前60倍左右的估值已经不低。(2022上半年,药石科技分子砌块和CDMO收入构成24%和76%,毛利构成分别为30%和70%)

毕得医药是今年10月份刚上市的新股,虽在上市首日破发,但依靠较强的分子砌块业务在本轮CXO板块回暖行情中有所反弹。但较未来2年30%的复合增速来看,公司近50倍的估值不低。(毕得医药分子砌块种类30多万种,超药石科技13万种和皓元医药的5万种)

皓元医药虽本轮反弹涨幅较小,但其看点较多,值得关注。(公司分子砌块和工具化合物、CDMO业务和仿制药原料药业务,收入占比分别为60%、25%和15%)

一方面,虽然今年前三季度上海、合肥、马鞍山等多地研发体系升级,新增研发人员和调整研发人员薪酬绩效导致公司管理费用、研发费用增长较多,利润增速不高。但上述实验室升级、马鞍山的产能的试生产,将保障公司2023年承接的分子砌块或CDMO订单推进消化。

另一方面,公司在推进收购药源药物化学(上海)100%股权事宜,有望于2023年并表带来业绩增量,同时增强公司CDMO制剂能力。2021年度,药源药物营收和净利润分别为8258万元和1100万元,占比皓元医药相应营收和利润比重为9%和6%。

这也是机构预测皓元医药2023年利润增速高达52%的重要原因。

3)临床前CRO昭衍新药:未来动物试验业务发展可能受限

业务层面,今年国庆假期间,美参议院通过美食药监局现代化法案,该法案解除了动物实验强制令,而是将动物实验改成“可用细胞实验、生化实验等非临床测试和试验”进行替代。

即,昭衍新药的动物试验业务虽然目前主要在国内,受到影响较小。但公司也在拓展全球化业务,未来该业务拓展可能会受到冲击。同时,估值层面,结合机构预测公司未来2年利润复合增速约30%看,公司目前近40倍的估值不低。

故,综合对比当前CXO主要上市公司看,美迪西、皓元医药和药明康德更值得关注。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论