出品|妙投APP

作者|丁萍

头图|视觉中国

核心看点:

俄乌冲突叠加俄气输欧管道近期发生泄漏,催生了LNG船运需求空前高涨;

LNG船运需求大增,而运力相对紧缺,在紧张的供需关系下,LNG船运进入景气周期;

LNG船造和船运板块短期会受到一定程度的利好。

地缘政治冲突推动LNG船运进入景气周期。

俄乌冲突爆发以来,俄罗斯至欧洲的油气运输皆受阻或受禁,欧洲乃至全球的油气运输距离拉长,LNG(液化天然气)运输需求大幅增加,而现有运力短时间难以弥补缺口,从而推升LNG运价不断创下历史新高。

根据克拉克森数据,10月21日,16万方的LNG船现货市场运费达44.25万美元,周环比上涨11.6%;10月28日,16万方的LNG船现货市场运费达44.75万美元,环比上涨11.6%。

那么,本文要探讨的是,LNG船运为何能进入高景气周期?该行情能持续多久?以及有哪些板块和标的会因此受益?

俄乌冲突改变欧洲天然气贸易格局

欧洲天然气进口大幅依赖于俄罗斯,但自2022年俄乌冲突爆发以来,欧洲不断对俄实施制裁,其天然气贸易格局面临改变。

欧洲天然气消费与生产差距较大。分区域看,北美既是天然气主要生产地区,又是天然气主要消费地区,欧洲和亚洲天然气的生产消费差距较大,其中2021年欧洲天然气产量仅占世界的5.2%,消费量占比却达到了14.1%,二者之差达到8.9%,生产与消费的严重不平衡使得欧洲天然气大幅依赖进口。

欧洲天然气进口结构较为单一,大幅依赖于俄罗斯。2021年,欧洲从俄罗斯进口的天然气为1550亿立方米,占其天然气消费总量约39.2%,俄罗斯天然气输入欧洲的线路主要有4条,分别为亚马尔线、蓝溪、乌克兰线和北溪;其次是欧洲天然气产量最大的挪威,占比为25.1%。

美国虽然是全球天然气产量最大的国家(2021年占比23.1%),又是欧洲的传统盟友,但美国仅占欧洲天然气进口的7.3%。

不过,俄乌冲突将改变欧洲天然气的贸易格局。

自2022年俄乌冲突爆发以来,欧盟加大对俄罗斯的制裁,并加快摆脱对俄罗斯能源的依赖。从2022年5月17日开始,四条线路均开始大幅限流,流量较去年同期总计减少了117亿立方米/月。

此外,由于俄气输欧管道近期发生泄漏,俄罗斯管道天然气交付量减少和,欧洲更加迫切寻求从美国增加天然气进口以替代部分俄天然气的缺口。

当地时间2022年9月27日,北溪1号、北溪2号管道然气项目出现三处管道泄漏。泄露地点位于北溪天然气管道在位于瑞典(北)、德国(西)和波兰(南)之间的海底。

注:北溪1号、2号其实是两条天然气输送管道,东起俄罗斯,经波罗的海通过德国,是俄罗斯向欧洲输送天然气的主要管道,也是欧洲各国工业及民用天然气的主要来源之一。

10月12日,起始于俄罗斯、向欧洲多国输送原油的“友谊”管道的两条管线之一发生部分泄露。该管道是世界上最大的原油运输网络之一,约占俄罗斯向欧盟原油出口量的三分之一。不过,当月15日,俄罗斯向欧洲输送原油的“友谊”输油管道波兰段运营方发表声明称,该公司技术部门已完成对受损管道的修复工作,并恢复向德国供油。

但据路透社报道,俄气CEO米勒表示修复受损的北溪管道需要至少一年,这意味着,欧洲只能通过海上运输向美国等地进口天然气。

而天然气的海上运输主要通过将其液化后形成LNG(液化天然气),然后通过专门的LNG船进行运输。

因此,LNG船运需求空前高涨。

根据E-Gas数据,2022年1-9月,欧盟16国LNG进口量达到8742万吨,年同比增长77.5%,从美国进口的LNG达3669万吨,接近2021年全年的两倍,天然气新的贸易格局正在逐步演化和形成。

供不应求,LNG运价上涨

LNG船运是否进入景气周期,主要取决于市场供需关系,即当前LNG运力能否满足足够多的商贸量需求(运力缺口=商贸运力需求-已有运力)。

需求端,如上文所述,俄罗斯至欧洲的油气运输皆受阻或受禁,欧洲乃至全球的油气运输距离拉长,LNG运输需求大幅增加。但供给层面,短时间难以弥补需求缺口。

据此前消息,欧盟计划在今年年底替换掉三分之二自俄罗斯进口的天然气。

需求缺口有多大?

据上海国际航运研究中心市场分析师陈伟杰提供的数据,2021年,欧洲通过管道气和LNG海运运输方式进口天然气4773亿立方米,其中管道气3691亿立方米,LNG运输1082亿立方米,管道气占欧洲天然气进口总量的77%。2021年,从俄罗斯进口至欧洲的管道气为1670亿立方米,占比管道运输的45.24%,约占天然气进口总量的35%。

“北溪”管道遭到破坏后,相当于欧洲45%的天然气管道停止运输,改为LNG运输方式或改用其他替代能源。

此外,欧洲对俄制裁而“舍近求远”导致的运距拉长。整体而言,LNG运力相比2021年至少增加一倍,才能补足缺口。

但实际运力有多大?

截至2022年10月初,全球LNG船队规模达704艘、1.04亿方,同比增长5.1%。前9月新签LNG订单131艘,规模达0.22亿方,手持订单占船队规模比例已达43.4%,超280艘船,其中主要都是17.4万方以上的大型VLGC船舶。但从交付节奏来看,到2023年末LNG船舶可交付量仅有66艘,考虑部分船舶延期交付及拆解情况,船舶供给依然相对紧张。

可见,俄乌冲突带来的地缘政治紧张和近期的俄气输欧管道破坏,LNG船运需求大增,而运力是相对紧缺的,市场供不应求推动LNG船运进入景气周期。

从LNG现货船运价走势来看,在大西洋区域,17.4万方LNG船日租金已从8月初的7.4万美元上涨至10月中旬的39.7万美元,超过了去年创出的历史高点。

那么,LNG船运高景气周期会持续到何时?

短期来看,或将持续到2023年1月。

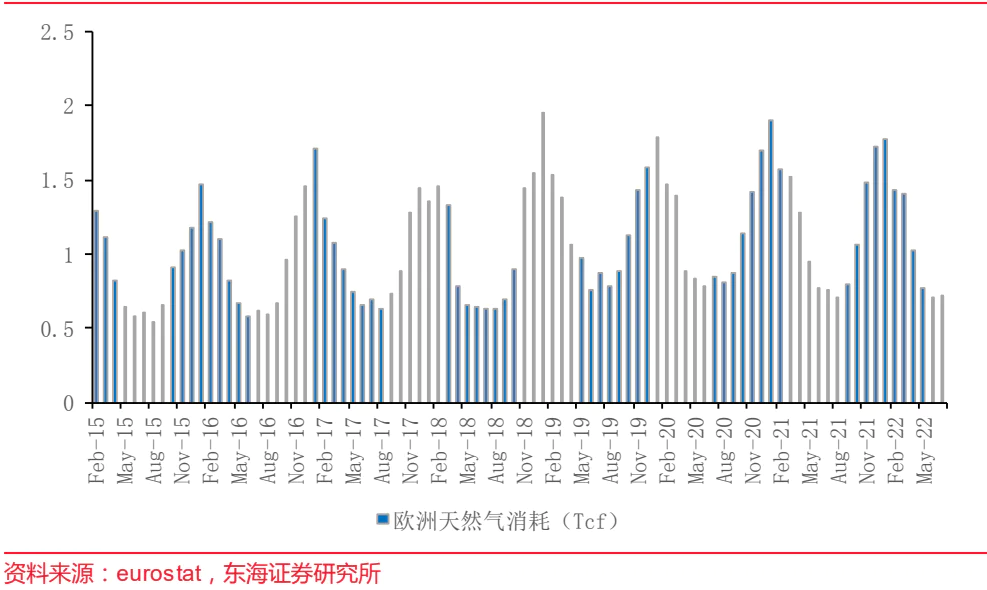

剔除地缘因素,从欧洲往年各月的天然气消费数据来看,欧洲天然气消费明显呈季节性。以2020-2021年欧洲27国的数据来计算,欧洲夏季(6月-8月)的月均天然气消费量为0.78Tcf,而冬季(11月-次年1月)的月均天然气消费量为1.67Tcf。可以看出,冬季的天然气需求是夏季的两倍以上。

可见,在供给不足的情况下,本轮LNG船运景气周期将持续到2023年1月。之后2月-3月,北半球天气开始回暖,天然气需求开始下滑,LNG运价或将受到抑制。

中长期来看,地缘政治造成的贸易局面中短期大概率难以逆转,LNG船运有望持续受益。

LNG船运进入高景气周期,谁将受益?

地缘政治冲突和俄气输欧管道近期发生泄漏,叠加冬季旺季的因素,推动LNG航运进入景气周期,LNG船造和船运板块短期会受到一定程度的利好。

(1)船造:中国船舶

俄乌冲突带来全球LNG船运需求激增,LNG船订造市场呈现井喷之势。2022年前9个月,全球新签LNG订单131艘,创历史新高,超过2021年全年86艘的水平。但产能较为紧缺,目前全球主要船厂的LNG船手持订单已经排到至少2026年。

供不应求,由此推高了造价。克拉克森数据显示,2022年10月初,17.4万方LNG船新船造价为2.45亿美元,较年初上涨14.5%,创下2014年以来最高水平。

LNG船是在零下162摄氏度低温下运输液化气的专用船舶,是一种“海上超级冷冻车”,具有极高的技术含量。2021年以来,只有中国和韩国新接到LNG船订单。

而国内拥有最大LNG船产能的上市公司中国船舶,其旗下江南造船厂今年3月底,与阿布扎比国家石油公司签订了2艘17.5万立方米LNG运输船建造合同;10月与某新加坡船东签订了2艘17.5万立方米LNG运输船建造合同意向书。

不过,LNG船业务占比较低,中国船舶是否具备长期投资价值,还是取决于其整体造船订单的业绩兑现情况,详情请参看妙解公司《造船大周期来临,中国船舶成长空间有多大? | 牛熊榜》。

除了造船领域以外,参与LNG运输的上市公司也会受益于LNG船运景气周期,具体标的如下:

(2)船运:中远海能和招商轮船

首先,中远海能作为一家聚焦于油轮运输和LNG运输的专业公司,其营业收入主要来源于油运,2022年半年报数据显示,中远海能油运收入占比约90%,而LNG运输收入占比仅有8.15%,不足10%。

但在LNG船的控制规模上,中远海能处于领先地位。截至2022年二季度末,中远海能共参与投资49艘LNG船舶,均为项目船,收益较为稳定。其中,已投入运营的LNG船舶38艘,642万立方米;在建LNG船舶11艘,191万立方米。

同时,截至2022年9月底,中远海能待交付LNG船舶数量从年初9艘增加至18艘,其LNG业务不断扩大。

其次,招商轮船是A股综合性航运上市公司,拥有集运、干散以及油运三大板块,也涉及LNG运输,类似航运股中的“指数基金”。

2006年12月,招商轮船在A股上市,上市之初公司的业务结构还比较单一,主要经营历史主业油轮运输业务,之后经过一系列的资本运作逐渐整合了油轮运输业务,并扩展了干散货、LNG、滚装船等业务,同时拥有了世界上规模领先的VLCC和VLOC船队。2022年上半年,招商轮船LNG船队完成货运量1287.9万吨,同比增长9.7%。

LNG业务为招商轮船投资收益稳定来源。公司与中远海能合营的CLNG(中国液化天然气运输有限公司)近年来贡献的投资收益保持较快增长,从2017年的1.10亿元增加到2021年的4.71亿元,2021年实现的4.44亿。

俄乌冲突爆发以来,欧洲天然气供应紧缺,招商轮船自2022年以来持续加码LNG运输业务。其中9月24日,招商轮船行使了船舶建造选择权,向大船集团再下2艘17.5万立方米型LNG船,并又签署了2+2艘LNG船的建造意向书。

尽管油运和LNG高景气度仍在持续,但妙投认为,中远海能和招商轮船当前估值并不便宜,投资者入场需谨慎。

以招商轮船为例。

强周期行业由于盈利的波动性较大,PB估值更为合适。近10年期间,招商轮船最低的PB估值为1.58X,目前是5.431X。保守起见,以历史最低估值为锚,给予招商轮船1.58倍PB。

截至2022年三季度末,招商轮船净资产为325.9亿元,预计2022年四季度招商轮船实现归母净利润10亿元。华创证券研究所预测招商轮船2023年归母净利润为52亿元,即招商轮船2023年的净资产达388亿元。

按照1.58倍PB,招商轮船合理市值为613亿元,略高于当前市值(截至2022年11月8日收盘,招商轮船市值为596.3亿元)。可见,招商轮船的股价在很大程度上透支了未来的业绩,当前估值并不便宜。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论