出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

公司业绩快速增长,盈利能力持续提升;

受益于下游需求的推动和国产化进程,公司的发展前景看好。

奕瑞科技是妙投此前研究的高端医疗器械产业链上一家比较有特色的企业,公司是X射线探测器的龙头企业,其产品作为X射线设备的关键零部件被广泛应用于医疗、工业无损检测及安防检查等不同领域。

当然从行业分类上来看,医疗领域是应用最大的领域,此外工业领域的高景气度也使得公司的业绩快速增长。

从股东层面上来看,知名基金经理赵蓓管理的工银瑞信前沿医疗基金自二季度首次出现在十大流通股东名单之后,其持仓比例在三季度继续增长,这也表明了她对公司的前景持续看好。

(资料来源:choice数据)

妙投为何会看好奕瑞科技这家公司?公司当前是否具备投资价值?接下来妙投就为大家详细分析一下。

公司业绩快速增长,盈利能力持续提升

奕瑞科技是国内X射线探测器进口替代的龙头企业,而X射线探测器是影响X射线影像设备成像质量和工作效率的核心部件之一,其价格要占整机销售价格的20%左右。

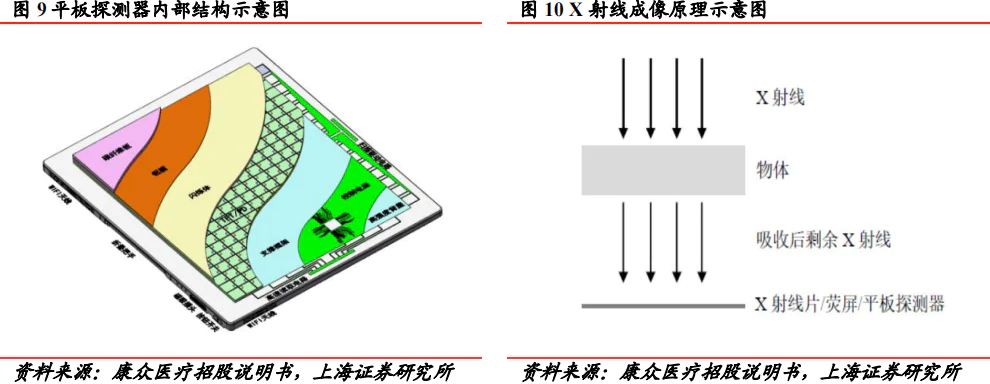

X射线探测器承担了X射线的检测、记录和成像功能。当X射线穿过不同密度和厚度的人体组织或物件时,被吸收的程度不同。探测器通过吸收剩余的X射线,产生与辐射强度成正比的电信号来反映被测物内部结构的信息。

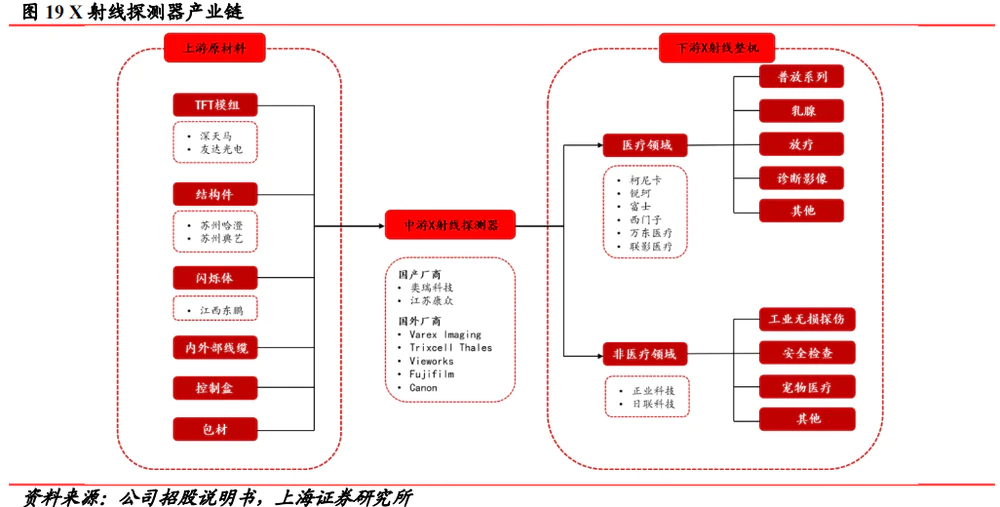

奕瑞科技位于X射线探测器产业链的中游,上游是闪烁体、TFT模组、芯片、结构件等探测器零部件生产商,涉及半导体、新材料、精密机械加工等多个行业,下游是X射线影像系统整机厂商。

随着X射线技术的进步,X射线探测器的成像质量不断提高、辐射剂量不断降低,这得到了临床机构和影像学专家的认可,并带动了配件厂商奕瑞科技近年来业绩的持续增长。

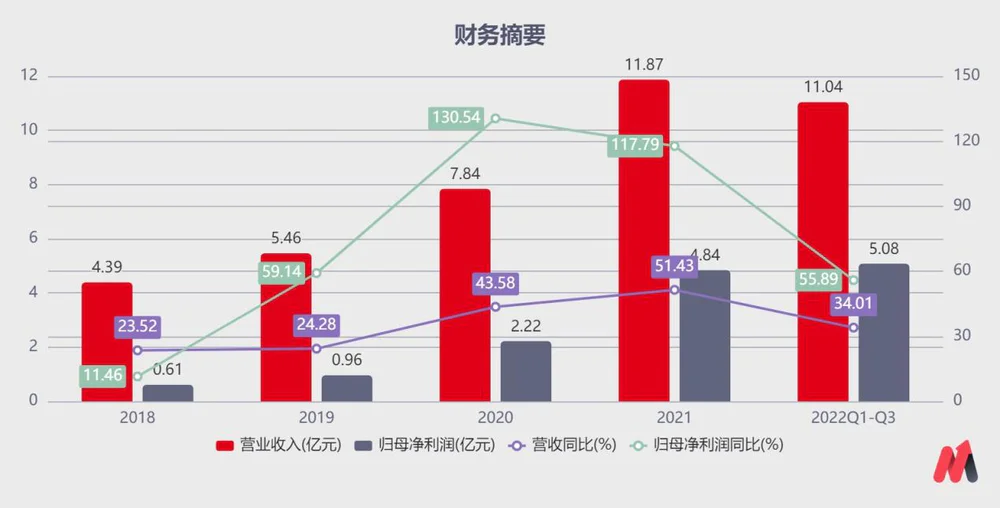

财报显示,今年前三季度,公司实现营业收入11.04亿元,同比增长34.01%,实现归母净利润 5.08亿元,同比增长55.89%;单三季度公司实现营业收入3.83亿元,同比增长42.97%,实现归母净利润2.32亿元,同比增长99.43%,公司的业绩增速超市场预期。

(资料来源:choice数据)

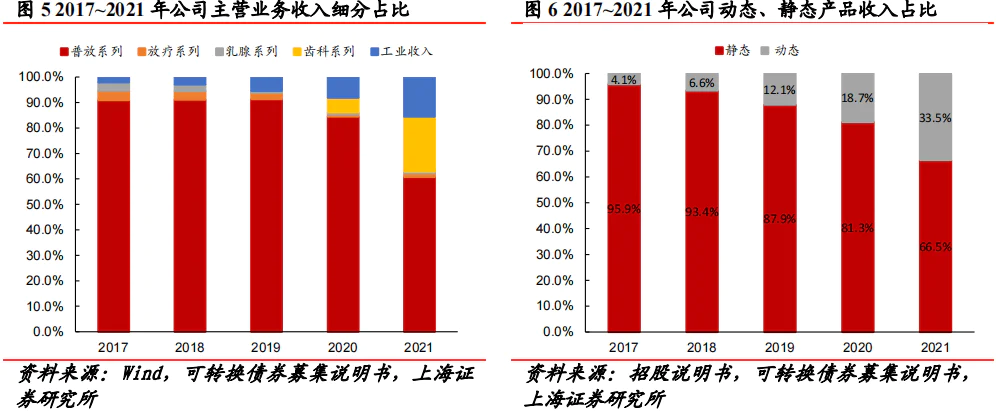

分业务看,公司的业绩快速增长主要是因为齿科、工业等领域探测器收入保持较高增速。

医疗普放是公司的基础性产品,2021年这部分业务的占比为60.8%。齿科系列于2020年量产,2021年公司与多个齿科X线影像设备厂商达成合作,其收入占比提升到第二位,达21.7%。

在工业领域,随着一些新兴检测兴起,包括新能源电池检测、半导体封装检测等,公司该部分业务快速增长,2019-2021年工业系列收入CAGR为149.7%。此外,乳腺和放疗等医疗动态产品现阶段销量基数较小,对整体收入的贡献并不大。

从盈利能力来看,2022年前三季度,公司销售毛利率为58.50%,同比增长3.66pct,销售净利率为45.97%,同比增长6.29pct,主要是因为高毛利动态产品增速快,规模优势使得成本率进一步下降。

(资料来源:choice数据)

综合起来,我们可以看到近年来公司的业绩和盈利能力持续提升。那么长期来看,这种高景气状态能否保持下去呢?

下游需求的推动和自主可控进程是推动公司发展两大引擎

看未来,妙投认为推动奕瑞科技长期增长的关键在于两点:一是国产设备的自主可控进程;二是下游需求的持续推动。

1)国产设备的自主可控

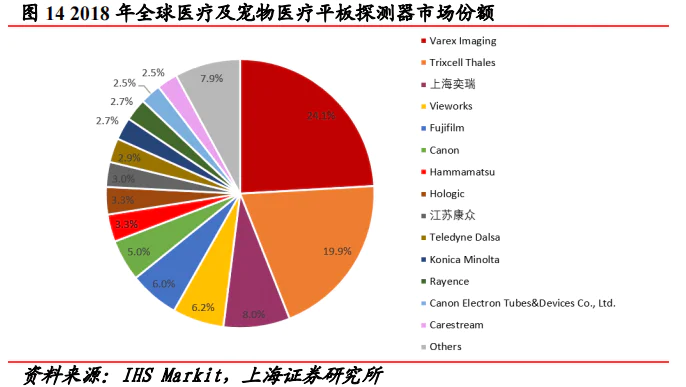

在X射线探测器领域,2018年数据显示,外资占据近90%的全球市场,国产厂商占比较低。

X射线探测器行业具有较高的技术门槛,企业的设计技术和加工工艺直接决定了产品的成像质量,因而科研能力和工艺水平领先的企业在市场竞争中掌握着主动权。

全球从事平板探测器制造的企业数量有限,行业集中度较高。根据IHS Markit统计,2018年头部企业美国Varex和法国Trixell分别占据全球24.1%和19.9%的市场份额,位列一二。我国具备一定规模的平板探测器生产商仅上海奕瑞和江苏康众。2018年奕瑞和康众分别以8%和3%的占比,排行第三和第九。

近年来,公司的X线探测器产品均价呈下降趋势,分别为5.88万元/台、5.37万元/台和4.59万元/台。凭借性价比优势,公司已逐步打破国际龙头的垄断地位,全球占有率稳步提升。2021年公司的市占率达到16.90%,较2018年增长超过10%。公司的产品在全球市场中具备了一定的领先地位。在国内市场,公司也始终位列第一。

2)下游需求的推动

探测器下游应用范围广泛,涉及医疗、工业无损检测及安防检查等不同领域,其中医疗和工业是增速最快的两个细分领域。

在医疗和宠物医疗领域,全球探测器出货量稳步增长,根据IHS Markit预测,2018-2023年的复合增长率预计为8.73%。我国是仅次于美国的第二大市场,2018-2023年探测器出货量复合增长率预计为11.23%,超过全球同期增速。

在工业及安防领域,X射线影像系统由于具有成像质量高、曝光时间短等特点,已成为工业无损检测和安防领域的首选方式。根据Yole统计,2018-2024年,全球安防检查X线探测器的市场规模复合增长率超过10%。

此外,动力电池和半导体检测已成为全球工业无损检测领域新的增长点。据SNE Research的调研数据,2021年全球动力电池装机量为296.8GWh,同比增长超过100%,进而带动检测需求的增长。

目前公司的客户涵盖了多个领域,医用领域包括柯尼卡、锐珂、富士、西门子、万东医疗、联影医疗等;齿科领域包括美亚光电、朗视等;工业领域包括正业科技、日联科技、贝克休斯GE以及国内主要新能源电池和电子检测设备供应商。从区域上来看,公司的产品覆盖了亚洲、美洲、欧洲等地共计80余个国家和地区,广泛的客户和区域分布使得公司抵御单一市场风险的能力增强。

总结起来,得益于下游行业需求的持续增长和公司市占率的稳步提升,公司未来的业绩仍有能力保持稳定的增长。

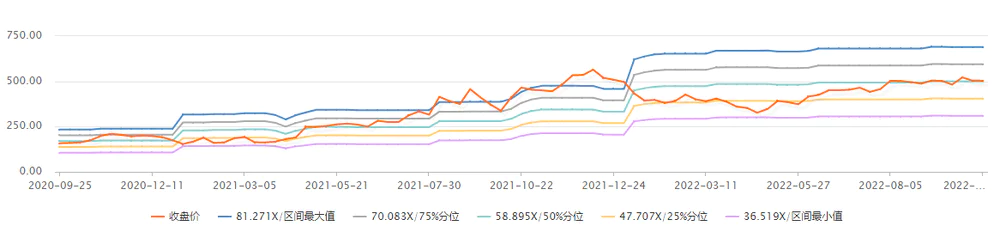

根据机构的一致预测,未来三年公司的业绩增速在30%左右,当前的股价对应的2022年PE为57倍。考虑到行业具有较高的景气度,奕瑞科技作为行业龙头可以享受一定的估值溢价,妙投认为当前的价格相对合理。

从估值区间来看,公司当前的市盈率水平处于近两年估值中枢的50%分位左右。整体来看,公司当前的估值水平并不太高。虽然公司短期有股东减持风险,但不会影响公司长期的增长逻辑。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论