出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

核心看点:

三大通信运营商进军产业数字化领域,打开第二增长曲线,但业绩增速仍较低;

建设中国特色估值体系旨在以增加流动性的方式,三大通信运营商的估值有望提升。

近日,建设中国特色估值体系消息一出,引发了资本市场热议。不少国字头的上市公司在二级市场表现抢眼,多数出现上涨。其中,中国联通、中国移动、中国电信表现抢眼。

那么,三大通信运营商的基本面又是如何呢?中国特色估值体系会提升三大运营商的估值吗?让我们一起来探讨一下。

一、业绩稳健增长

说到三大通信运营商,其业务差异并不大,均可以分为以下几类:面向C端用户的语音、流量等业务,家庭宽带业务及增值服务,为政府、企业提供集团专线、云服务等数字化业务。现阶段,C端业务依旧是三大通信运营商的主营业务。

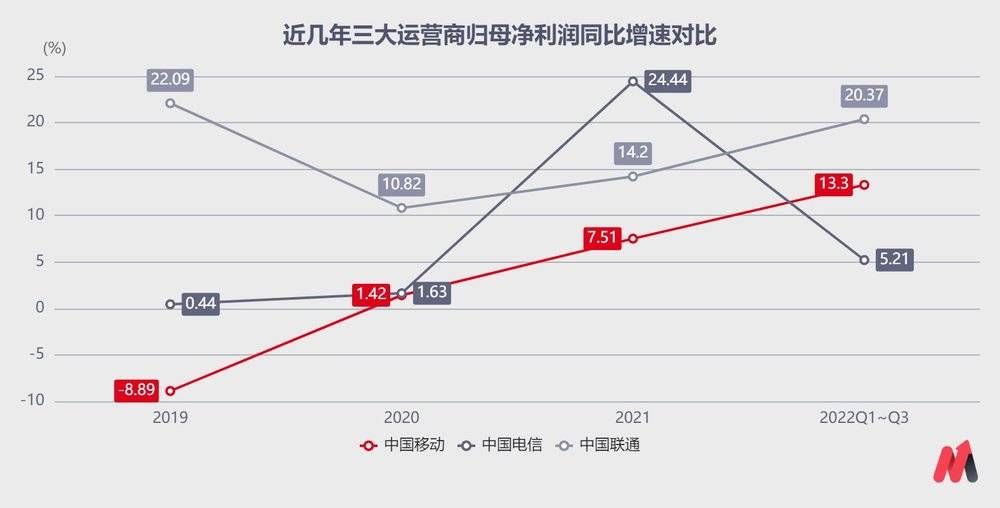

由于业务趋同,三大通信运营商同样面临业绩增长乏力的窘境。妙投通过三大运营商的近几年的业绩表现来看,可以发现三大电信巨头的营收、归母净利润普遍存在增长不高的情形。2019年至今,营收同比增速不超过20%;归母净利润同比增速不超过25%。

(数据来源:公司财报)

(数据来源:公司财报)

究其原因,妙投认为随着国内人口红利的消失,三大运营商在以C端用户为主的语音、流量等业务上无法拓展更多的新用户。此外,三大运营商虽然已经垄断了国内市场,但作为央企需承担更多的社会责任并响应“提速降费”的政策号召,不可随意对C端业务的产品及服务进行提价。因此,不管从用户数还是客单价来看,三大运营商的C端业务面临了增长瓶颈,也是营收、归母净利润增长较缓的原因。

正因如此,在社会数字化转型的背景下,三大运营商也纷纷提出了战略转型,向产业数字化领域进军。从成效来看,2022年上半年三大运营商的产业数字化相关收入均有不同程度地增长。其中,中国移动的数字化转型收入达到1108亿元,同比增长39.2%,占主营业务收入比达到26.0%;中国联通的产业互联网实现收入369亿元,较去年同期上涨31.8%,贡献了公司超过70%的新增收入;中国电信的产业数字化收入达到589亿元,同比增长19.0%,其中天翼云收入达到281亿元,同比增长100.8%。

虽然三大运营商通过数字化战略转型打开了第二增长曲线,但由于营收、归母净利润基数太大,其业绩难以出现较高增长。从机构的业绩预测来看,中国移动、中国联通、中国电信的未来3年归母净利润复合增长率分别为8.63%、13.57%、11.6%。

在业绩稳健的增长的背景下,我们该如何看待三大运营商的投资价值呢?最近提出的特色社会主义估值,又能否拔高三大运营商的估值呢?让我们来继续探讨一下。

二、中国特色估值体系间接增加流动性

根据前面的分析,三大运营商未来3年的业绩复合增速不到15%,有的甚至不到10%。从业绩成长的角度来看,若以PEG=1代表估值合理,那么当下中国移动、中国电信、中国联通的市盈率(TTM)分别为12.33、14.79、21.70,略显高估。

若我们换个角度,从可比公司的角度来看。相对于海外的电信运营商,当前国内运营商A股 PB 估值普遍在1倍PB 左右,H股估值更低,对比海外主要的电信运营商,估值存在明显的低估。

(数据来源:华西证券)

莎士比亚曾说,一千个读者眼中有一千个哈姆雷特。从不同的角度来看,我们完全可以得出相反的估值结论。

而近日,中国证监会主席易会满表示,要把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系。在中国特色估值体系被提出后,三大运营商等不少国字头的上市公司出现了较高幅度地上涨。三大运营商真的可以被给予更高的估值吗?

首先,从近期的股价表现来看,我们可以发现三大运营商的涨幅是分化的,涨幅排序从高到底依次是中国联通、中国移动、中国电信。涨幅的分化也与三大运营商的差异化相关的。从差异化的特点来看,中国联通参与国企混改更为深入,与腾讯等互联网公司均有合作。中国电信是从最早最正统的一个体系继承下来的,与政府机关的关系会更紧密一点。中国移动的资金实力以及规模更为突出,规模效应明显。

当下,二级市场资金不仅炒作国字头板块,也在炒作国企混改概念。因此,中国联通在三大运营商中涨幅最高,便不难理解。

此外,在建设中国特色估值体系被提出之前,我们可以发现中国移动的股价表现明显强于中国联通、中国电信。难道中国移动不具备中国特色估值体系吗?显然不是。市场资金之所以认可中国移动,是因为投资者的风险偏好发生改变。

妙投曾于3月26日,发布一篇专栏文章《万万没想到,中国移动竟然是个“理财产品”?》。文中指出,在宏观经济环境较差,二级市场低迷时,市场资金的投资偏好会趋于稳健或保守。而中国移动因其估值低、股息率高,被市场资金认可。值得注意的是,中国移动在3月中旬到10月中旬期间的股价走势与上证指数完全相反。上证指数下跌,资金选择避险,中国移动上涨。

由此可见,国内资本市场对三大运营商的定价,不仅已经囊括了业绩等内在因素,也包括市场炒作(流动性)、投资者风险偏好等外在因素。

妙投认为,这次中国特色估值体系的提出,旨在以增加流动性的方式以提升国企板块的估值,抬升其股价,三大运营商也不例外。

除了以市场炒作为代表的的短期流动性,有关部门试图引导上市公司通过更完善的信息披露吸引长期流动性,让买方变多。而在此之前,不少国企以上市为最终目的,上市后“躺平”,缺乏市场沟通的意识。市场买方无法进行有效的调研,更不会用脚投票。

针对这一情况,2022年5月27日,国资委印发《提高央企控股上市公司质量工作方案》,提出“强化投资者关系管理”、“高质量业绩说明会”、“分析师互动”等贴切实际的措施解决“价值实现与价值创造不匹配”(即估值折价)的问题。

若参与三大运营商等国企调研的买方持续变多,长期流动性较之前才有可能增加,估值才有可能迎来提升。但仅让买方参与调研还不足以增加长期流动性,让资本中长期下注的还是企业的竞争力、业绩增长空间等内在因素,毕竟资本永远都是逐利的。

从三大运营商的基本面来看,根据前面的分析,三大运营商因业绩增长乏力,开展了产业数字化战略,相关业务增速较快。因此,三大运营商的未来看点在产业数字化相关业务上,这部分业务可以给予较高的估值。随着产业数字化业务占比提升,也会带动三大运营商整体估值的提升,也是市场资金可以买单的唯一理由。

在具体估值方面,这里我们可以参考招商证券对中国移动的分部估值方式,将运营商传统业务(估计归母净资产*PB)和云计算(营收*PS)、IDC(EBITDA*EV/EBITDA)以及公司货币资金、权益性资产等分开估值并求和,参考同类可比公司估值,最终得到中国移动总体估值约1.98万亿。

三、小结

一千个投资者有一千个估值方式。国内资本市场现有的估值体系已经包含了业绩、流动性、投资者风险偏好等多方面因素。

而中国特色估值体系的提出,并未给三大运营商等国企的经营层面带来实质的影响,但可以通过增加流动性的方式来提升其估值。不过,最终让市场买单的依旧是公司的基本面。

三大运营商算是国字头中较为优质的资产,其产业数字化业务给运营商们增添新的活力,存在估值提升的空间。而近期三大运营商的涨幅已经兑现了估值提升的逻辑,中国移动的市值与券商的预测估值也较为接近,当下还请谨慎看待。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成投资建议,请读者谨慎作出投资决策。

评论