出品丨妙投APP

作者丨李赓

头图丨视觉中国

核心看点:

中长线看,锂元素在电化学电池中的绝对优势并没有“动摇” 。市值的大幅下跌主要是因为前期“哄抢”叠加“名义储量”带来的虚增;

长期锂的价格下调仍将是必然事件,对于锂资源储备大户价值有直接影响,但储备也有可能无法开工甚至被直接淘汰;

一众锂矿“搬运工”中,当前应该重点关注生产能力占比更高、且自供率更高的企业。更稳健的发展路线即便行业持续下行,也能保持更好的基础价值和上涨空间。

凭借今年以来接近30%的跌幅,整个新能源板块成为了整个市场中最被人吐槽的板块。但与股价下跌对应的,却是锂电产业继续疯狂赚钱的步伐,尤其是最上游的锂矿资源企业,几乎是躺着数钱。

以国内市场份额前十锂矿企业今年三季度的业绩为例,都录得了三位数起步的同比增长,前三季度累计净利润同比已经接近甚至超过了四位数,这样的数字放在任何行业来看,都是极快的增长,最终却只换来了大部分锂矿公司的市价下滑。许多投资者不仅为之感到困惑,还被深深地“套牢”。

究竟锂矿上游发生了什么,让市场对业绩快速上升的锂矿企业“视而不见”?锂矿行业的整体基本面在一系列最新的趋势中是否有改变?就基础价值看,锂矿企业是否已经到了提前布局的时间点?哪种锂矿企业当前投资回报希望更高?今天我们就来解析一番。

供给失衡造成的价格虚高终将回落,但并不影响景气度

从全局来看,影响市场对于锂矿企业价值“大转折”的因素主要有2点:

在持续一年半的疯狂涨价之后,市场对于锂精矿的价格进一步上涨空间抱有严重怀疑态度,已经开始期待明后年的锂矿降价;

钠电池被行业给予厚望,加速产业化,有可能部分取代锂电池市场。

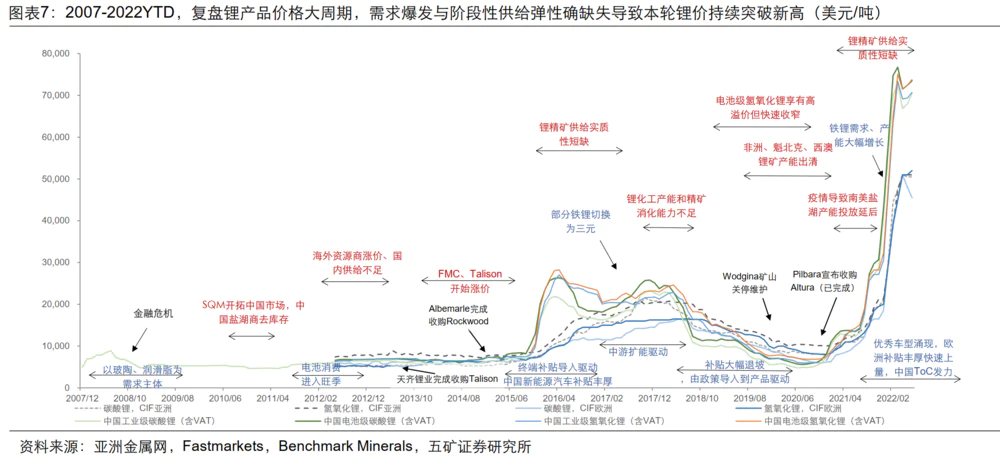

我们先来看第一点,回望上游锂产品(例如锂精矿)近15年来的价格周期波动,其实能够看到整个过程非常“跌宕起伏”。包括2012年的消费电子浪潮,以及2015年开始的新能源汽车大规模补贴,只要造成了实际供给上的短缺,都能在一定时间内炒热上游锂产品的价格。

点击查看大图

供给短缺背后更深层次原因,是锂电池产业链的上下游扩产节奏不同,极容易发生“错配”:最下游的锂电池扩产周期平均在0.5-1年,锂电产业链中游材料扩产周期平均在1-2年,上游锂矿扩产周期平均3-5年。

假如是新锂矿的话,初期还要增加勘探研究、矿山设计和建设两个环节,即便是开锂矿极为娴熟的澳洲人,从勘探到投产的周期也长达6-8年;假如中间停产了,重新再走各种生产手续,弄下来还需要2-5年时间。上游建设时间更长、下游建设时间更短,再配合上市场需求的跃升,主动构建出了一个供不应求的市场格局。

值得一提的是,全球锂矿龙头Pilbara将“拍卖”引入锂矿定价体系,在这一轮的疯狂上涨中毫无疑问起到了推波助澜的作用。过去锂盐厂商与锂矿之间的交易都是保密的,假如是行业的上行周期,就由供货的锂矿厂商主导,假如是下行周期,就由买货的锂盐厂商说了算。

鸡贼的Pilbara从2021年8月开始对锂精矿进行公开拍卖,每一次的拍卖数量并不多(基本都是0.5-1万吨),但却将行业内供给短缺的事实进一步揭露了出来,甚至在行业内产生了“挤买”效应,在2021年到2022年中,真正将锂矿石的价格推到了难以想象的高度。

上游高昂的锂资源价格,持续真切地反应在下游产品和公司身上。以实际的新能源车产品为例,一辆售价21万元、装备61.4kWh电池的海豹,光是买电池用的锂盐材料就要花掉2.2万元,再算上整个电池生产环节中应该被其他制造商拿走的利润(假设电池不是比亚迪自己生产,假设电池整体毛利润40%),从2021年初到如今的时间里,比亚迪每辆海豹的成本就贵了3万元,相当于15%的利润空间凭空消失了。

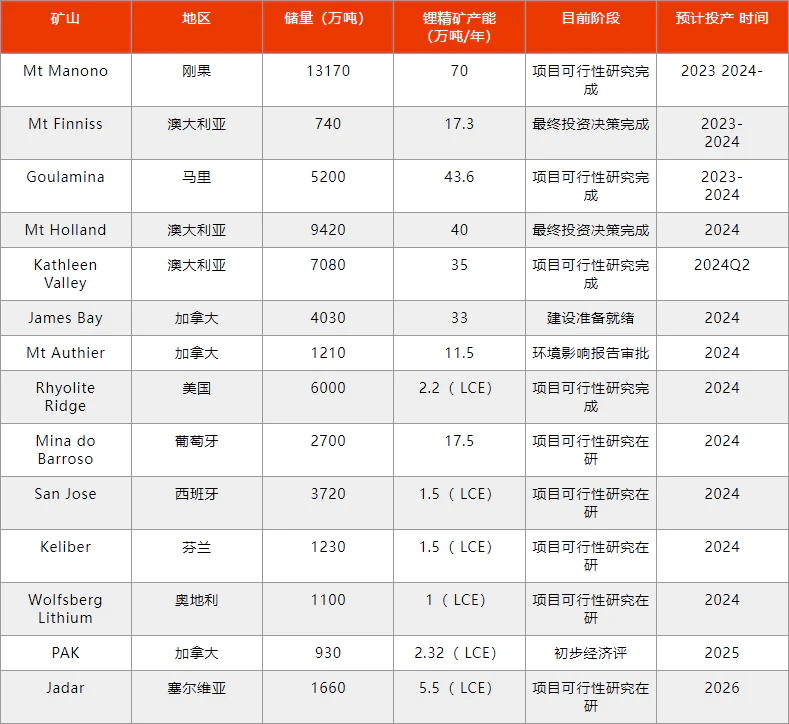

超高的价格让现有龙头赚的盆满钵满,但同时也刺激了“后进”锂矿的高速发展。根据相关统计,全球各地一大批新的锂矿正在加速进入生产节奏,大部分2024年就可以逐步可以投入生产,规划中的总产能就超过了300万吨/年,高达2021年需求的6倍。这批数量巨大的新增产能,才能从根本上上解决锂矿目前所面对的供给问题,也将再次带来锂矿价格的下降。

按照新生产产能的释放节点来看,锂价的下行窗口期大概率是2023年末2024年初,在那之前锂价大幅下降可能性很小,即便有新产能,也会被市场快速消化。即便届时锂价真的下调,中下游也完全能够“以量换取”利润,最典型的例子是2017-2018锂价下滑之后,锂电池成为国内新型储能市场中发展最快的类型。

最后来聊聊市场中担心的钠电池“取代”锂电池。先说个结论:两者的关系顶多是互补,而非完整替代。

正如我之前另外一篇妙投文章《全球动力电池技术竞赛,中国为啥值得看好?》中所介绍的,钠电池虽然更便宜,能够凭借成本取代性能定位相似,甚至性能更好(在最终产品上妥协)的锂电池。但在诸如各式交通工具的便携应用场景中(对空间和质量有要求),现有的锂电池产品性能依旧领先明显,更不要提固态锂电池这一远期发展的可能性。

就拿电池的理论性能来说,目前钠离子电池的理论性能上限不过200Wh/kg,而目前锂离子的目标已经去到了350Wh/kg,远期的金属锂电池能量密度更是高达400-600Wh/kg。如此之大的性能差距,再多的成本优势也弥补不回来。

在产品上,未来10年动力电池市场的产品发展节奏已经基本确定:

持续优化NCM811电池和继续开发高镍NCM电池,提升现有液态锂电池的性能、提高安全性、降低成本;

加速钠离子电池走向成熟,取代偏低端的锂电池产品用户非移动便携场景;

继续研发固态锂电池和燃料电池等远期产品,完善相应的基础技术。

所以从更客观的角度来看,钠离子电池的优势范围还是在于“中低端锂离子电池对应的市场+对电池成本尤其敏感的应用场景”。具体到实际中,就是电动两轮车、A00级汽车等动力性能较低的交通工具,和电化学储能市场。

中长期锂矿环节投资思路:质量优先,盈利能力优先

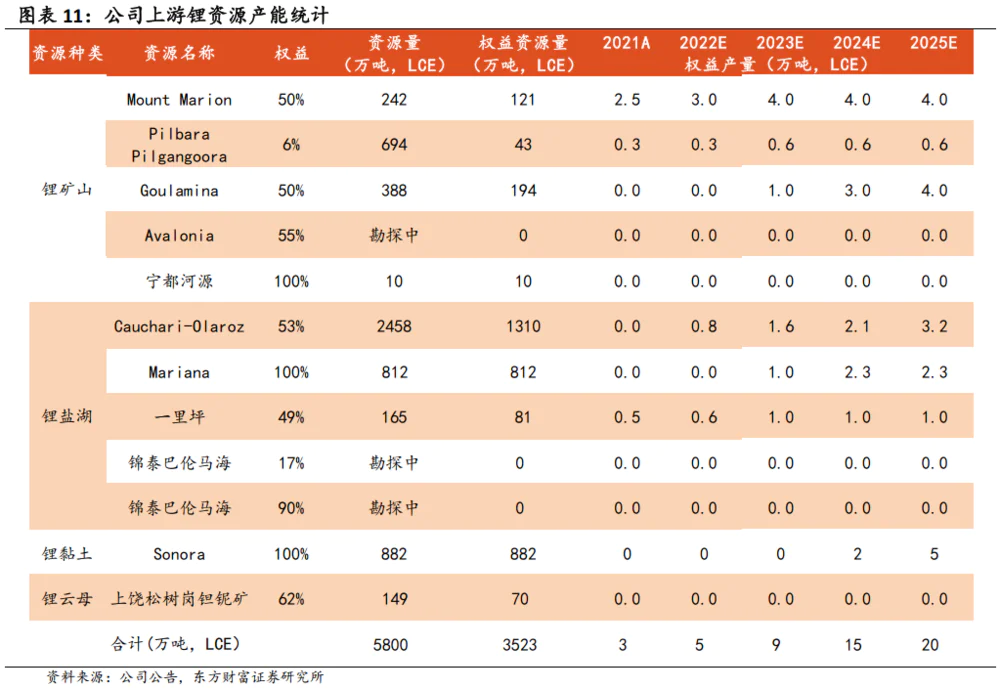

目前来说,锂矿公司的资源主要由两大类组成:储量和产量。由于当前锂矿行业都有在国内外参股当地的锂矿山/锂盐湖公司,所以都有比较高的权益储量,但实际的产量往往比较低。

以目前国内锂资源储量龙头老大赣锋锂业为例,其当前的权益锂矿资源量就高达3523万吨,但其锂产品的产销量实际上仍停留在个位数(折算成碳酸锂,2021年大概是8万吨不到)。这就好比“包下了一整座酒楼,所有餐具却只够服务一桌客人”。

参考其过去10年时间整体产销量翻六倍,以及锂矿开采的长周期、高投入需求,赣锋锂业很可能要到2025年才能实现近50万吨等效碳酸锂的生产销售能力。明显更偏向储量的资产结构,结合我们上面提到的2023-2024年锂矿价格回归合理化趋势,最终只会换来更大的市值修复幅度。

所以站在周期的角度来看,接下来一段时间里,锂矿环节价值层面将转向“质量”:在产销量持续的提升过程中,比拼自供率、资源品味的高低,最终以实现最高的毛利润为目标。

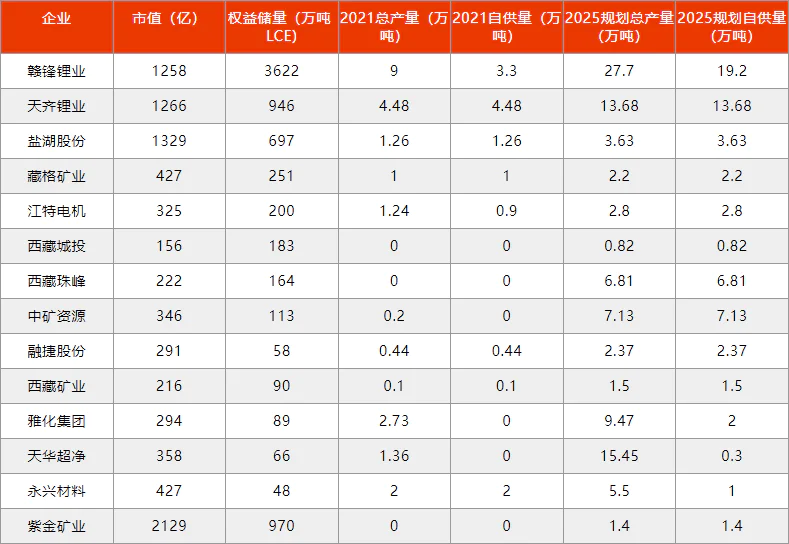

结合权益储量、2021年产量与自供量,以及各家2025的产量与自供量推算来看,两大龙头赣锋锂业和天齐锂业仍最值得关注,其中赣锋锂业权益储量最多,虽然矿资源品位一般,但是价格公道,且积极布局锂盐和下游电池环节,用一体化策略增强了自我竞争力;而天齐锂业从一开始就坚持百分百锂矿自供,锂矿这两年还有富余,交于中矿资源、盛新锂能代工。自有矿的品位全球最高,参股的SQM盐湖品味高成本低。

总体策略上来看,锂矿企业在2023年上半年仍将享受到整个新能源产业快速爆发的红利,营收和利润有望进一步快速增长,随之带动市值的上涨。

投资者需要特别注意的是,锂矿权益储量的价值必须谨慎评估,在没有开采售卖或者加工成为锂盐之前,锂矿仍只是石头。2024年如果锂矿供求关系发生转折,“储量大产量小”的企业市场价值将会发生最大幅度的减值。

2024年之后,如果锂矿能够保持在碳酸锂30-35万元/吨的区间,大部分锂矿企业的财务结果仍将保持增长;如果掉落到15-20万元/吨区间,绝大多数锂矿企业都将会出现营收和净利润的大幅收窄,形成整体产业板块的基本面回调。

评论