出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

行业正增长+国产化+减值压力小是模拟芯片的主要逻辑;

从营收规模、营收构成、成长性、盈利能力以及研发水平梳理两家公司;

从估值端来看,两家公司仍有30%以上的上涨空间。

在明年消费或将复苏的预期下,近期来芯片设计行业率先迎来了触底反弹。

根据近期数据显示,目前国内OPPO、VIVO、小米等手机厂商在经过2个季度的去库存之后,当前手机厂商的库存数据已经见底,随着下游需求的复苏,上游相关芯片公司有望率先迎来库存拐点。

作为国内下游应用领域集中在手机的模拟芯片类公司,价格跌幅也出现了明显的收窄。在模拟芯片跟踪的71个典型料号种,11月分别有25个料号价格环比持平、13个料号价格环比小幅上涨、33个料号环比继续下跌。10月共有52个料号环比跌价,11月跌价料号数环比显著减少,且跌价料号跌幅较上个月收窄。

在经过一年的调整之后,当前行业需求萎靡的悲观预期已经被市场所充分反映,拉长周期来看,模拟芯片仍是一个优质的赛道,国内相关企业仍有较大的成长空间。那么模拟芯片的行业特点有哪些?未来行业的增长驱动因素在哪?又如何看待国内模拟芯片龙头的投资机会?

1、行业正增长+国产化+减值压力小是模拟芯片的主要逻辑

模拟芯片从定义上来看主要是指由电阻、电容、晶体管等组成的模拟电路集成在一起用来处理连续函数形式模拟信号的集成电路。简而言之,模拟芯片就是将声音、光线、温度等转化成可以被数字芯片识别的信号的一种芯片,可以说,模拟芯片是现实世界和数字世界的重要桥梁。

从市场空间来看,2021年模拟芯片的全球市场空间在740亿美元左右,约占整个集成电路市场规模的12%-14%左右。国内是模拟芯片的第一大市场,约占全球模拟芯片市场的40%左右,市场规模超过2000亿人民币。

行业仍会保持正增长、未来国产化空间大、以及在当前半导体库存压力下模拟芯片资产减值的压力会相对较小是当前模拟芯片值得关注的重要逻辑。

首先,从行业增速来看,2021年模拟芯片增速同比超过30%,预计今年仍有10%左右的增长。由于模拟芯片下游应用领域分散,包括消费、通讯、工控和汽车。预计到明年2023年,在整个芯片行业大概率出现增速为负的背景下,得益于汽车行业的电动化、智能化、工业领域工控、机器人、电力储能等领域带来的增长,整个行业仍然会保持正的增长,行业景气度将会略优于其他细分芯片行业。

其次,从国产化率来讲,目前国内的相关公司的市占率合计只有15%左右。龙头圣邦股份的市占率仅有1%左右,未来仍有较大的提升空间(预计未来国内龙头市占率将达到20%),并且模拟芯片并不依赖先进的制程,其制程多在130nm、180nm左右,因此在中美冲突的背景下并不存在被卡脖子的风险。

此外,相对于数字芯片,模拟芯片产品料号生命周期非常的长,国际巨头TI的一款在1980年设计的产品,至今仍在使用。相对来讲,在当前半导体行业处于下行周期中时,相对比国内其他半导体芯片企业,出现资产减值的压力会相对较小。

因此,在当前消费复苏预期、国产化以及库存压力的行业背景下,模拟芯片是一条值得重点关注的赛道。而其中产品料号较全、面向领域分散的两家平台型公司龙头圣邦股份和思瑞浦尤为值得关注。因此,以下部分本文将以这两家公司对比为例,来对两家龙头公司的基本经营情况进行一个梳理。

2、思瑞浦VS圣邦股份,哪家表现更优?

对比是最好的研究路径,以下部分本文将从营收规模、营收构成、盈利能力以及研发水平梳理两家公司。

首先,从营收规模来看,圣邦股份是国内模拟芯片的龙头。圣邦股份成立于2007年,思瑞浦成立于2012年,凭借更早的客户及资源积累,圣邦股份的营收规模要高于思瑞浦,2022年前三季度圣邦股份实现营业收入24.12亿,在A股的模拟芯片上市公司中排名第一,思瑞浦2022年前三季度实现营业收入14.69亿,在A股上市的模拟芯片中排名第三,仅仅三年时间,思瑞浦的营收规模就增长了接近10倍,具有极强的成长性。

(数据来源:公司公告)

从单季度公司的增速来看,过去几个季度中思瑞浦的爆发力更强。在2020-2021年的半导体上升周期之中,思瑞浦体现了自身极强的爆发力,单季度营收连着几个季度都曾保持了150%的增长。

虽然圣邦股份的爆发力略低于思瑞浦,但圣邦股份胜在稳健,其单季度营收增速多处于60-100%的区间,这也是其高估值的基础。今年三季度,在整个半导体处于下行周期之际,两家公司是模拟芯片中仅有的三家仍取得正增长的企业(另外一家是纳芯微),殊为不易。

(数据来源:公司公告)

在行业上行时增长更快,在行业下行时,跌幅较小,两家公司在过去2年里能不断的增长,这和两家公司不断的扩展自己的能力边界有关。

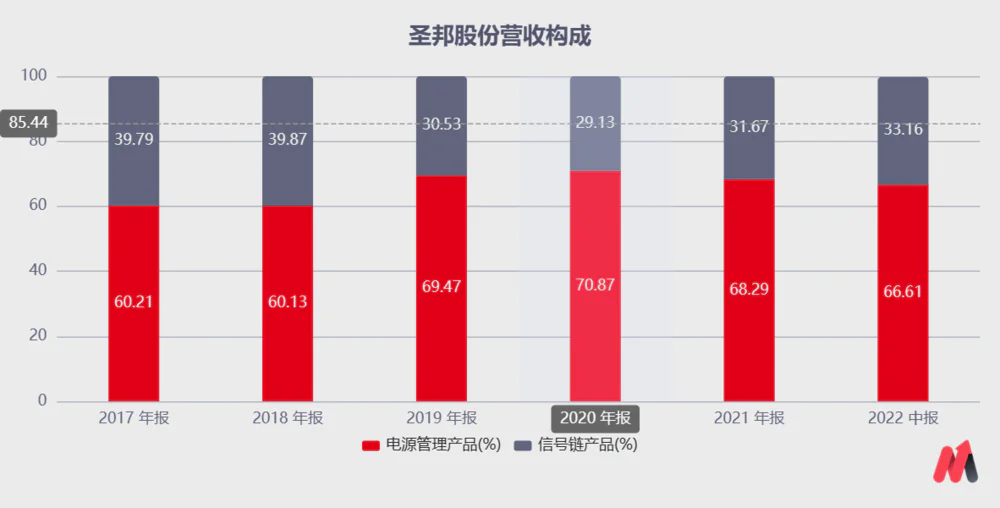

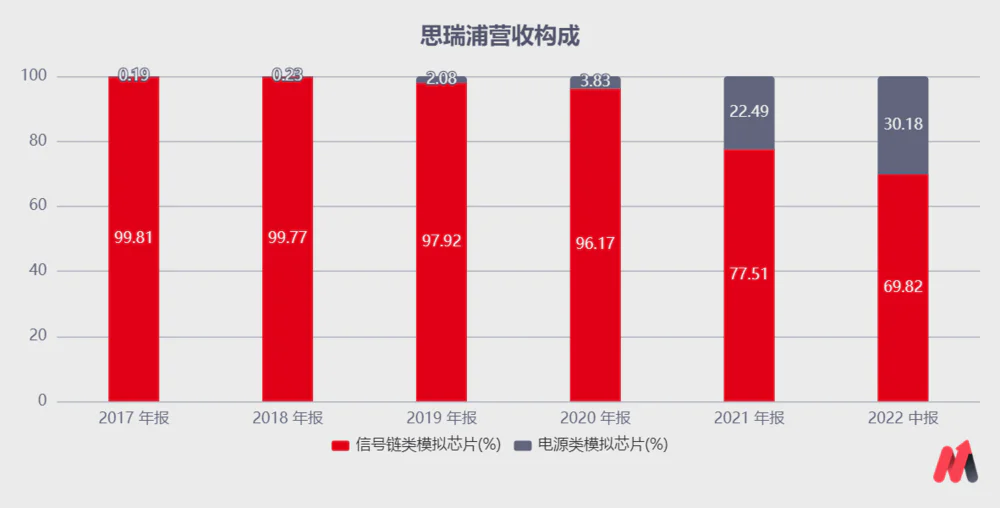

模拟芯片又主要分为电源管理芯片和信号链芯片两大类。圣邦股份从电源管理芯片出发,不断的向信号链产品扩展,目前已形成双轮驱动发展。思瑞浦从信号链产品起家,不断的向电源管理芯片发展,电源管理芯片成为了思瑞浦过去2年增长的主要动力。

到2022年上半年,从两家公司的营收结构来看,思瑞浦的信号链产品营收占比70%,电源管理产品营收占比30%,圣邦股份与之刚好相反,电源管理产品占比66.61%,信号链产品占比33.16%。因此,如果细分来看,思瑞浦在模拟芯片的信号链产品中积累会更加的丰富,要优于圣邦股份。

(数据来源:公司公告)

(数据来源:公司公告)

在半导体下行周期的背景下,两家公司仍能取得增长,也和两家公司产品的下游主要应用领域有关。从下游应用领域来看,两家公司的消费电子领域占比都在不断的降低。

圣邦股份产品的下游应用领域中,手机收入占比下降到20%,非手机消费收入占比约30%,泛工业(工业、通讯、汽车电子、医疗)收入占比持续增长至50%。

思瑞浦的下游应用中,通信占比超过60%(华为为公司第一大客户),工控占比30%,仅有10%左右的营收来自于消费领域,因此在当前消费电子需求不振的背景下,两家公司的营收及利润均保持了较为稳定的状态。

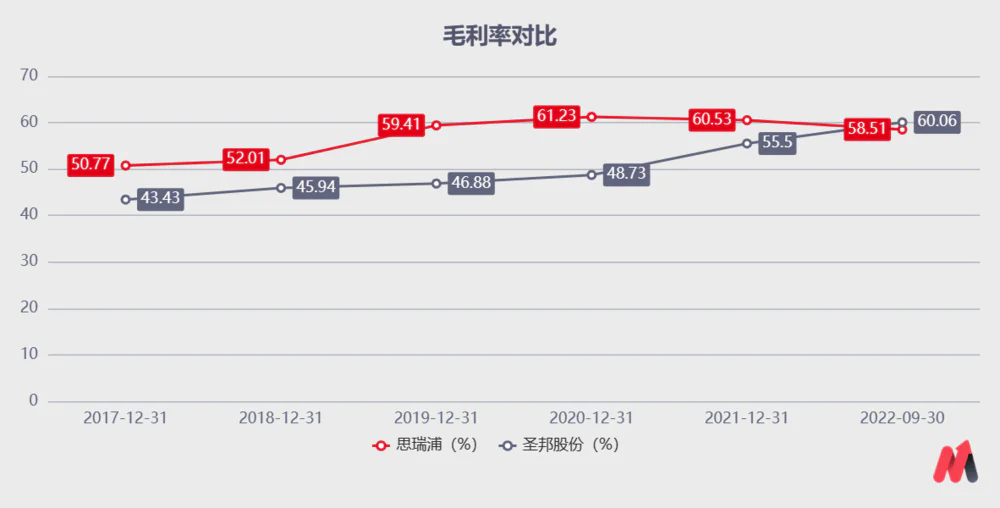

从盈利能力来看,过去几年时间里思瑞浦的毛利率要明显高于圣邦股份。这主要和两家公司的主营产品构成有关,信号链产品在模拟芯片中技术难度更高,国内的公司中只有少数几家有相关的信号链产品,因此相对的毛利率会更高也更加的稳定,思瑞浦的信号链产品过去的几年中稳定在60%以上。圣邦股份的电源管理类产品相对毛利率较低(40-50%左右),2021年受缺芯影响,公司的电源管理芯片价格上调,带动了圣邦股份的毛利率的上升。

(数据来源:公司公告)

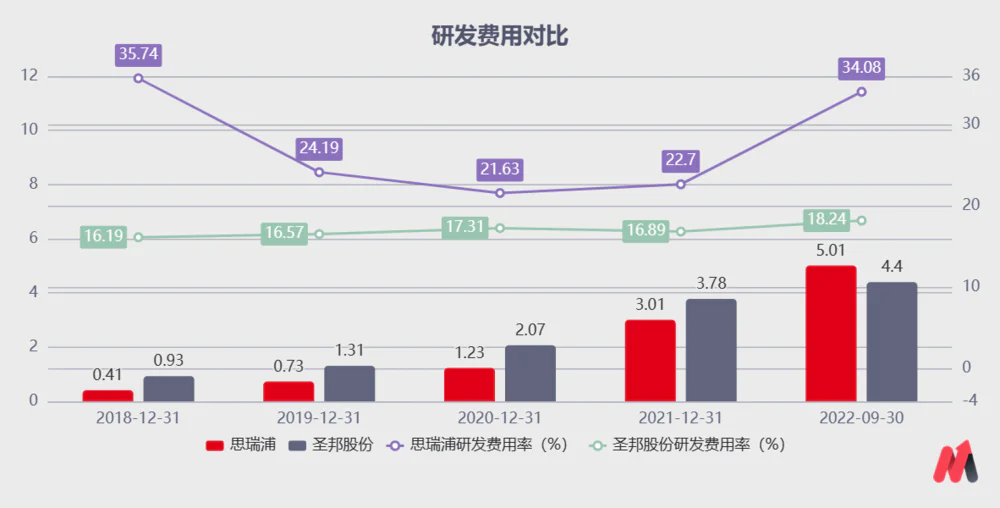

在半导体行业中,产品能保持较高的毛利率,和两家公司近年来大量的研发投入有关。特别是模拟芯片这个行业,一方面相关产品不追求先进的制程,更依靠研发人员在经验上的积累,另一方面模拟芯片的品类较多,研发推进下新产品的不断推出则意味着能打开更大的市场空间。目前国际龙头TI 的品类超过10万种,圣邦股份的产品品类在3800种左右,思瑞浦的产品品类在1600种左右,和国外还存在较大的差距。

从研发投入上来看,两家公司在研发上的投入都比较高。今年前三季度,圣邦股份的研发费用达到了4.4亿,研发费用率18.24%;思瑞浦的研发费用达到了5.01亿,研发费用率达到了34%。(思瑞浦研发费用率上升较快和今年公司的股权激励有关,预计未来研发费用率会逐渐下滑)

(数据来源:公司公告)

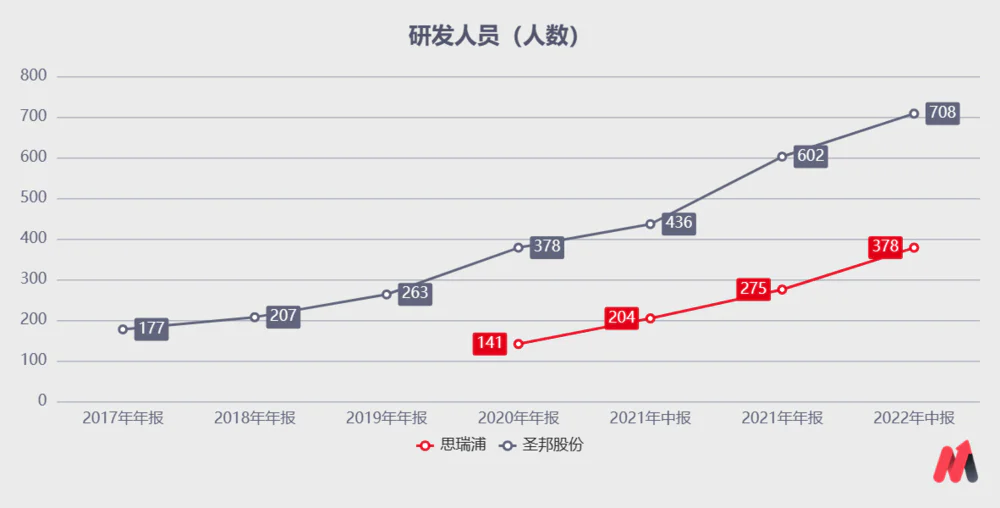

不过从研发人员的配置来看,圣邦股份在研发人员的储备上会更占优势。虽然思瑞浦的研发费用投入和圣邦股份相比差别不大,但是从整体研发人员上,思瑞浦和圣邦股份还存在不小的差距。当然思瑞浦也在不断的进行人员上的招聘。2022年上半年思瑞浦的研发人员376人,较去年同期增加了85%。

(数据来源:公司公告)

总之,从经营层面看,整体上圣邦股份在营收规模、增长的稳定性以及产品的料号储备和研发人员的梯队建设上要优于思瑞浦;不过思瑞浦作为行业内近些年成长最快的标的,其在信号链产品上具有明显的竞争优势,同样值得关注。

3、从估值端来看,哪家公司的上涨空间更大?

从估值来看,由于两家公司的高成长性,在过去的几年时间里,市场给予两家公司的估值中枢在80-100X PE左右,不过目前半导体整体仍处于下行周期,保守给予两家公司明年60-80X PE的估值区间。

从利润端来看,由于思瑞浦今明两年存在比较大的股权激励费用,对明年的利润会造成一定的影响,妙投预计思瑞浦2023年净利润明年公司的净利润6-7个亿,2023年之后随着华为供应链的逐渐恢复(华为是公司股东之一,2019年来自华为的营收占公司营收的50%以上,2021年约在25%左右),思瑞浦的业绩弹性会相对较大。

从圣邦股份来看,半导体下行周期下,圣邦股份的电源管理类产品(营收占比70%)价格可能会出现下调,对明年公司的毛利率可能造成一定的压力,因此妙投预计圣邦股份明年净利润在11-12亿左右。

因此,从估值端来看,思瑞浦明年的合理市值在360-560之间,中值在460亿附近,当前公司的市值在360亿,未来约有30%的上涨空间,圣邦股份的合理市值在660-840亿左右,取中值在750亿左右,当前公司市值在600亿左右,未来仍有25%-30%的上涨空间。

值得注意的是,无论是思瑞浦还是圣邦股份,短期内出现连续上涨的可能性不大,谨慎追高,但从长期来看,两家公司质地优秀,在行业复苏的背景下,龙头公司将会率先受益,如果能出现下跌,值得布局。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论