出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

冷冻烘焙食品“省时、省工、省料、省地”,最大程度地压缩了烘焙门店的经营成本,迎合了现烤烘焙行业未来工业化、规模化需求的爆发,近几年处于快速成长期,产品供不应求,渗透率有望加速;

立高食品作为国内首家上市的冷冻烘焙食品及原材料供应商,中期既受益于行业发展红利确定性强,短期又因成本压力缓解及需求复苏具备较高的业绩弹性;

分拆业务测算后,立高食品明年总市值仍有不小上升空间。

刚刚结束的中央经济工作会议明确提出实施扩大内需战略,消费复苏无疑是2023年的投资明牌,但是我们该如何把握呢?

妙投觉得在明年开春消费真正复苏,行情彻底启动前,会员朋友们可以抓住最后布局时机挑选一些确定性强、业绩弹性大的优质标的作为底仓,持续追踪其结构性机会低买高卖,也许是个事半功倍的好策略。

尤其餐饮链,从下游的餐饮企业到中游的食品制造企业再到上游的调味品企业,全产业链盈利改善可期,妙投也会从餐饮链持续地为大家筛选一批优质标的。比如今天的主角——冷冻烘焙食品龙头立高食品,就是困境反转的典型代表,接下来就详细跟大家探讨一下它的高成长性与业绩弹性。

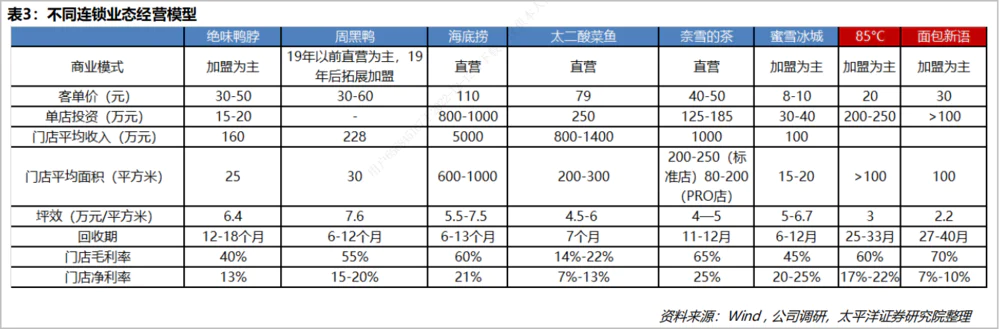

帮助下游压缩成本是最大发展原动力

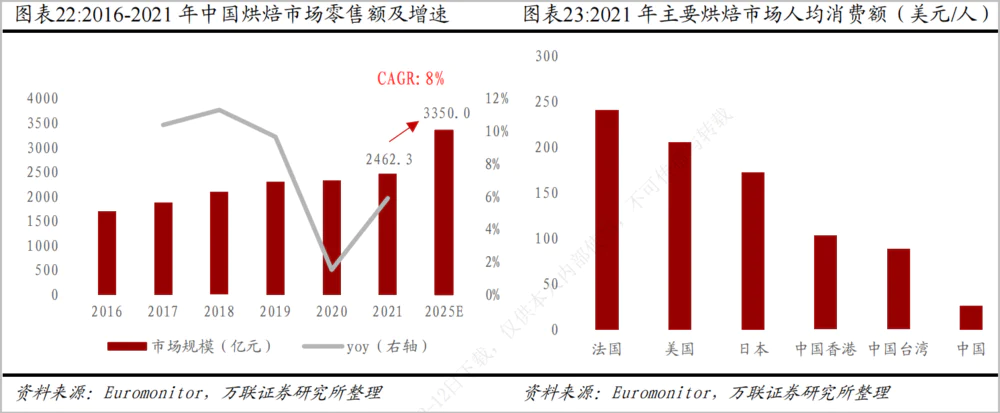

随着生活节奏加快,消费者对口感更好、更健康且价格更低的现烤烘焙食品需求日益扩大,烘焙行业进入快速成长期,2021年零售额达2462亿元。

国内烘焙行业起步较晚,技术不够成熟,现阶段大部分中小企业仍以作坊式和手工生产为主。而且烘焙门店因人工、场地、设备、以及产销平衡难以把握,经营成本压力大,面临较高的关店率。据美团数据,在2015年新增的超20万家烘焙门店,到2019年6月仅剩34%仍然保持运营。

但是,烘焙门店若使用冷冻烘焙半成品或成品,不但能很好地保留现烤烘焙食品的口感,更在最大程度上压缩了门店的经营成本。根据太平洋证券调研数据,门店使用冷冻烘焙半成品比现烤时毛利率增加8%-10%。

若使用冷冻烘焙半成品,烘焙门店可节约以下6方面成本:

1)减少原材料损耗:冷冻半成品保质期长,原材料管理压力小,产销好把握,需要几个拿几个,并且无边角料。

2)规模化采购,降低成本:冷冻烘焙厂商因大规模生产有能力锁价,原材料规模采购成本降低。

3)减少门店面点师学习成本和制作时间。

4)失败率低,产品品质稳定:冷冻烘焙食品制作的失败率低,产品品质的稳定性高。

5)节省某些设备投入:如甜甜圈通常需要油炸炉,门店若直接使用冷冻半成品,无需采购多项产品设备即可拥有丰富品类。

6)节约场地和用工成本:减少设备投入后,相应地减少了门店面积和用工人数,节约了大量的经营成本。

冷冻面团技术壁垒高,行业渗透率有望加速提升

事实上,冷冻烘焙食品在欧美市场早已普及,如欧洲冷冻面团占面包行业比重约40%,美国大约70%,技术应用趋于成熟。

但冷冻面团技术壁垒较高,存在长时间冷冻后水分流失、开裂、老化及解冻加工后成品变形、口感发干等技术难题,使得国内具备批量化生产能力企业较少,冷冻烘焙渗透率尚不足10%。

对比东亚其他饮食相近的国家与地区,日本烘焙食品人均消费量为171.7美元/人、中国香港102.7美元/人、中国台湾88.0美元/人,内地仅为25.8美元/人,仍处于较低水平。因此,未来随着烘焙食品生产的规模化、工业化进程加快,将助推冷冻烘焙产品渗透率快速提升。

未来几年冷冻烘焙食品无疑是竞争格局好、景气度高的蓝海市场,已入局的参与企业能继续享受更多行业发展红利。

量价齐升,龙头立高拉大与同业差距

立高食品作为冷冻烘焙食品极原材料龙头供应商,2017-2021年,其冷冻烘焙产品销量复合增速达到40.88%,吨价复合增速达到5.03%,规模与第二梯队的济南高贝,新迪嘉禾等已拉开明显差距。

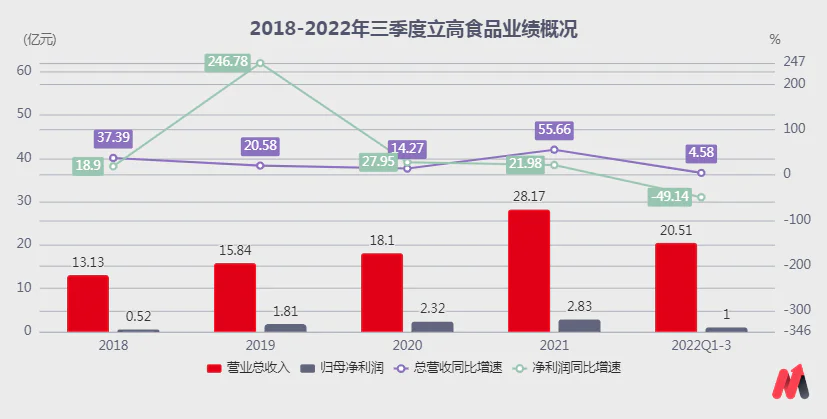

立高近几年的业绩增长也非常迅速,营业总收入从2018年的13.13亿元增至2021年的28.17亿元,增长了1.15倍,三年复合增速为28.98%。归母净利润从2018年的0.52亿元增至2021年的2.83亿元,增长了4.44倍,三年复合增速为75.9%。

尤其是2021年冷冻烘焙食品(冷冻蛋糕等成品)开始放量,带动公司总营收同比增长55.66%,归母净利润在原材料价格上涨情况下仍增长约22%。

(数据来源:choice数据)

2023年立高困境反转可期?

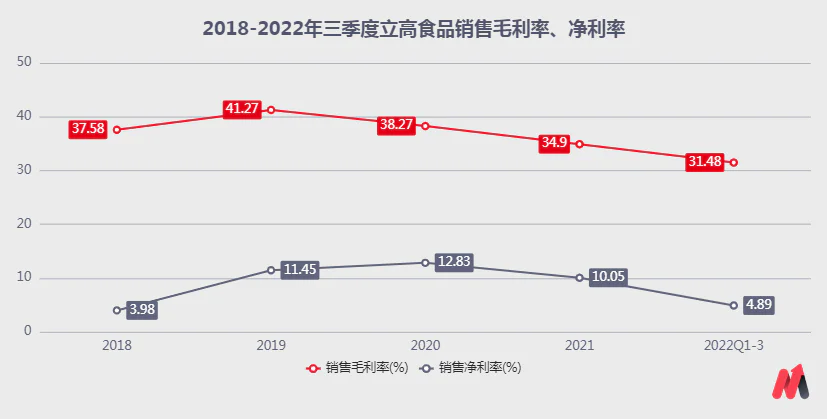

2022年原材料价格的进一步抬升,以及疫情下烘焙门店、商超的闭店时有发生。供需两头受压,立高食品的高增长被掐断,销售毛利率从疫情前的41.27%滑落至2022年三季度时的31.48%,销售净利率从2020年的12.83%滑落至4.89%,导致公司的归母净利润同比下降49%。

(数据来源:choice数据)

展望2023年,妙投认为基于以下5点,立高食品有望实现困境反转,业绩确定性强,弹性高。

1. 前期价格高企的油脂、原奶价格已开始回落,三季度高价原材料消化后,立高食品的原材料压力会逐渐缓解。同时立高已锁价明年全年的油脂类原料,成本同比会有下降,释放盈利空间。

2. 预计明年仓储及运输不再受疫情干扰,第三方物流运输成本也会在供给增加后下降。并且立高食品已于2022年进一步整合资源设立冷链物流公司,自有冷链运输能力扩大,规模效应下成本也会下降。

3. 2023年下游需求不再受疫情干扰,国家也提出2023年要扩大内需,烘焙门店、商超、新茶饮门店及零售渠道的冷冻烘焙食品,及水果制品、奶油等烘焙原料需求均有望快速回升,带动立高的冷冻烘焙食品及原材料两大业务快速增长。

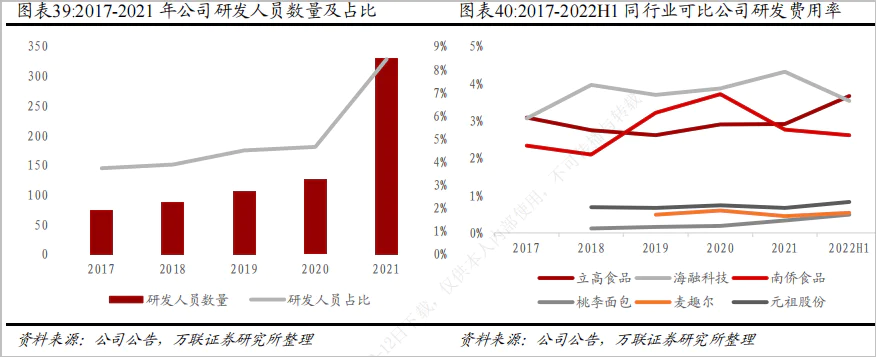

4. 虽然2022年业绩承压,但立高研发投入始终领先同业,2022年前三季度0.86亿元的研发费用已超过去年全年水平。公司不但对多个老品进行了升级,还储备了不少新品,借助与山姆会员店的合作,新老产品有望贡献更多业绩增量。

5.2022年立高经销直销渠道双发力,渠道体系进一步完善,营销网络遍布我国除港澳台外全部省、直辖市、自治区,在三四线城市渠道下沉走在市场前列。已进入味多美、好利来、面包新语、一鸣股份等知名连锁烘焙店,与沃尔玛、山姆、华润万家、家乐福、永辉超市、海底捞、盒马生鲜、幸福西饼等在内的众多大型商超类、连锁餐饮和连锁烘焙店也建立了直供关系,优质的客户群赋予了立高更高的确定性。

市值还有多少上升空间?

根据亿牛网数据,立高食品上市以来的市盈率均值约73倍,12月20日,立高食品的市盈率为61.72倍,低于估值中枢,但仅与2022年的盈利能力相比明显高估。

展望2023年,保守推测若立高仅恢复至2021年的盈利能力,即2.83亿元。估值上综合2021年立高刚上市全年市盈率几乎都在100倍以上;立高随着业绩基数变大增速可能会在30%左右;立高又应享受一定的龙头溢价;上市以来市盈率均值73倍四点,取2023年的市盈率为60倍,则对应总市值为169.8亿元,相较于当前150亿元的总市值有13.2%的上升空间。

若分拆两大业务推测净利润,冷冻烘焙食品受益于高景气度,2023年有望实现量价齐升,至少比2021年的17.18亿元营收增长20%,达到20.62亿元;烘焙原材料在2021年8.73亿元营收增长15%,达到10.04亿元。其他业务在2021年营收上增长10%达到2.49亿元。

则2023年总营收约33.15亿元,公司销售净利率水平恢复至2021年的10%,对应净利润约3.32亿元,市盈率若分别取60倍、50倍,对应总市值相较于当前150亿元总市值分别有32.8%、10.67%的上升空间。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论