出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

白酒过年行情演绎,短期注意回调风险;

中长期白酒股优选弹性大的区域酒,这四家公司值得关注;

详细分析了四家公司当前估值的高低、上下限及回落安全垫。

此前在妙投直播间,我们曾多次提及白酒板块估值处于历史低位,未来消费场景恢复后会首先迎来估值修复。

近期随着各地疫情达峰回落,消费场景持续修复。据招商证券调研推演,全国约6到8成的城市有望在春节期间有相对不错的消费复苏。

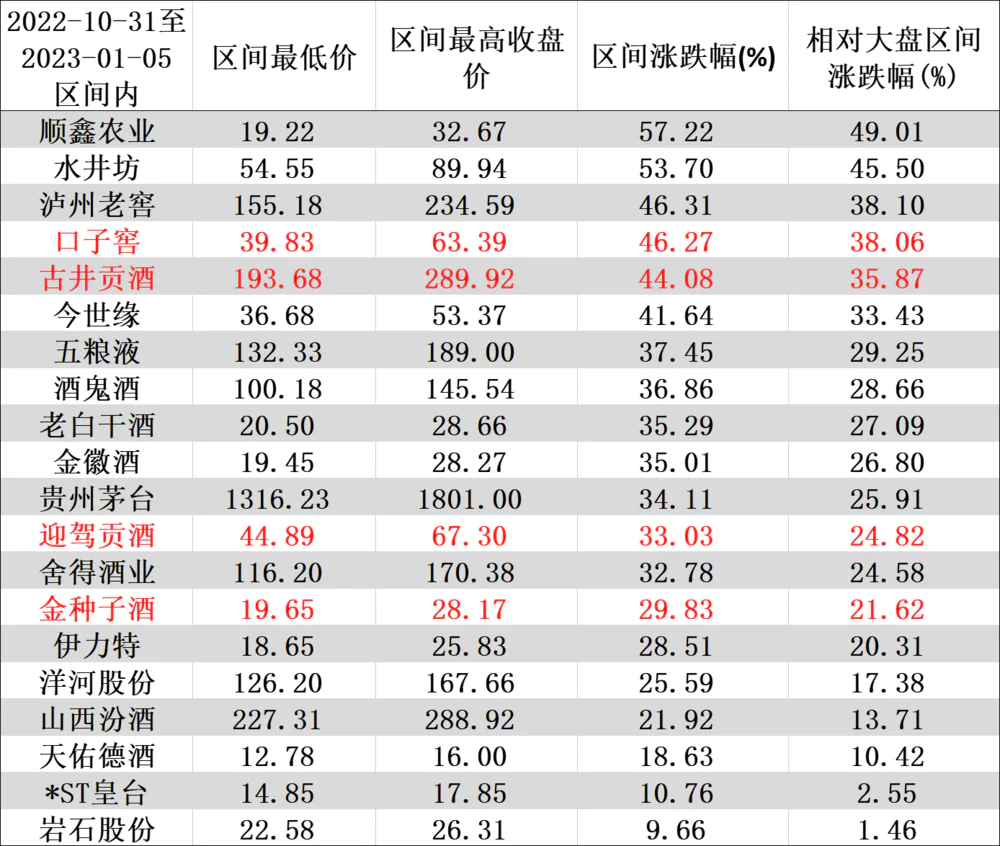

果然超预期复苏下,过年送礼+聚餐带动白酒过年行情,同花顺白酒概念指数已从10月31日6792.7低点上涨了25.84%(至1月5日),跑赢上证指数17.63个百分点。绝大部分的白酒股均录得20%以上的涨幅。

本轮白酒的反弹结束了吗?短期如何把握节奏?2023年又该如何布局?接下来本文就着重梳理这三个问题。

短期提防震荡回落风险,优选低估值个股。

本轮反弹,短期市场预期先于业绩反应,白酒估值快速修复。

2022年10月31日是白酒板块低点,申万白酒PE-TTM仅有26.37倍,而1月6日已提升至35.75倍,与37.75倍的历史均值相差无几,因此妙投判断本轮白酒的估值修复已接近完成,接下来的空间全靠市场过年行情的炒作热情。

(数据来源:ifind)

再加上去年四季度消费场景缺失,白酒旺季不旺,渠道备货不够积极,部分白酒可能会有四季度业绩下降风险。因此短线投资者应优先选择过年行情带动较大的地产白酒,如安徽、江苏白酒消费大省里的低估值个股以规避风险。

(数据来源:choice数据)

全年视角看,白酒板块2022年跌幅15.37%,板块内部分化明显,区域地产龙头如古井贡酒、洋河股份、老白干酒、今世缘、伊力特等跌幅相对较小,而三四线次高端水井坊、舍得酒业、酒鬼酒等回调明显。

妙投认为,估值修复拔高后,需要白酒股较强的业绩支撑。因此投资者中期布局更应该关注改革成效释放,业绩弹性高、盈利能力强的区域白酒,尤其是妙投在直播中曾多次提到投资者要重点关注的徽酒。

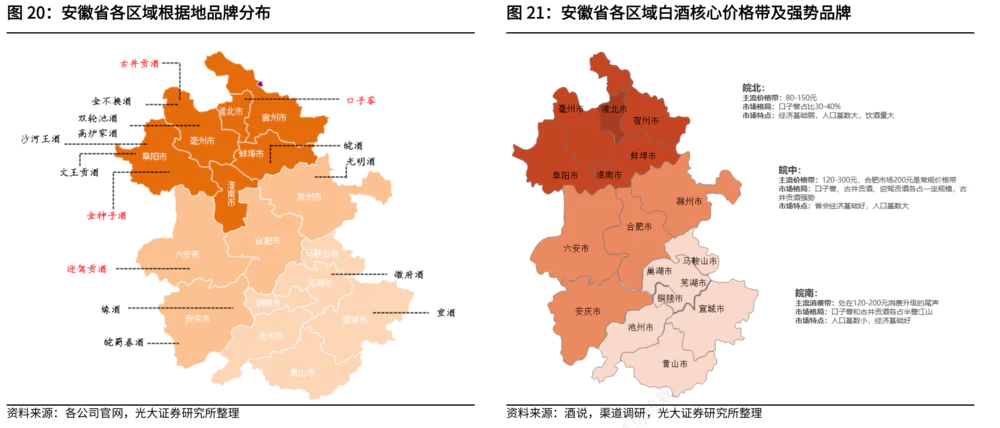

安徽是白酒消费大省,古井贡酒、迎驾贡酒、口子窖、金种子酒四家徽酒企业,短期既有过年的高需求利好,又因安徽产业经济快速发展带来的消费升级兼具中期成长价值。

接下来妙投就带大家梳理一下2023年徽酒的投资逻辑。

“爱喝酒”+“有钱喝好酒”,安徽白酒消费升级正当时。

安徽群众爱喝酒,省内经济增长强劲,消费水平提升有钱“能喝酒”,防疫政策放松下的“可以喝酒”,造就了安徽白酒市场的稀缺性,为徽酒尤其是头部酒企的业绩增长提供了强支撑。

(1) 安徽有强大的白酒消费基础,本土品牌竞争力强,中高端省外品牌很难进入。

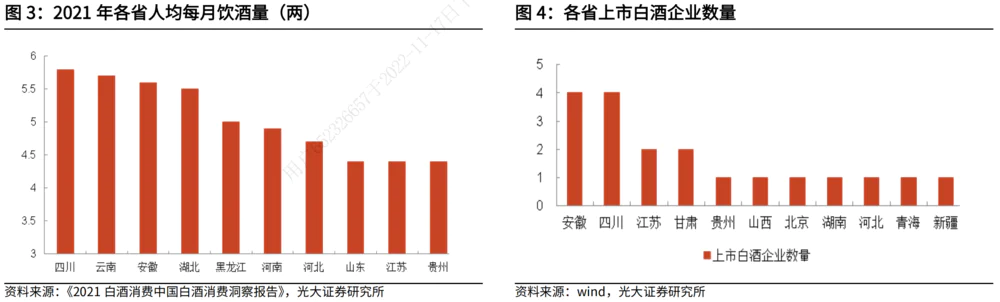

作为传统白酒产销大省,2021年安徽省人均月白酒消费量达到5.6两,仅次于四川、云南,全国排名第三,饮酒氛围较好。

截至2019年末,安徽规模以上工业白酒企业101家,甚至一个县就有一个地产品牌,本地酒厂竞争激烈,孕育出4家上市公司,与四川省并列第一。

(2) 安徽省宏观经济增速领先,助推居民白酒消费能力提升。

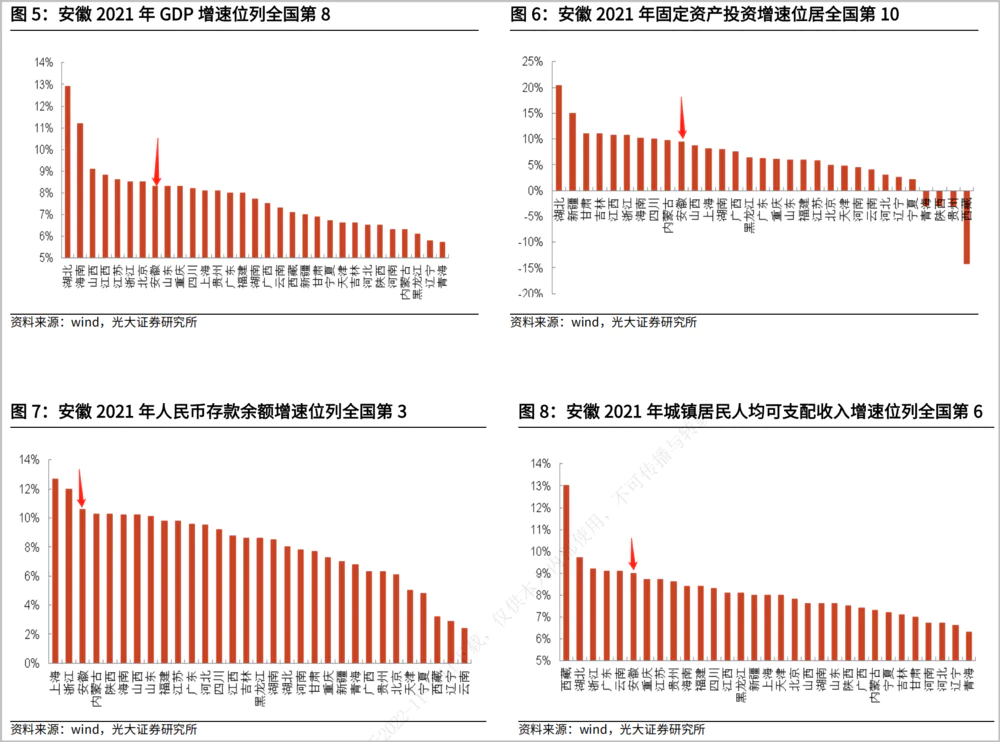

2021年,安徽省GDP增速8.3%,位列全国第8,尤其固定资产投资同比增长9.4%,比全国高4.5个百分点,居全国第10位、长三角第2位。

安徽省人民币存款余额增速10.6%,位列全国第3;人均可支配收入达到30904元,城镇居民人均可支配收入增速位列全国第6,良好的宏观经济为白酒消费升级提供了强劲支撑。

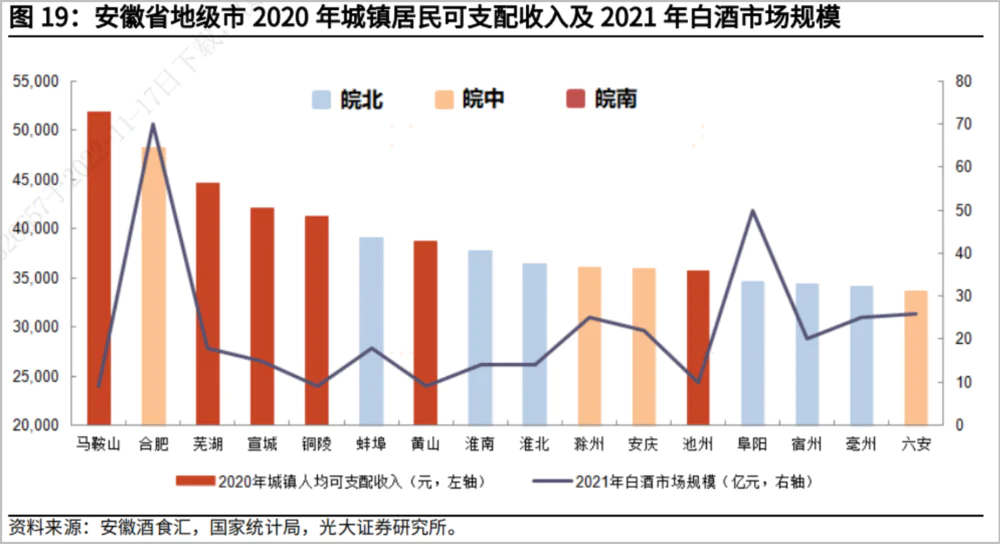

且分地市看,皖南白酒市场规模与城镇人均可支配收入存在错配,未来扩容空间较大。

皖南地区的城镇人口可支配收入高于皖中与皖北,但皖南白酒市场规模普遍偏低,尤其是马鞍山居民可支配收入省内排名第一,但白酒市场规模却排名倒数,存在较大的次高端升级空间。(从文化习俗上,皖北亲戚间送礼的氛围更为浓厚;皖中在合肥市场的辐射带领下做大了市场体量,因此白酒市场规模更高)。

(3)徽酒市场消费升级提速,次高端白酒升级空间大。

2000年以来,徽酒市场基本保持每4年实现一次价格带的跃迁,主流白酒价格带已从2000年时的40~80元逐次提升至2022年的300元。以此推算,2023年起的未来4年徽酒市场会逐渐向300-800元次高端价格带过渡。

从市场份额看,2021年时徽酒市场100元以下白酒份额占比34%,100-300元价格带占比40%,300-800元价格带占比仅14%,800元以上占比12%。未来随着白酒消费升级,100-300元价格带的市场份额会逐渐向300-800元价格带转移。

四家企业正在或即将享受变革红利

近几年,古井贡酒、迎驾贡酒、口子窖、金种子酒四家徽酒企业,都在持续进行产品结构升级和渠道变革,变革成果正在或将要兑现,业绩弹性较高。

(1)古井贡酒:省内先发优势明显,省外开启高速扩张。

古井贡酒作为徽酒龙头,产品升级启动早,如今在安徽省内的中高端、次高端价格带均已占得先机,尤其是古8、古20次高端产品正在高速放量,2022年增速预计不低于30%、50%。

并在省外高举高打,江苏、山东、河北等区域市场份额提升明显。多家券商预测2022年古井贡酒在安徽市场收入增速有望保持在20%以上,省外市场收入增速有望保持在45%以上。

(2)迎驾贡酒:中高端洞藏系列快速放量,业绩弹性高。

在《强势涨停,迎驾贡酒还有多大上涨空间?》专栏中,妙投曾详细分析了迎驾产品升级和渠道扁平化变革,带来业绩高弹性。

短期看,中高端洞6/9系列产品短期受益于渠道推力强,与竞品错位竞争,中长期次高端洞16/20系列产品受益于省内消费升级、低基数、洞藏品牌力提升,将逐步进入放量期。洞藏系列极大地拉动了迎驾贡酒的盈利能力,未来变革成效持续兑现,公司正进入黄金发展期。

(3)口子窖:渠道改革进行中,业绩还未兑现。

口子窖前期定位一直偏低端,产品结构升级开始的晚,2022年底对口子年份酒系列产品进行了升级换代,渠道上正在打破原有的大商制度,改革仍在进行中。

在《口子窖2022年Q3净利负增长,为何仍能强势涨停?》投研问题中,妙投曾指出口子窖的改革成果兑现要等到2023年,业绩的高增速还需等待。

(4)金种子酒:华润入局打开想象空间,2023有望迎来业绩拐点。

2022年,金种子酒因华润的入局股价实现翻倍,在《背靠华润,金种子酒真能成为投资的“金种子”?》专栏中,妙投详细分析了华润对金种子的赋能,以及金种子未来的业绩增长点。

2023年,金种子有望在华润的赋能下迎来业绩的改善。

徽酒现在高估了吗,节奏如何把握?

从10月31日至1月5日,口子窖和古井贡酒涨幅超40%,迎驾贡酒、金种子酒涨幅约30%。它们现在高估了吗?估值的上下限是多少?

妙投认为四家徽酒公司的估值下限可以参考未来3年的复合增速。

根据choice机构一致预期数据,古井贡酒2022-2024年3年复合增速达到27.49%,迎驾贡酒、口子窖、金种子酒分别为24.06%、11.13%,164.48%。

(数据来源:choice数据)

而四家公司估值上限要考虑到今年过年行情带来的高需求,妙投觉得若无其他市场热点且白酒板块热情不退的前提下,可在近3月、近6月估值均值上拔高10至15(倍)。

对比看,目前(1月6日)四家公司的估值均略高于近3月、近6月估值,以当前-均值的差额高低排序为金种子酒>古井贡酒>迎驾贡酒>口子窖。

同时考虑到2023年业绩的确定性和弹性高低,妙投认为迎驾贡酒和金种子酒的想象空间更大,这一波的估值上限分别可以放宽至40倍、-140倍。

(数据来源:亿牛网)

而这波行情回落的安全垫可以参考近3月均值,稳健型投资者可等待估值回落再布局。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论