出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

理邦仪器业务多样,属于平台型医疗器械企业;

公司持续受益于器械行业发展和医疗新基建的推动;

公司估值具备安全边际。

在诸多医疗器械上市公司中,理邦仪器近来频频被资金所关注。妙投发现几乎每轮医疗器械的上涨行情,理邦仪器都能蹭上热点,涨上一波。疫情行情、医疗新基建行情以及最近的新冠放开行情,都能看到公司的股价反复活跃。似乎市场对这家公司的关注度很高。

然而经历过每轮或长或短的上涨之后,理邦的股价基本都会回到出发点,盘整之后等待新的一波行情,市场似乎显得信心不足,快进快出的意愿更强。这家公司频频蹭上热点的背后原因是什么?公司股价回落之后是否还有投资价值?接下来我们将为大家分析一下。

理邦仪器属于平台型医疗器械企业,监护仪是核心产品

理邦仪器是一家平台型医疗器械企业,公司早期以妇幼监护、超声影像业务起家,逐步拓展至心电诊断和病人监护领域。目前公司的业务主要涵盖病人监护、心电诊断、妇幼健康、超声影像、体外诊断、智慧医疗六大领域。

从业务占比来看,2022年上半年占比最大的板块是病人监护业务,占比为32.76%;其他业务占比依次为妇幼保健17.59%、心电图机16.64%、体外诊断15.6%、超声设备13.58%。

公司的业务分布比较广泛,业务不会受到政策太大的影响,稳定性较强。也正是由于公司具备了平台型公司的特点,因此医疗器械领域出现的疫情行情、医疗新基建行情以及最近的新冠放开行情都能与理邦仪器产生联系。

诸多业务中,病人监护业务是公司的基石业务,也是目前收入占比最大的业务板块。公司多参数监护仪产品线丰富,产品覆盖了从大到小、从一体机到插件式等多种类型,应用领域涵盖手术室、急救、重症监护、病房、门诊及转运等各种临床需求,具体产品包括插件式监护仪、一体式监护仪、生命体征监测、遥测监护仪以及配套的中央监护系统等。

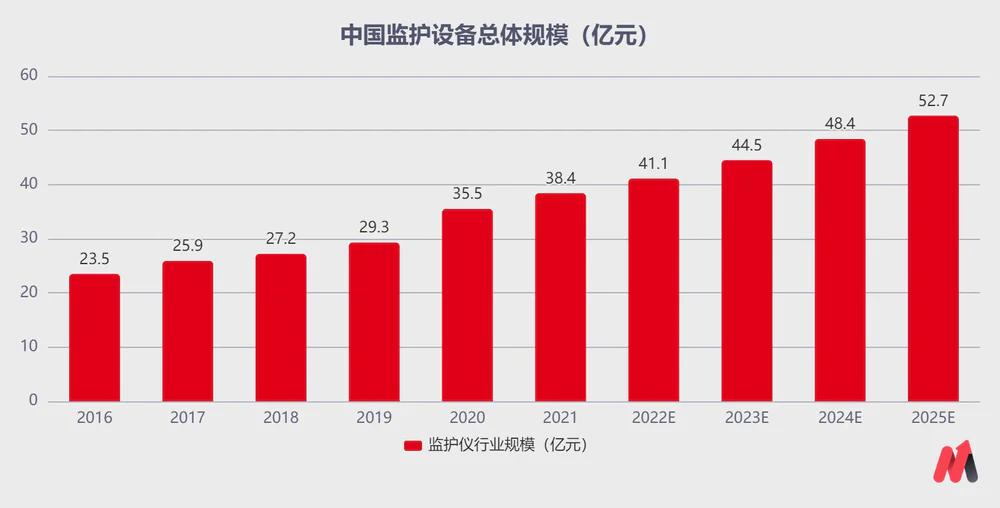

监护设备除了医院ICU,普通病房,各科住院部等需求外,还有着家用以及康复,养老的需求,其需求仍在持续提升。监护设备属于必须性医疗器械,数据显示,2016年-2021年监护仪市场规模从23.5亿元增长到38.4亿元,CAGR为10.3%。随着人口老龄化以及对于生活水平的提高,预计监护设备仍将以8.4%的增速增长,预计在2025年监护仪市场规模将会达到52.7亿人民币。

理邦仪器的第一款插件式监护仪于2011年取得CE认证,并于2014年取得国内Ⅲ类产品注册,是公司由传统监护仪向高端监护仪进军的标志性产品。2014年以后,公司新一代病人监护仪iM系列、elite V系列、新一代遥测监护仪、新一代基础多参数监护仪等产品先后上市,推动了公司监护产品线快速增长。

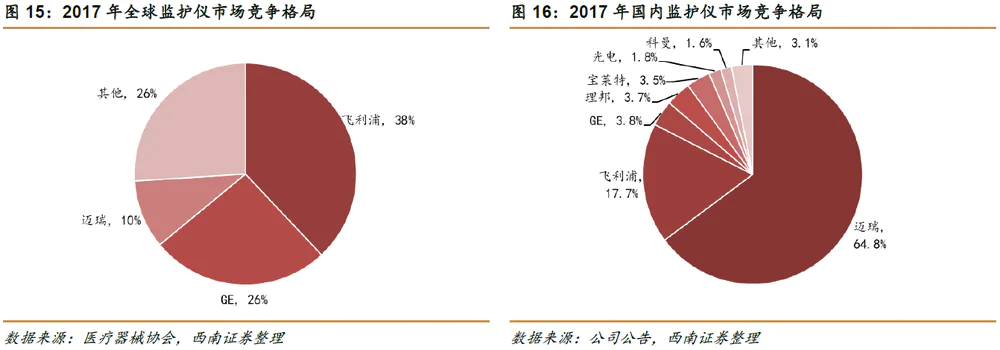

目前,全球监护仪市场主要被飞利浦、GE和迈瑞等占据,2017年三家合计占据74%的市场份额。国内监护市场中,迈瑞医疗以绝对优势占据国内监护仪市场近65%的份额,理邦仪器占据3.7%的市场份额,位列第四,属于国内第二梯队的公司。

飞利浦、GE作为国际领先的监护仪研发制造厂家,多年深耕于产品开发,目前顶端产品仍然引领世界;而中国厂商迈瑞、宝莱特、理邦及科曼,其产品普遍分布在中高端以下档次,尤其是在中低端和低端布局最多。

理邦的监护设备受2020年疫情带动,实现14.71亿元的销售额,同比增长270.64%,对于基数扰动较大,目前已经企稳。此次疫情极大程度地缩短了公司进入全球医院渠道的磨合期,在疫情期间,公司的产品力获得了全球客户的认可。此外,公司其他的业务也保持较高的景气度。

公司持续受益于器械行业发展和医疗新基建的推动

与药品相比,我国医疗器械行业市场规模还比较小。世界范围内,发达国家医疗卫生市场中药品和医疗器械的市场份额比例通常是1:1,而我国的药械比接近1:0.35,器械市场份额的提高仍有充分的空间。尤其是新冠肺炎疫情爆发之后,我国医疗卫生基础设施落后的现状也引起了国家的重视,公共卫生医疗会在疫情过后会成为基建的重要一环,这将进一步拉动医疗器械行业的增长。

长期来看,政策鼓励采购国产医疗器械,国产替代有望实现加速发展。在政策的支持下,行业采购需求有望持续增长。今年下半年,国家发改委发布了财政贴息贷款政策,根据有关部门的要求,财政贴息贷款购买医疗设备的贷款利率在3.2%左右,中央财政贴息2.5%,补贴后利率不高于0.7%,这个利率可以说是相当优惠的。据专家预测,总额1.7万亿的贷款中2000亿能分给医疗行业。这对于医疗机构采购医疗器械是一个实实在在的利好。

未来两年,在政策鼓励采购国产医疗器械以及医疗新基建的推动下,国产替代有望实现加速发展。而理邦仪器多品种的业务模式使得公司能充分受益于医疗器械行业的高景气。

虽然理邦仪器的业务范围相对较广、业绩稳定性强,但公司的业务没有特色。核心业务板块监护仪在国内也仅处于第二梯队,不具备明显的稀缺性。因而对于基本面投资者来说,理邦仪器不会成为他们的首选。这也是资金选择炒一波就走的主要原因。

公司估值具备安全边际

从公司未来的增长来看,受益于医疗器械市场的持续扩张,机构预测未来几年公司的业绩仍将持续增长。机构的一致预期显示,公司未来三年的净利润复合增长率在35%左右。目前公司的股价对应的2022年PE为22倍,PEG小于1,公司当前的股价具备较好的安全边际。

综合看来,理邦仪器所处的医疗器械领域受国产替代以及医疗新基建的推动,行业仍能保持稳定增长。从当前的估值水平来看,公司的安全边际较高。如果医疗器械板块市场情绪再度走强的话,理邦仪器也能有跟随市场上涨的表现,因而追求稳健收益的投资者可以考虑逢低潜伏,等待上涨时机的出现。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论