出品 | 妙投APP

作者 | 段明珠

头图|《狂飙》剧照

核心看点:

当前影视股处于政策底、业绩底和估值底,当前有优质内容涌现,加上消费复苏,走出底部的预期较大;

整个影视产业链从上到下包括内容制作、发行及放映三个环节;每个环节的投资逻辑稍有差别,但优质内容的重要性怎么强调都不为过;

影视板块中更具投资价值的是下游在线平台,走出政策底和业绩底后PE可给到30倍左右。

开年一部《狂飙》让爱奇艺股价也“飙”起来:从1月14日播出后,爱奇艺股价从最低的5.4美元最高涨到7.88美元。

爆款推动业绩与股价上涨在影视股这屡试不爽。今年史上第二春节档的票房大户《满江红》,其主控方欢喜传媒也一度单日涨超10%。

只是爆款带来的推动力并不长,春节后首个交易日影视股纷纷跳水,将“利好兑现就是利空”展现得淋漓尽致。

当前影视股处于政策底、业绩底和估值底,当这一大波优质内容涌现,加上消费复苏,是否意味着影视赛道有了布局的价值?影视股又该如何投资?

影视股能从低谷走出吗?

在疫情之前,影视股就已经处于下行通道,疫情更是加剧了这一情况:申万影视院线板块的公司疫情三年间总市值下跌了近20%。

整个影视产业链从上到下包括内容制作、发行及放映三个环节。

内容公司就是电影电视剧内容的输出方,典型的是光线传媒、华策影视等。其收入主要来自内容的投资与制作,竞争核心在于影视IP的丰富性及爆款内容的持续创造能力,这两项能力同样深刻影响公司的股价。

发行公司是将内容分发到各大院线、影院,代表的有中国电影、猫眼娱乐等。这类公司同样受限于内容供给的量和质,比如中国电影虽有政策红利(国外影片发行的排他优势),但在2022年引入进口影片较少的情况下,发行业务收入同比降40%。

放映公司很好理解,线下是院线,如万达电影;比较容易忽视的是线上平台,在疫情中起到对线下的部分替代作用,典型的如爱奇艺。但无论线下还是线上,它们核心竞争力在于优质内容、规模效应,及运营成本的控制上。

可见,整个影视产业链非常依赖爆款(优质内容),但爆款的产生具有不确定性,且能打造出系列IP的成功例子有限(唐探算是少有的成功案例),这就导致相关公司(尤其是内容制作公司)业绩波动严重,资本市场几乎无法看到一个可持续、且规模化的增长逻辑,估值也就很难走高。

而线下院线过往相对能够“旱涝保收”,但在疫情中也受挫最严重;且过往高溢价收购来的资产又大幅贬值,让财务表现进一步恶化,从而影响了估值。

不过市场对影视股2023年从政策底、业绩底和估值底中走出来的预期较大。

从政策角度看,2016年影视传媒被窗口指导不能IPO,不能重组;2022年博纳影业在A股上市,乐华娱乐刚刚在港股上市,意味着政策端、资本端重新对影视股开放。不仅如此,政策从抵制“天价片酬”、惩治逃税漏税、规范内容制作等多方面解决行业的顽疾,伴随行业出清,整个生态更为健康。

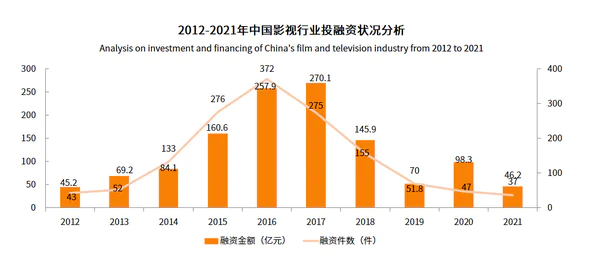

数据来源:艾媒数据中心

从业绩角度看,影视股盈利能力尚不理想:在已发布业绩预告的影视上市公司近8成无法实现盈利。比如万达,虽然今年春节档其旗下的影院分账票房收入达到了8.88亿,但预计2022年亏损13-19.5亿元,成为亏损最多的影视公司;这和2022年疫情影响线下影院无法营业有直接关系。

若后续疫情影响因素减弱,理论上有利于提振影视股的业绩。此次春节档实现67.58亿的票房,就极大鼓舞了市场,显示出影视消费的需求仍然旺盛,消费能力也在。

| 影视股 | 2022年经营情况 |

|---|---|

| 万达电影 | 亏13-19.5亿元 |

| 中国电影 | 亏2-2.4亿元 |

| 上海电影 | 亏3.5-4.2亿元 |

| 横店影视 | 亏2.69-3.65亿元 |

| 光线传媒 | 亏6.3-7.3亿元 |

| 文投控股 | 亏10-12亿元 |

| 金逸影视 | 亏3.6-4.6亿元 |

| 慈文传媒 | 0.32-0.48亿元 |

数据来源:公司公告

且困境迫使行业不断降本增效,上游制作成本得到有效控制,费用率管控效果明显;另外,过往行业野蛮生长时有较多高溢价收购导致高商誉,这些年也逐步得到改善,负债情况整体得到改善。

再参考国外影视传媒复苏情况(主要是电影院线),在宽松的疫情防控政策下,美国、日本、英国、法国等国票房较2019年恢复率均在60-70%左右;而中国在供给端更为充足的情况下,恢复程度和速度或更值得期待。

不过并不是所有人都适合投资影视股。影视行业上游内容制作方根据项目推进情况波动性较大;线下渠道也没有形成绝对的头部集中格局(有出清但达不到垄断,下文详细探讨),线上平台股价影响因素更为复杂。

综合来说,建议对行业更为了解、能承受波动性,或是有耐心可以在板块底部长期布局的投资者可进一步关注。

影视股可怎么投?

如前所述,内容制作板块要关注IP储备的丰富度和爆款打造能力,前者相当于爆款的储备池,后者要考验制作能力,如今消费者内容鉴赏能力逐步提升也在倒逼制作公司自我提升。

这一板块又可细分为偏电影制作和偏电视剧制作。

电影公司中,有代表性的是国家代表队中国电影,由于其布局了全产业链,几乎被认为是只影视ETF;而民营代表光线传媒在此次春节档中参与了大热的《满江红》,还主推动画电影《深海》,前者预估可为其贡献收入超亿元,后者或能获得3亿左右的分账收入。

不过投资两家时也要注意,前者更多提供行业β收益;后者在差异化走动画电影路线且大量投入后,后续作品未能复现《哪吒之魔童降世》的成功,其优质内容制作能力还有待考验。

相比电影,电视剧市场受到的疫情冲击相对较小。“电视剧第一股”华策影视虽然在2022年上半年电视剧销售规模同比下降33%,但消除疫情因素后应该有所恢复,且储备项目较多(有13部电视剧、4部电影),今年跨界电影在春节档也有所斩获;未来三年还计划投资、制作、发行电影30部以上,票房达到100亿以上,可以持续关注。

线下院线中,万达电影在疫情三年中市场份额逆势提升,2022年市占率达到17.26%。春节档期间,万达旗下的影院分账票房收入达到了8.88亿,约占总票房收入的13%,观影收入比横店、星铁、大地、CGV加总收入都多,占本次影院分账票房的14.3%,已经是国内第一大院线。

不过万达电影去年刚经过人事振动,经营上资金压力较大(2022年Q3资产负债率为69.84%),过往“跑马圈地”带来的高商誉仍存在减值风险(Q3商誉余额为43.54亿元),只能说刚从困境中有反转迹象。

相比较之下,爱奇艺、芒果超媒这类长视频稳定性更强。

爱奇艺到2022年Q3,已连续三个季度实现运营盈利,连续四个季度实现运营利润增长;前三季度运营利润累计达到近12亿元。这意味着其主打的降本增效走得通(但增长天花板仍存在)。

关键在于其一直有新的爆款内容来提升收视率和货币化率:2018年《延禧攻略》、2021年《赘婿》,2022年《人世间》,2023年《狂飙》。2021年的赘婿助其Q1营收超80亿元,会员规模达1.05亿,此次狂飙的各项数据表现更佳,仅春节假期就带动了爱奇艺剧集频道播放时长环比增长33%,应该能进一步提升今年Q1业绩。

芒果超媒去年也处于行业逆风中,不过从2022年Q3营收净利的下滑趋势已有所减缓。其背靠湖南广电,有持续制作优质的内容(尤其是综艺节目)的能力,有望实现业绩提振。

总体来说,内容制作板块波动性较大,或在暑期及国庆前后能有新一波行情;院线板块今年受益复苏,业绩弹性更大,建议关注头部;影视板块中更具投资价值的是下游在线平台,走出政策底和业绩底后PE可给到30倍左右。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论