出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

唯一产业链自主可控+中高端光刻胶放量在即,华懋科技光刻胶业务具备稀缺性;

在大客户比亚迪放量+原材料成本下降下,华懋科技的汽车业务同样值得关注;

从估值端来看,未来华懋科技仍有上涨空间。

近期来,美日荷对国内半导体的进一步封锁加剧了市场的担忧,引起了市场的关注。

根据日本共同社报道,日本政府基本决定为防止尖端半导体技术被转为军用,预计最快在今年春天对中国实施出口管制,限制向中国出口先进半导体制造设备。

相比于设备,日企在材料领域影响力更大,这也引起了市场对于国内半导体材料的关注,在去A化之后,去J化又成了国产化进程中迫在眉睫的事情。而在半导体材料领域,光刻胶作为技术壁垒最高、国产化程度最低、日企占比最高(80%以上)的半导体材料尤受市场关注。

在此背景下,光刻胶迎来了一波上涨行情。而其中华懋科技表现强势,在此轮板块涨幅中领涨,且自底部涨幅已经翻倍。那么华懋科技为何能领涨板块?以及站在当前节点,华懋科技还有多大的上涨空间?

华懋科技主营业务包括光刻胶和汽车零部件业务,本文将在第一、二节通过分析这两业务的优势来解答第一个问题,在第三节采用分部估值法来探讨华懋科技的估值空间。

光刻胶业务具备稀缺性

唯一产业链自主可控+中高端光刻胶放量在即,华懋科技光刻胶业务具备稀缺性。

华懋科技成立于2002年,其传统业务主要是做汽车安全气囊,是国内汽车安全气囊龙头公司。2020年公司的实控人发生了变更,之后开始了一系列的资本运作。

2021年,华懋科技以总投资额8亿元入局光刻胶投资,成为光刻胶领域龙头公司徐州博康的第二大股东,持股比例约26.21%,进军光刻胶领域。2021年10月,公司与徐州博康以联营方式设立东阳华芯,持股比例40%,为光刻胶生产扩充产能。

2022年11月,东阳凯阳受让东阳金投持有的东阳华芯11%的股权,进而合计持有东阳华芯51%的股权,正式将东阳华芯纳入合并报表范围。

也就是说,华懋科技在光刻胶的业务营收将主要来自徐州博康和东阳华芯这两家公司,其中徐州博康并不并表,只按照长期股权投资确认投资收益,东阳华芯将开始并表,确认收入。

和国内其他光刻胶相关上市公司相比,华懋科技投资的徐州博康光刻胶业务明显受到了更高的关注。这主要在于华懋科技的三个优势:一是自研光刻胶上游材料,是国内唯一光刻胶产业链自主的企业,二是光刻胶成品覆盖全面,是国内唯一一家能够生产A胶的企业,三是华为入股,将给公司带来协同作用。

从产业链可控角度来讲,徐州博康实现了从单体、光刻胶专用树脂、光酸剂及终产品光刻胶的完整布局,是全球JSR、陶氏、住友化学等国际大厂的光刻材料稳定供应商,也是国内唯一一家光刻胶上游原材料实现自供的光刻胶公司。

光刻胶产业链的一体化一方面可以极大地保证供应链安全,降低高端光刻胶上游原材料被卡脖子的风险。另一方面掌控了上游单体和树脂等光刻胶原材料的制备工艺,将有效地降低原材料成本,光刻胶产品毛利率有望高于同行业,具备稀缺性。

从光刻胶产品的覆盖程度来看,徐州博康的光刻胶成品G线/I线光刻胶、电子束光刻胶、以及ArF、KrF等中高端光刻胶产品。其中ArF光刻胶布局超过20种,5款已具备量产能力;KrF光刻胶布局20款,具备批量供应8-10支能力,是国内在中高端光刻胶领域进展最快和布局最广的光刻胶企业之一。按照导入测试的时间节奏,目前公司光刻胶已经形成小批量的量产销售,预计今年将会大批量放量。

除了一体化布局和公司的品类优势,客户也是华懋科技竞争力的重要体现。一方面,华为哈勃入股徐州博康,成为第三大股东,投资徐州博康是哈勃历史上最大单笔半导体产业链投资,凭借华为的投资,未来将会给徐州博康带来协同机会。另一方面,目前华懋科技的客户已经覆盖国内多家晶圆厂商,包括射频芯片制造商、晶圆代工厂存储芯片制造商等,随着光刻胶相关产品的验证通过,华懋科技有望率先受益。

从近期公司调研来看,目前徐州博康的光刻胶业务进展顺利,预计2023年光刻胶业务收入将达到3个亿,预计到2025年,光刻胶业务营收有望达到20亿,成长性巨大。

汽车业务超市场预期

除了华懋科技的光刻胶业务,公司今年在汽车业务上的增长同样值得关注。在大客户比亚迪放量+原材料成本下降下,华懋科技的汽车业务超市场预期。

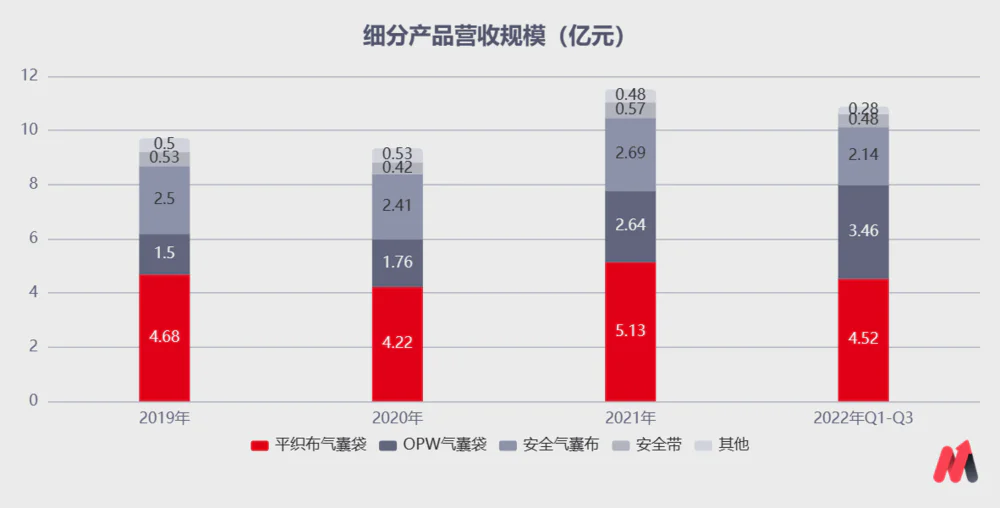

华懋科技的汽车业务主要包括安全气囊袋(包括平织布气囊带+OPW气囊袋)、安全气囊布、以及安全带等产品,其中安全气囊袋占比最高在70%左右,安全气囊布占比在20%左右。2022年前三季度公司实现营业收入10.84亿,基本都来自于其汽车业务上的产品。

(数据来源:公司公告)

受益于新能源汽车发展及汽车行业周期上行,华懋科技的汽车被动安全业务量价齐升。一方面,从量的角度来看,我国现阶段的汽车千人保有量和国外发达国家相比,还有较大的上涨空间;而近期商务部宣布将汽车消费作为2023年刺激消费的主要手段,在消费复苏背景,预计今年我国汽车的销量将会明显回暖。

另一方面,从价的角度来看,新能源汽车的单车安全气囊价值量也在不断提升。2020年我国新能源汽车品牌主流车型安全气囊配置数量约为6个,显著高于销量前100名的燃油车的4.8个,另外传统气囊约28元/个,而新款的OPW气囊(用在汽车侧面及顶部,汽车翻滚时弹出)约66元/个,气囊ASP有望从100-200元提升至300-500元。

作为国内较早进入安全气囊布行业的公司之一,产品可以配套国内大部分主机厂和主要车型。国内市场占有率超过30%。值得注意的是,2022年公司在客户比亚迪取得了重大的突破。2022年1-9月,华懋科技对比亚迪销售收入1.86亿元,是2021年全年的266.01%。目前比亚迪已成为公司的第三大客户,占比24%,未来比亚迪的安全气囊产品90%以上将会来自华懋科技,预计在2023年,比亚迪将成为第一大客户,带动公司营收的增长。

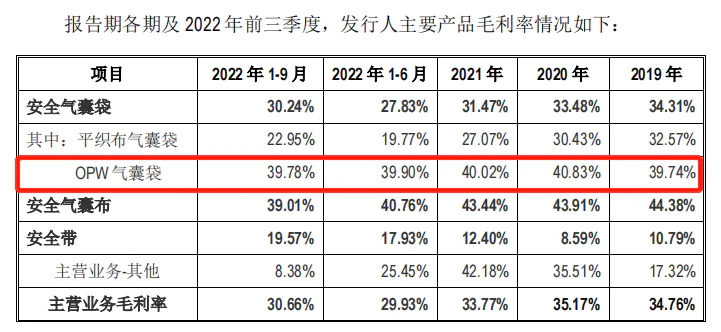

除了营收端未来可能的增长,在利润端也有较大的改善预期。作为国内第一家自主研发并顺利实现OPW批量供货、全球仅有的几家OPW安全气囊生产厂商。2022年Q3公司的OPW业务营收增长超过100%,毛利率超过40%,要高于公司原有业务毛利率,未来随着OPW业务占比的提高(当前占比约在32%),将带动公司整体毛利率的上行。

(数据来源:公司公告)

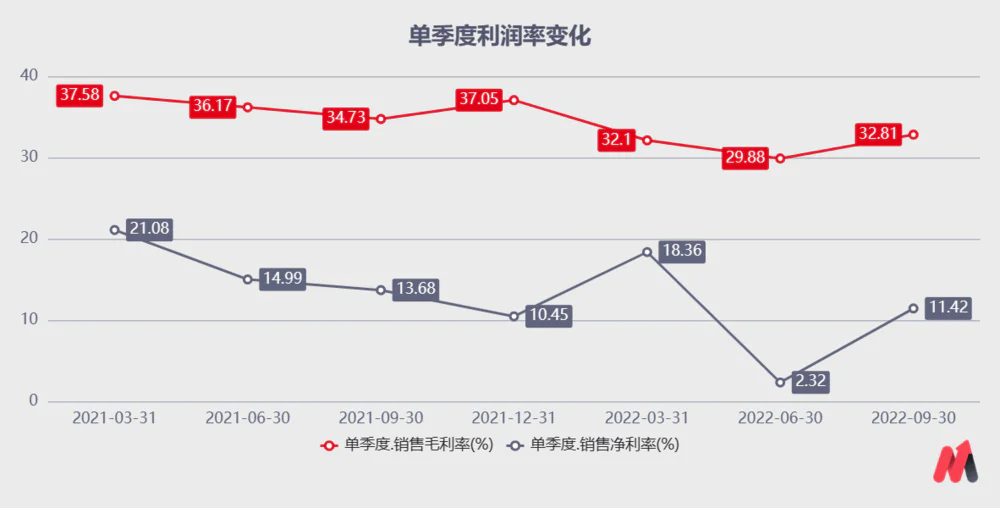

此外,在成本段,原材料尼龙66作为汽车安全气囊产品的重要原材料,价格正在快速下降。目前国内尼龙66在建产能接近530万吨(是目前实际产能的10倍左右),随着产能释放,尼龙66价格将长期下行,2022年3季度,华懋科技的毛利率出现明显拐点,预计未来公司汽车被动安全产品净利率有望长期维持在20%以上。

(数据来源:公司公告)

总而言之,收入端和成本端的双重改善,华懋科技的汽车安全气囊业务预计今年也将迎来快速的增长。

大涨后,华懋科技还有多大的上涨空间?

从业绩上来看,根据公司近期的公告显示,预计2022年公司全年实现营业收入在16亿左右,实现扣非规模净利润在1.5-1.6亿元,主要是受股份支付影响约6000万,加上徐州博康光刻胶业务受疫情影响仍处于亏损之中。

不过从今年开始,随着下游需求景气度的提升,公司上游原材料成本价格的下降,股份支付费用的减少(预计2023年在2000万左右),华懋科技的盈利能力有望大幅回升。

分业务来看,预计2023年气囊业务收入20-22亿元,利润4-5亿元,给予公司此部分业务30X的PE,该部分业务的合理市值在120-150亿左右。

预计2023年徐州博康的光刻胶板块收入约12-15亿元(徐州博康+东阳华芯),对比2022年公司约4亿收入,一级市场给予的70亿元融资估值,给予徐州博康的光刻胶业务210-260亿元市值,目前公司持股约30%,即2023年公司光刻胶业务可以看到63-78亿市值。

综合来看,华懋科技的合理市值在183-228亿(中值200亿左右),对应当前142亿的市值,公司未来还有40%左右的上涨空间,值得关注,但相关投资者应警惕市场波动带来的风险。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论