出品|妙投APP

作者|丁萍

头图|视觉中国

核心看点:

猪价低迷趋势不改,至少会持续至2023年10月;

生猪养殖板块具备去化预期和低估值逻辑,猪肉股具备波段行情。

自2022年11月以来,猪价加速下跌并触及超跌预警。不过近期在消费大幅回暖下,猪价有所回升,从2月4日的14.25元/公斤逐渐上涨至2月15日的15.01元/公斤,期间涨幅为5.33%。

猪价回暖,但猪肉股反跌,这是因为市场担心猪价上涨缓解了猪企的资金压力,产业去化预期被降低。

不过,从当前的供需推演来看,2023年猪价会持续低迷,但尽管如此,猪肉股仍具备一定的波段配置价值,其背后的投资逻辑:一是政策托底带来的情绪提振;二是行业亏损,存在潜在的产能去化预期;三是板块个股头均市值处于历史底部,估值具备较高的安全边际。

猪价低迷趋势不改

按照当前我国能繁母猪存栏变化来看,猪价低迷态势至少会持续至2023年10月。

猪价本质上是生猪供需力量的对比,但猪肉需求端通常较为稳定,因此猪价主要由供应端决定。

在判断生猪供给的过程中,除了基础产能也就是能繁母猪存栏的波动之外,市场也会通过生产经营来进行调节,包括配种、压栏和二次育肥等,这种市场行为的调节对2022年供给的影响很大,导致猪价出现较大波动。

如2022年11月以来,猪价持续下跌,根本原因是生猪供给端增加,但农业部数据显示,2021年8月至2022年4月,我国能繁母猪存栏量持续环比为负,对应的是生猪理论供应在2023年3月之前是边际减少的。

实际情况之所以与理论数据出现较大偏差,主要由于市场行为的介入,包括提高淘汰低效母猪提高生产效率、前期的压栏和二次育肥集中释放以及恐慌性抛栏带来的冲击。

当前,尽管在消费回暖的刺激下,猪价有所回升,但展望后市,妙投认为猪价低迷趋势难以扭转。

一是生产效率持续改善。自2021年12月至2022年12月,低效母猪逐渐被淘汰,以及配种效率提升,导致新生仔猪在2022年3月-2023年3月处于快速恢复的过程中,对应6个月后的生猪理论出栏边际增加(即2022年8月-2023年8月);

二是养殖户对后市猪价不乐观,压栏和二次育肥的意愿就会降低,不会导致猪价出现大幅波动。

至于猪价低迷态势持续多久,目前预估至少要持续至2023年10月,这是因为能繁母猪的恢复,目前看到的是从2022年的4月持续了8个月直到12月。

备注:后备母猪量决定14个月后的生猪供应量;能繁母猪量可以有效预测10个月后的生猪供应;仔猪存栏量对应6个月后生猪供应;小猪存栏量和中大猪量分别对应4个月和2个月后的生猪供应。

猪肉股波段行情仍存

猪周期投资核心主要把握周期位置和股价位置,目前猪价位置处于全行业大幅亏损状态,或催生产能下行趋势。从股价位置来看,养殖企业头均市值角度也均处于历史分位数底部,当前板块已具备较好的风险收益比。此外,政策托底也会带来短暂的市场情绪提升。

(1)政策托底

猪价持续下跌,市场进入政策托底的过程,如开启收储工作,这有利于提振市场信心。

收储是官方针对猪价波动制定的稳价保供措施,但由于生猪收储的规模极低·(例如去年收储规模仅有4万吨左右,而市场供给大约为4800万吨),无法有效缓解供给过剩的局面。

如2022年官方共进行了13批次收储,第1批次到第4批次储备肉收储期间,猪价行情逐渐企稳,第五批次收储以后,猪价才开始缓慢回升。

收储直接表现的是政策对于当前猪价的一个态度,为养殖从业者提供生产销售信号,避免价格过低出现市场恐慌性杀跌出栏,从而达到政策托底的效果,即当前猪价底部支撑水平。

(2)去化预期

当下生猪养殖平均成本线在17元/公斤左右,猪价已经跌破成本线,目前行业已经出现第三个亏损底。涌益咨询数据显示,2023年2月17-24日,自繁自养生猪亏损481.9元/头,外购仔猪养殖亏损145.85元/头。

随着猪价不断下跌,行业亏损持续扩大,猪企现金流愈发收紧,或再次迎来产能去化,进而能推演出猪价反转节点。

目前我国能繁母猪存栏量处于高位,截至2022年12月,我国能繁母猪存栏量4400万头,相当于4100万头正常保有量的107%,仍处于产能过剩的状态。

2021年峰值是4564万头,目前来看是很难达到,因为考虑到此轮周期利润并不丰厚,仅有2个季度是有利润的,但在上个超级猪周期中,头均2000元以上的利润持续了7个月。也就是说,现在猪企没有足够的利润支撑产能增加至2021年峰值。

若按照目前产能回补速度来推演(月度0.4%-0.5%的环比增长),粗略预测2023年二季度末或三季度初,我国能繁母猪存栏量能回到2021年峰值(4564万头),生猪养殖企业出现深亏,之后市场进入持续去化阶段。

也就是说,市场最晚2023年二季度末出现去化信号(具体时间的推算要跟踪农业部能繁母猪存栏的变化),而资本也有可能提前介入炒预期反转。

(3)低估值

目前养殖个股头均市值(生猪养殖板块市值/出栏头数)处于历史底部,估值具备较好的安全边际。

对应2023年出栏目标,当前牧原股份头均市值约3763元,处于历史分位数3%;温氏股份头均市值约3724元,处于历史分位数的7%;新希望头均市值约1497元/头,处于历史分位的0.3%;唐人神头均市值约3261元,处于历史分位的8%。

主要上市猪企头均市值情况(元/头,截至2023年2月3日)

主要上市猪企历史出栏及2023年规划情况(万头)

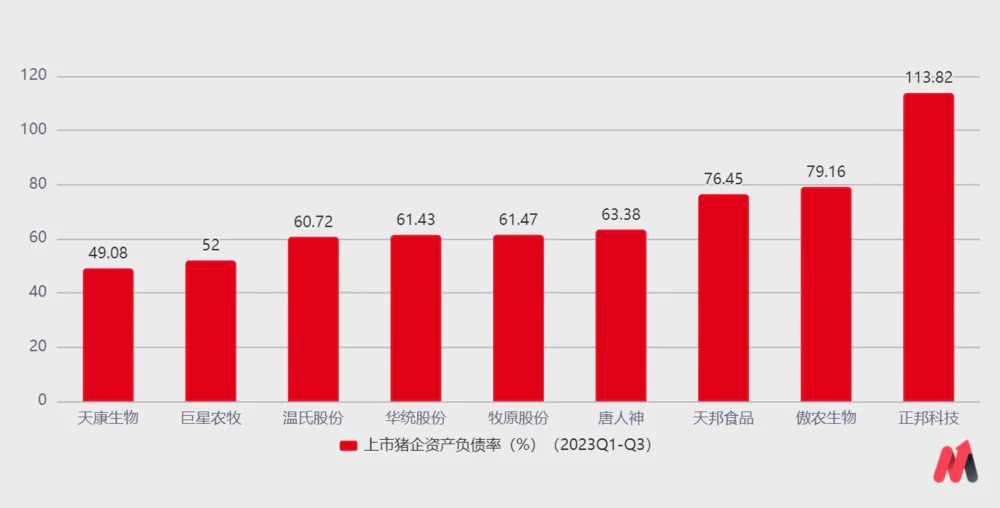

总之,生猪养殖板块具备去化预期和低估值逻辑,猪肉股具备波段行情。在个股层面建议关注成本管控领先/向好、资金压力较小、估值相对低位的标的,同时要谨防资产负债率较高、资金压力大的标的。

(数据来源:公司公告)

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论