出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

基本面稳健,业务具备竞争优势;

低估值的小盘股具备补涨的条件。

中药板块近期表现非常强势,其中一些我们长期关注的股票都在持续创出新高,比如康缘药业、达仁堂等。考虑到这些公司短期涨幅比较大,获利盘较多,因而寻找一些低估值中药企业的补涨机会在当前的环境下更具性价比。

这类公司需要具备比较高的安全边际,同时股价处于相对低位,适合逢低布局。马应龙就是这样一家公司。

复盘公司的股价走势,我们可以看到马应龙最近一段时间的市场表现相对较强,股价刚刚突破了近一年来的波动区间,创出了短期新高。而且目前股价涨幅并不明显,这种涨势初现的阶段是投资者参与的理想时机。

马应龙为何有能力创出股价的新高?公司未来还有上涨的空间吗?接下来我们就给大家详细阐述一下。

基本面稳健,业务具备竞争优势

马应龙是国内肛肠领域的龙头企业,在细分领域具备明显的竞争优势。

马应龙传统技艺起源于河北定州,距今已有四百余年的历史。明朝万历年间,创始人马金堂总结出独特技艺制成眼药,取名“定州眼药”。马金堂的继承者马应龙以制造和经营眼药为业,设店于定州北街,将“定州眼药”更名为“马应龙定州眼药”。历经清朝、民国时期的发展,新中国成立后马应龙制药厂更名为“武汉第三制药厂”,生产眼药、痔疮药等多种药品。

马应龙以肛肠及下消化道领域为核心定位,形成以医药工业、医疗服务、医药商业为核心的产业布局。其中医药工业的收入占比超过一半,利润占比约为90%,是公司的核心业务。

马应龙名方包括麝香、牛黄、琥珀、珍珠、冰片、炉甘石、硼砂、硇砂等八味中药,又称八宝名方,产品具备明显的稀缺性,2011年马应龙眼药制作技艺入选了“国家非物质文化遗产名录”。2020年8月,马应龙以413.52亿元的品牌价值连续17年入选 “中国500最具价值品牌”榜单,名列第171位;在中国非处方药协会发布的2020年度中国非处方药生产企业综合排名中名列第16位。

从收入上来看,马应龙在国内零售终端痔疮用药市场连续多年占据龙头地位,2019年国内零售终端痔疮用药市场规模约为41.2亿元,公司产品市占率第一,超过20亿元。

此外,公司肛肠治痔类产品还包括地奥司明片、痔炎消片、金玄痔科熏洗散等,生产剂型范围涵盖膏、栓、中药饮片、口服、片剂、洗剂等。公司以眼药制作起家,产品涉及眼科、皮肤、镇咳、特药等多个治疗领域。

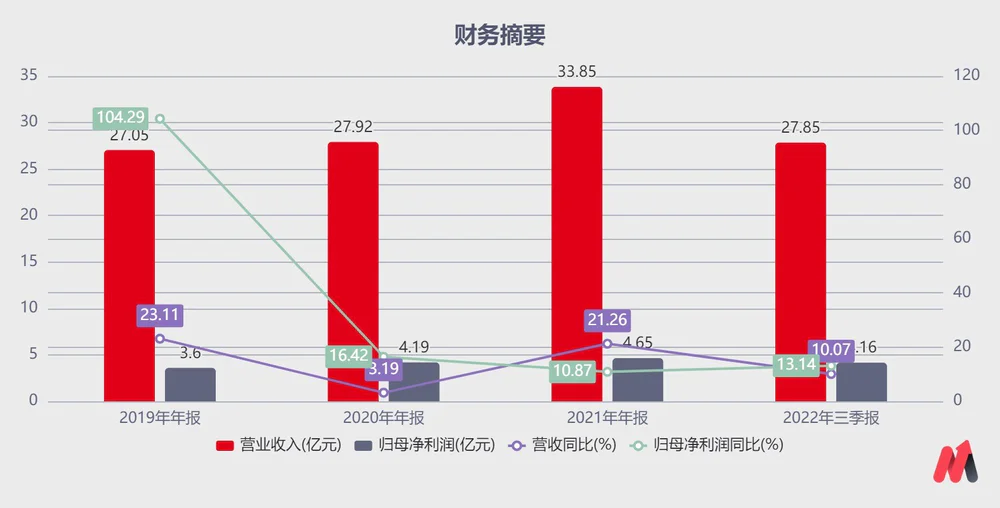

得益于公司核心产品马应龙麝香痔疮膏/栓的竞争优势以及公司产品线的不断丰富,公司的业绩持续增长。2020年新冠疫情对公司生产经营、上下游产业链和外部经营环境产生较大影响,2020年实现营业收入27.9亿元(+3.2%),归母净利润4.2亿元(+16.4%),扣非净利润3.3亿元(+2%)。随着疫情影响逐步消除,公司业绩恢复增长。

长期来看,马应龙麝香痔疮膏、麝香痔疮栓、痔炎消片等核心产品在相关品类中居于领先地位,未来仍有持续增长的潜力。

中华中医药学会肛肠分会最新发布的《中国成人常见肛肠疾病流行病学调查》显示,我国现阶段城乡居民肛肠疾病总患病率达50.1%,其患病率远远高于心脑血管、高血压、糖尿病等一般疾病。但痔疮患者肛肠认知率低,仅为48.1%,就诊率仅有28%,高达64.3%的患者发病后没有采取任何治疗措施。随着人民生活质量要求提高,痔疮患者治疗率有望进一步提升,痔疮用药市场或将快速扩容。

据Frost&Sullivan数据,中国痔疮治疗市场规模由2016年的35亿元增长至2020年的50亿元,年均复合增长率为9%,预计未来仍将保持较快增长。马应龙系列产品具备品牌稀缺性,市场认可度高,有望进一步扩大市场份额,具备长期增长潜力。

目前市场上肛肠治痔类产品主要包括马应龙麝香痔疮膏/栓、迈之灵片、肛泰软膏、痔炎消片、云南白药痔疮膏等,马应龙麝香痔疮膏日用药金额1~2元,麝香痔疮栓为4.08元,相较德国礼来的迈之灵片、荣昌制药的肛泰软膏/栓价格优势显著。

长期来看,麝香痔疮膏/栓系列明星品牌仍具有提价潜力,业绩持续增长的确定性较大。

低估值的小盘股具备补涨的条件

今年开市以来,小盘股走势明显好于蓝筹股。在投资者当前对于经济复苏的前景存有疑虑的背景下,对这类股票的投资成了具备相对优势的策略。

在这类小市值公司中,基本面稳健,具备核心优势、盈利能力能持续稳定提升的公司,更受投资者认可。马应龙在肛肠领域具备明显的产品优势,近年来业绩增长比较稳健,属于基本面被投资者认可的股票。

由此可见,马应龙产品的竞争优势和市场风格的偏好共同推动了公司股价的走强。

未来得益于公司核心产品肛肠治痔类的量价齐升和产品线的持续扩展,公司的业绩将保持稳定增长。按照机构的一致预测,公司2023年的每股收益为1.55元,业绩的复合增速在18%左右。我们认为公司的合理估值应该达到20倍市盈率,当前的股价仍然有上涨空间。

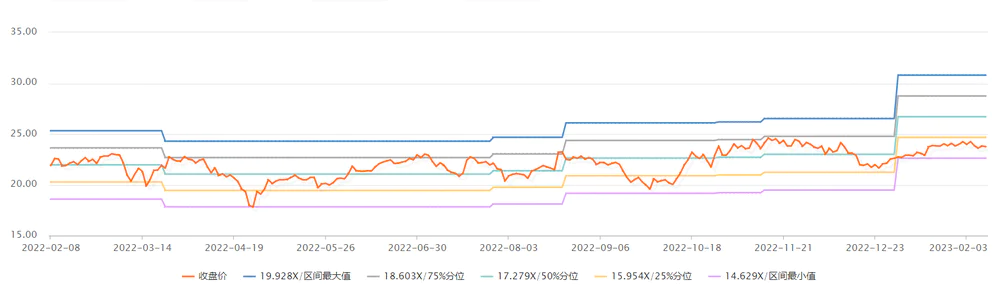

从公司的历史估值来看,公司当前的股价处于估值中枢的下方,安全边际较好。

与此同时,投资者也需要关注市场风格的变化,警惕大小票切换或者指数走弱等外部因素对公司股价造成的负面影响。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论