出品丨妙投APP

作者丨李赓

头图丨视觉中国

核心看点:

宁德时代的“返利计划”的实际优惠幅度,并没有传播口径中看到的那么大,车企的实际折扣只有不到6%;

宁德时代的计划推出,与锂矿行业的扩产落地,锂电池行业的最新竞争态势密不可分,是一个精心挑选的时间节点。;

虽然宁德时代近期已经在海外屡屡签下合作和订单,但显然有意愿进一步巩固中国本土市场的领先优势。

上周,宁德时代在小道消息向市场抛下了一颗“深水炸弹”。

宁德时代向多家车企(据称是10GWh年供货量以上门槛)提供了带有锂矿最高限价的、最新的“锂矿返利”计划。计划的核心约定/条件一共3条:

从2023年3季度开始,有效时间为未来3年;

宁德时代销售的部分(比例按照宁德供应比例梯级计算)动力电池,在年底以20万元/吨的碳酸锂价格结算;

为了享受优惠价格,签署协议的车企,需承诺将约80%(可以不满80%,但电池返利比例降低)的电池采购量锁定宁德时代,并且支付10%预付款。

四舍五入,车企只要接受“供货源高度单一”这一不利条件,就能够部分获得半价于当前的锂矿对应的动力电池产品(2月28日电池级碳酸锂价格40.8万元/吨)。考虑到许多车企当前积极寻找锂电池二供、三供的终极目的,就是引入竞争,从而逐渐降低价格。宁德时代的提议,相当于帮车企“一步到位”,显然存在实际的吸引力。

宁德时代这番“自我降价”的操作,自然也引发了市场的波动。由于担心全行业的利润水平下滑,包括宁德时代自己、主要竞争对手(中创新航、亿纬锂能)、主要锂资源公司(天齐锂业、赣锋锂业)的股价均发生了一定程度的下滑。

究竟应该如何看待宁德时代的“返利计划”?这一计划对于宁德时代的市场价值(尤其是利润率)会产生怎样的影响?对于整个锂电板块、锂矿板块的其他企业又会产生哪些影响?今天我们就来简单捋一捋。

宁德时代的“返利”,远比你想的少?

首先需要指出的是,因为锂电池行业的运转规律和定价机制,宁德时代这套“返利计划”的实际优惠幅度,要比它所设定的碳酸锂价格变化幅度小上许多。

先说运转规律,我们平常在新闻中看到的“屡创新高”的锂矿,对应的只是二级市场期货价格,哪怕是二三线的锂电池厂商,也不可能以期货价格来进行锂矿材料的买卖(相当于买个原材料还要被迫炒股,不亏才怪)。现实中,各种一口价大订单,长期合作协议折扣、参股上游锂资源企业甚至是直接购买包销锂矿资源权益的做法,让锂矿企业的“拿货价”远没有新闻中来的“波动”。

其次是锂电池行业内的通行定价机制,其实与国内的汽柴油的价格联动机制非常像。各家都会有自己的“基础价格”,然后在此基础上根据“碳酸锂”的价格进行联动,后者价格提升传递到前者的系数,远比一般人想的低。

参考EnergyTrend统计相关行业数据,可以很明显看到碳酸锂价格对于锂电池的作用过程有多“不直接”:

尽管从2020年底到2022年底,碳酸锂的价格上涨了超过12倍,但最终的成品电芯上涨了不过25%;

像三元前驱体这样的基础材料,在锂价之外也会受到钴价和锰价的影响。

参考2021年底锂价一度20万元/吨时,三元电芯0.73元/Wh的价格;以及其他主要材料(负极石墨、隔膜等)价格相似、锂价与当下价格相似的2022年2月,在锂价40.5万元/吨时,三元电芯最终也只不过0.84元/Wh,这些数字直接套用到本次宁德时代“返利计划中”,即便2023年内锂矿价格维持40万元/吨的高位,实际折扣也只等于从0.84元返利到中间价0.795元,换算成打折百分比,不到6%。

况且,目前行业内基本形成了碳酸锂会趋于理性和稳定的共识,正如妙投此前的锂矿行业专栏《持续下行的锂矿,正在迎来价值反击的机会?》中提到的,全球各地一大批新的锂矿正在加速进入生产节奏,大部分2024年就可以逐步可以投入生产。全国政协经济委员会副主任、工信部原部长苗圩就曾公开发言:预计2023年下半年锂矿会回归到35万元/吨~40万元/吨,远期的平衡点就是宁德时代在“返利计划”中设定的20万元/吨。

放眼3年的合作期,锂加权平均价如果下降到35万元/吨,那么宁德时代的“返利计划”实际折扣很可能只有4%,如果进一步下降到30万元/吨,“返利计划”实际折扣就将只有3%。

按照目前混动、新能源汽车常见的装机量20kWh和50kWh计算(2022年上半年宁德时代动力电池均价1100元/kWh),宁德时代的计划最多(6%返利)能为车企每辆车节约1300元和3300元。不能说没有吸引力,但真的没有锂矿价格波动看起来那么大。

放到行业竞争中,这个“返利”的实际幅度同样不够看。以我们之前在专栏《“赌徒”中创新航,才是宁王的真正对手?| 牛熊榜》中介绍过的、最有潜力的宁德时代竞争对手中创新航为例,在2019-2021年间,其动力电池的平均售价均只有宁德时代的7-8折。并非本次“返利”能够填平的差距。

折扣力度不算大,不能直接绑定客户,同时又不能削减与低价友商之间的竞争差距,宁德时代为什么要费劲搞这么一个“返利计划”呢?答:为了向自己最重要的客户,所有车企“表忠心”;同时又不想过早限于价格战,打乱自己的“滚雪球”发展规划。

“向车企表忠心”, 这次返利计划大概率只是个开始

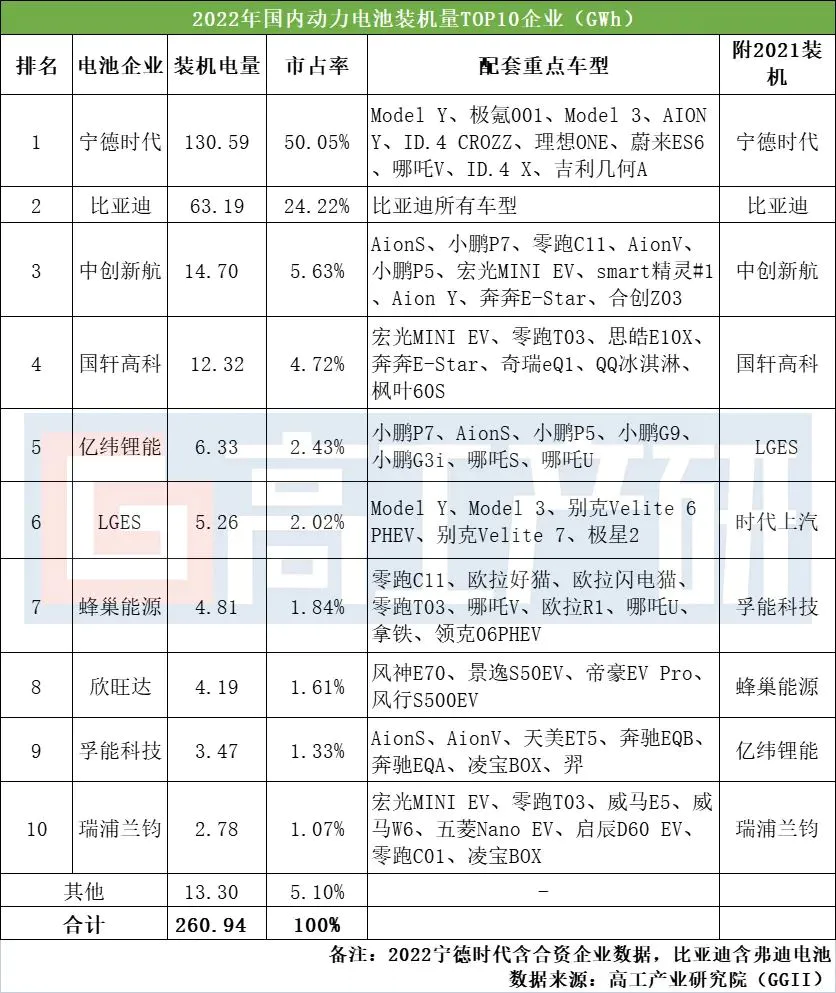

先说“表忠心”,根据高工锂电的相关统计数据,宁德时代2022年国内动力电池装机量约为130GWh,其中能够参加到“返利计划”的装机量在2023年撑死了也就150GWh,如果2023年末碳酸锂均价能够回归30万元/吨,宁德时代全年的让利金额,大约在60亿元上下。

这个总体规模恰好与宁德时代2023年另一个即将落地的业务——江西宜春的自有3万吨产能锂矿盈利预期相符。换言之,这个“返利计划”只是一个开始,宁德时代实际上向一众车企客户宣告了其未来将主动通过各种手段压低碳酸锂资源环节的不合理利润,而只保留自己在电池技术和制造优势上的合理利润。

全力为车企“分担解忧”的根源其实很简单,在妙投2021年的宁德时代深案例《宁德时代的价值,将由动力电池的“终局之战”决定》中,就已经指出了动力电池与汽车行业传统零部件的不同:动力电池在全车成本中的占比远超过往,车企自己独立做还很难。

这种“关键零部件”捏在供应商手里的待遇,是广大车企从未有过的体验。哪怕后来2021年锂矿价格疯涨,宁德时代一度为车企扛了半年多电池价格愣是没有上涨,车企的老总们还是会在各种公开场合各种吐槽为宁德时代打工。

这还只是生产电池卖给车企,更不要宁德时代目前在尝试推行的换电业务,相当于要完整介入到车企与用户的对接过程中。大多数的车企,只可能越来越“忌惮”宁德时代。

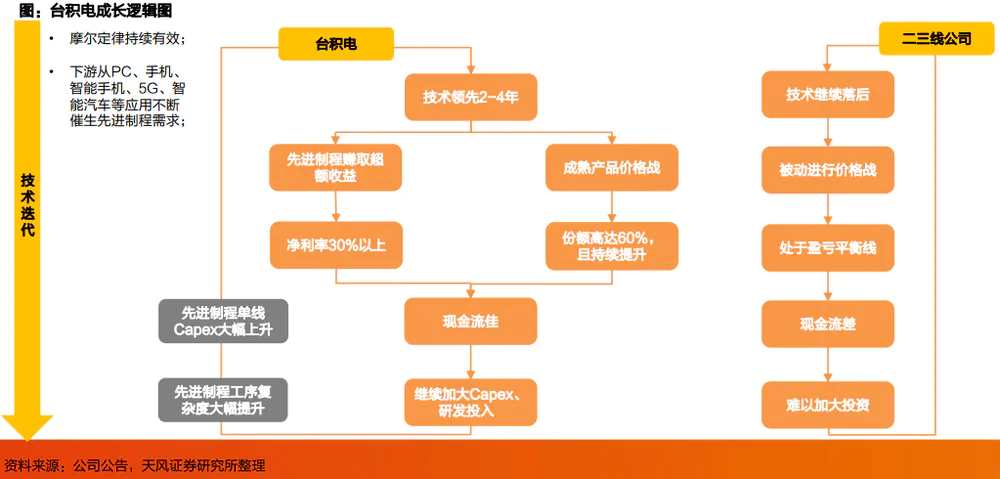

在这个基础上,宁德时代还要同期考虑行业的竞争。按照锂电池目前的发展模式来看,台积电过往的成功模式将会是一个很好的学习对象。核心在于实现“技术、规模”双第一。为了在锂电池行业实现台积电类似的行业统治力,宁德时代必须同时保证合理的利润空间(推进技术研发和规模投入)、和市场占有率(规模化降低成本),“让利+装机量比例绑定”的计划,等于一次性满足两个目标。

根据目前的小道消息,宁德时代已经向8家车企发出了返利的计划提议,并没有获得车企的快速同意,其中特斯拉似乎直接拒绝了这一计划(追求供货上更自由的选择权)。确定自己不做动力电池,并且更习惯依赖供应商体系的国有车企(上汽,一汽等)最有可能同意该计划。

两大板块影响不大,还是延续各自趋势

结合上文的种种分析,不难看出宁德时代此次计划对于自己的市场价值,以及锂电池和锂矿板块并没有那么大影响。

先说宁德时代自己,其官方1月发布的2022年全年业绩预告净利润在291亿-315亿元。这个净利润数字,到2023年底,有望继续实现100%以上幅度的增长。即便保守按照600亿元算,60亿元的返利对于宁德时代整体的净利润水平影响有限。

其次是锂电池板块,宁德时代目前返利均摊到整车上的幅度还是太小,无法帮助客户实现“特斯拉”式的大幅、持续下降;在锂电池行业中,即便算上返利也没有逼近二三线电池厂商的优惠价格,仅凭价格对于车企的吸引力比较有限。

被恐吓最严重的锂矿板块更是如此,虽然宁德时代自有锂矿2023年就将正式投产,但非常有限的产能并不可能就此改变全行业的供给关系,真正决定锂矿价格的,还是未来新锂矿、新产能的兑现。(参考妙投此前的锂矿行研文章)

最后说回宁德时代自己,即便这次不同意的占大多数,宁德时代未来必然会继续升级各种“优惠政策”和“返利计划”,继续推进产业合作的力度。

这种并非直接回击价格战,而是在行业内寻求更符合全产业各环节的“中长期稳定发展”框架,才是宁德时代持续探索的机制——只要自己和行业足够“稳”,宁德时代就能最大程度守住自己的龙头地位。

评论