出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

封测行业已成国内半导体领域的优势行业,其中先进封装是未来成长动力;

从客户、盈利能力以及在Chiplet领域的技术布局上对比分析国内三家龙头的异同。

在半导体板块整体表现一般的背景下,近期Chiplet板块表现异常活跃,其中通富微电、芯原股份等Chiplet概念股在近期纷纷大涨,上周五批量涨停。这主要是随着美国对国内芯片先进制程封锁加剧,Chiplet作为新的技术方向,有望成为跨越美国对我国芯片限制的破局之路。

Chiplet是将复杂芯片拆解成一组具有单独功能的小芯片单元裸片,通过小芯片互联的方式将模块芯片和底层基础芯片封装组合在一起,以实现算力的大幅提升,而其中实现多个芯粒互联的封装环节成为了重要的一环,因此近来半导体封装环节受到了市场的重点关注。

此外,在半导体库存预计在二季度见顶的预期下,封测行业的业绩有望率先迎来反转。封测作为晶圆制造的下一环节,随着半导体设计公司的去库存接近尾声,在补库存的需求推动下,芯片设计公司面向晶圆制造和封测的订单有望恢复至正常水平,封测公司的业绩将率先迎来拐点。

回顾上一波半导体的超级行情,封测行业是最先出现业绩拐点,且最先开始上涨的半导体板块。2019-2020年国内的三家半导体封测龙头公司长电科技、通富微电、华天科技的区间最高涨幅分别达到了429%,356%,450%,大幅跑赢半导体行业指数。

那么封测行业是一个怎样的行业?是否存在被卡脖子的风险?在Chiplet这波浪潮中,国内各家封测厂商的布局是如何布局的,谁有望脱颖而出?

本文将以国内三家封测龙头为例,聊一聊当前国产化背景下封测行业的投资机会。

一、国内封测全球领先,先进封装成为未来成长动力

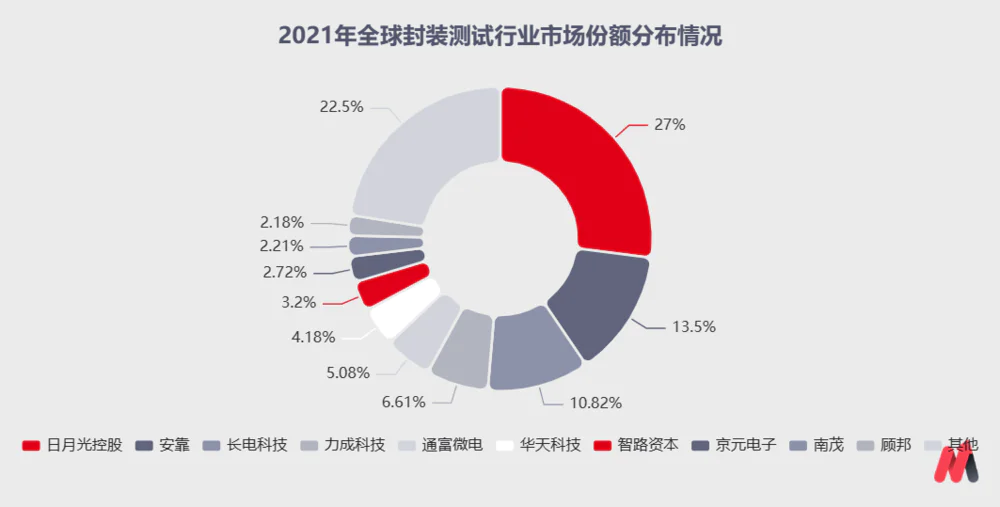

封测位于半导体制造的下游环节,主要是将晶圆厂生产的芯片进行封装和测试。由于封测厂的重资产属性和人力属性,全球封装测试产业链正在向中国大陆转移,根据Frost&Sullivan数据,2021年全球封测业务销售额将达到618亿美元,其中中国封测业务销售额将达到2660亿元,约占全球销售额的70%左右,2016-2021年CAGR约为11.21%,高于全球封测市场增长速度。

和国内的其他半导体细分领域存在被卡脖子的风险不同,作为国家大基金扶持的第一个半导体细分行业,封测行业通过海外的并购,已经成为了我国半导体领域强势产业。

2014年华天科技收购FCI及其子公司,2018年收购马来西亚主板上市的半导体封测供应商Unisem75.72%股,完善其在Bumping、SiP、FC、MEMS等方面的技术提升,同时获取其收购公司的国际大厂订单。

2015年1月,长电科技在国家集成电路产业基金的支持下,斥资7.8亿美元收购全球排名第四的新加坡封测厂星科金朋,获得了基先进封装技术以及欧美客户资源,长电科技市场份额跃居全球第三。

2015年10月,通富微电联合国家集成电路产业投资基金斥资3.71亿美元收购AMD苏州及AMD槟城各85%股权,收购完成后,通富微电作为控股股东与AMD共同成立集成电路封测合资企业,与AMD建立了战略合作伙伴关系。

通过产业基金的支持,长电科技、通富微电以及华天科技已经分别成为全球前十大封装测试企业,分列国内第一、第二、第三位,全球第三、第五、第六位。

(数据来源:公司公告)

随着全球晶圆制造龙头企业陆续在大陆建厂扩产,封测产业链向国内转移,国内封装测试未来企业将步入更为快速的发展阶段,而其中先进封装领域将会获得更快的成长性。

一方面摩尔定律的越来越接近物理极限,7nm、5nm、3nm制程的量产进度均落后于预期,集成电路制程工艺已接近物理尺寸的极限,进一步突破难度较大。另一方面,行业的经济效益降低,对于先进制程的芯片制造,除了芯片制造本身的成本之外,也需要投入大量的研发成本。

在此背景下,先进封装越来越受到市场的关注,先进封装成为超越摩尔定律中一条比较重要的赛道。据Yole数据,2026年先进封装全球市场规模475亿美元,2020-2026年预测CAGR约为7.7%,远超传统封装的增长速度。因此,哪家公司在先进封装领域布局更优,哪家公司将能获得更高的成长性。

那么具体来看,国内的三家龙头公司谁的表现更优?谁更值得关注呢?

二、从客户、盈利能力以及技术布局上来看各家公司的竞争力

本部分将从公司客户,技术布局以及盈利能力来对比三家公司的异同。

首先从客户上看,在重资产属性背景下,能够获得足够的订单来填满产能是封测企业经营的关键,客户的获取尤为重要。

中芯国际是长电科技的第二大股东,也是长电科技的实际控制人,两者之间实现了深度的绑定。通富微电是AMD为公司最大客户,也是AMD最大的封装测试供应商,占其订单总数的80%以上,2021年对通富微电的营收贡献占比已超过50%,此外通富微电与合肥长鑫也达成了合作,相对而言,华天科技的客户相对分散,不过也和长江存储达成了战略合作,未来有望深度绑定。

值得注意的是,从营收来源来看,国内封测公司的主要客户以海外为主,在中美关系分歧逐渐加大的背景下,部分投资者可能会担心订单稳定性的问题。但是妙投认为,中美关系对于封测的影响极其有限。相对于半导体芯片、制造、设备和材料等行业,封测属于一个成熟性的行业,目前国内的技术已处于行业领先,不存在被卡脖子的问题。

此外,封测行业需要大量的资本和人力投入,中国大陆和台湾地区封测公司市占率全球占比达到70%-80%,美国仅有一家封测企业进入全球前十,如果海外客户选择拒绝和中国封测企业合作,其他地区短时间难以承接此部分需求。

其次,从技术上看,在摩尔定律逐渐失效的背景下,先进封装成了成为超越摩尔定律中一条比较重要的赛道,而在先进封装领域布局广泛的企业将会获得更高的成长性,受到市场上更多的关注。

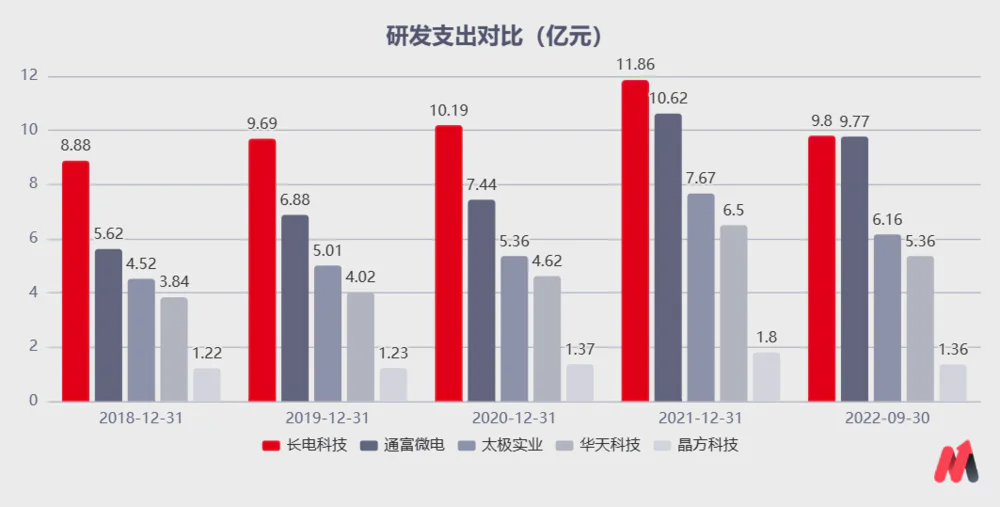

从研发投入来看,长电科技的研发投入行业领先,不过通富微电的研发投入也呈追赶状态。2018-2022年前三季度,长电科技研发投入逐年增加,2022年前三季度达到了9.8亿元,对比同行业上市公司来看,长电科技在研发投入上一直排在所有封测厂商的第一位。

(数据来源:公司公告)

在当前最受市场关注的先进封装Chiplet领域,通富微电最为领先。通富微电作为AMD主要供应商,在先进封装布局已久,目前公司已大规模生产Chiplet产品,预计今年Chiplet封装占通富微电营收的金额在10%-20%左右。

长电科技近年来重点发展系统级(SiP)、晶圆级和2.5D/3D等先进封装技术,在美国注册的封测专利数位列全球行业第一名,整体封测能力位列全球OSAT第一梯队,通过和中芯国际的合作,在Chiplet技术上公司也进展较快。此外,华天科技亦已掌握了3D、SiP、FC、TSV、Bumping、Fan-Out、WLP等先进封装技术。

此外,从盈利能力来看,大量的资产投入以及大量的人力成本,因此对于封测行业来讲,其毛利率并不算高,整体在15%-20%左右波动。华天科技在过去两年的毛利率较高,这主要和华天科技的产品主要是中低端,传统封装由于投资较早,折旧压力显著降低,上行周期时价格上涨弹性更大有关。

2022年,受到下游需求的影响,封测厂商的毛利率均出现了下滑,但是长电科技的毛利率表现最为稳定,仅下滑0.43个百分点,而华天及通富的毛利率分别下降6.27和1.59个百分点,下降明显。

(数据来源:公司公告)

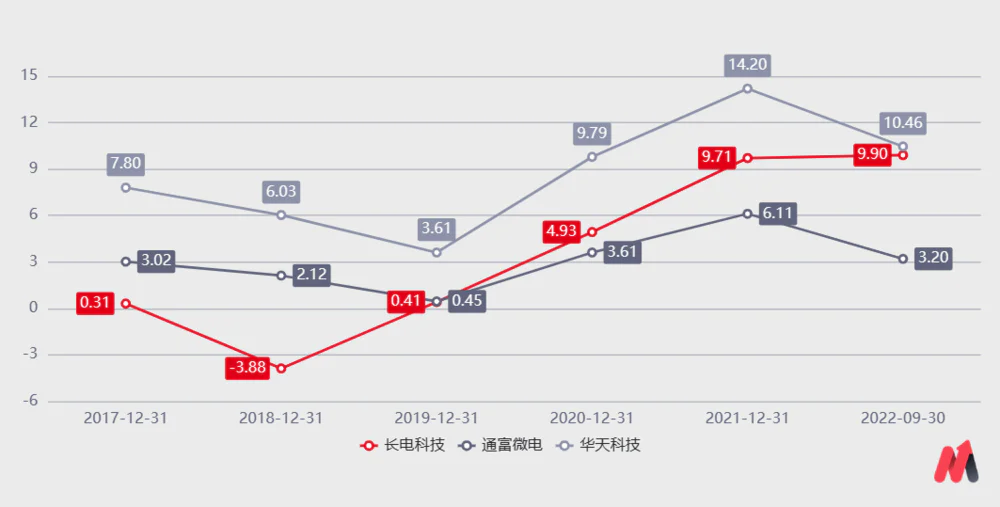

从利润率来看,得益于长电科技的成本控制,长电科技淡季不淡,在行业整体的盈利能力出现拐点的背景下,长电科技的盈利能力仍然呈现上升趋势。2022年前三季度,公司的净利润率9.90%,和2021年相比,提升了0.19个百分点,而同行业的其他两家公司下降明显。

(数据来源:公司公告)

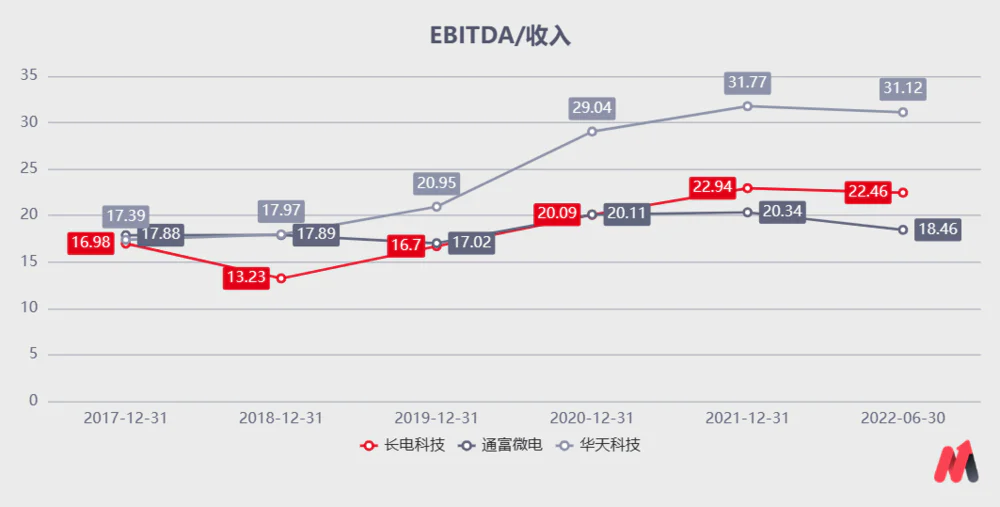

由于封测厂每年产生大量的折旧,因此EBITDA/收入指标更能反映企业实际盈利能力。从EBITDA/收入指标来看,长电科技2017-2019年EBITDA率在17%以下,这一时期盈利能力略低于同行。不过从2018年以来,随着长电科技对于并购而来的厂商的整合,长电科技的EBITDA/收入出现了明显上涨,已显著高于可比公司通富微电。

(数据来源:公司公告)

总的来讲,从盈利能力可以看到,长电科技的盈利稳定性最好,并且仍在逐年的改善。华天科技由于传统封装占比较大,部分产品线的折旧和摊销已经计提,因此盈利能力最强,特别是在行业处于淡季时利润弹性最大。

三、小结

随着下游设计行业的去库存接近尾声,封测行业景气度有望回升。预计2023Q2前后设计公司有望回归正常的安全备货水平,伴随着新一轮的补库存需求,三家公司盈利能力有望触底回升。

从估值来看,新技术Chiplet给板块带了更高的估值,封测行业有望迎来戴维斯双击。

目前,由于通富微电的Chiplet封测解决方案已经落地,因此短期的受关注度和弹性更高;长电科技作为行业内的龙头,业绩的稳定性最强,在技术上的储备行业领先,同样值得关注;华天科技在行业景气时弹性会更大,虽然行业仍处于下行周期,不过当前估值已处于历史百分位数的底部区域,未来同样有较大的上涨空间,值得关注。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论