出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

梅花生物的主营结构决定了其质地更偏后猪周期股,短期股价走势被猪价下行预期压制。

基于四点理由,妙投认为市场对于梅花生物的预期过于悲观。其股价进一步下探的幅度有限,短期内黄原胶价格暴涨+新产能投产会有效支撑业绩和股价。接着又可能在6月、7月随着猪肉股的上涨预期炒作而开始真正的逆转。

暴涨的业绩迎来的却是股价三连跌和知名基金的减持,妙投觉得当下市场对全球氨基酸龙头梅花生物的预期,过于悲观了。已回调8个月的股价很可能即将反转。

3月6日晚,梅花生物发布2022年财报,收入、净利润均再创历史新高:全年营业收入279.37亿元,同比增长21.14%;归母净利润44.06亿元,同比增长83.42%;扣非归母净利润42.2亿元,同比增长101.69%。

如此爆炸的业绩,迎来的却是股价三日(3月7日至9日)连跌6.24%,以及知名基金经理谢治宇管理的兴全合润混合、兴全合宜混合(LOF)合计减持约2061万股。

(数据来源:choice数据)

难道是股价自2018年低点一路涨超216%已严重透支业绩,估值仍需回落消化?还是梅花生物真的被市场误判,存在结构性机会呢?

(图片来源:choice数据)

梅花生物偏后猪周期股,股价走势与猪价呈正相关性。

首先,梅花生物股价并未严重透支业绩或处于高估状态急需回落消化。

梅花生物的市盈率在2020年8月达到23.1倍最高点后,并未随着2021年、2022年124%、102%的扣非净利润增速同步提升,至3月9日收盘时的6.84倍PE-TTM处于近五年来的绝对低点,当前估值绝没有高估。

(图片来源:亿牛网)

其次,梅花生物已非大众原有认知里的味精调味品生厂商或典型的化工周期股,而应该把它看做后猪周期股。

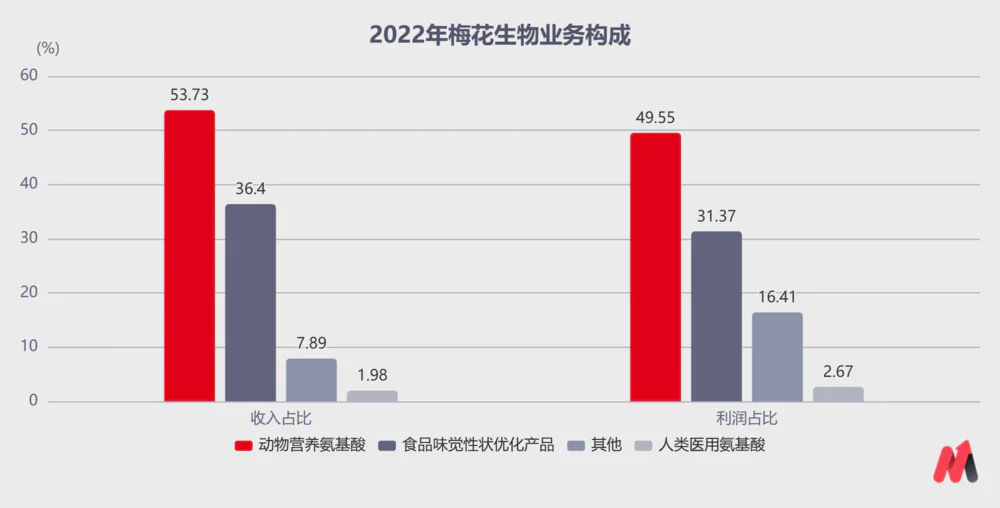

梅花生物主营产品有四大类:饲料添加的动物营养氨基酸;味精等调味产品;医用品、保健品所需的人类医用氨基酸;用于食品、石化、化妆品的胶体多糖类产品等,下游涵盖领域十分广泛。

(图片来源:2022年报)

尤其饲料添加氨基酸产品及味精等调味品两大板块,2022年在产品价格上涨及公司产能释放下迎来量价齐升。

其中,饲料添加氨基酸产品营收同比增加26.24个百分点,毛利率同比增加3.32个百分点;味精等食品味觉性状优化产品营收同比增加18.56个百分点,毛利率同比增加6.39个百分点。

两大业务在2022年分别贡献了53.73%、36.4%的营收,和49.55%、31.37%的毛利润。可以看到,梅花生物的味精调味品业务已退居“二线”,公司已蜕变为化学制品赛道里的食品及饲料添加剂供应商。

(数据来源:choice数据)

因此在二级市场,梅花生物的定位更偏向于后猪周期股,而非调味品或化工周期股。股价走势也相对取决于猪肉价格的变动,PE值的参考性就差了很多。

若猪价上行,生猪存栏量、补栏数量持续增加,饲料需求随之大幅上涨,氨基酸作为饲料蛋白添加物需求也随之大幅增长,供需若不匹配还会带动产品价格的持续提升,迎来量价齐升。

相反地,即使梅花生物2022年业绩亮眼,但由于近期猪价一直下挫,并且受猪价今年10月前还将持续下行的市场预期及大盘弱势震荡压制下,较低的估值也未能迎来提升。

(图片来源:choice数据)

市场可能过度悲观,梅花生物股价近期有望迎来反转。

妙投觉得当下市场对梅花生物的预期过于悲观了,基于四点理由我们认为梅花生物的股价下行空间有限,近期可能会因黄原胶价格暴涨+新产能投产利好,支撑股价震荡或上行。接着又会随着猪价进一步下探产能去化,在6月、7月份迎来真正的逆转。

(1)第一大业务饲用氨基酸需求并不一定急剧下滑,且梅花生物作为行业寡头享有一定的产能调配权和定价权,盈利受影响小。

2021年全球赖氨酸、苏氨酸需求量分别为354万吨与91万吨,同比分别增长9.26%与12.35%。而国内2022年9月农业部要求全面推进豆粕减量替代行动,促进养殖业节粮降耗,养殖企业为满足饲料中的氨基酸平衡,对饲用氨基酸需求逐渐增加。再加上豆粕价格仍处于历史高位,预计今年饲用氨基酸仍将保持两位数的增速。

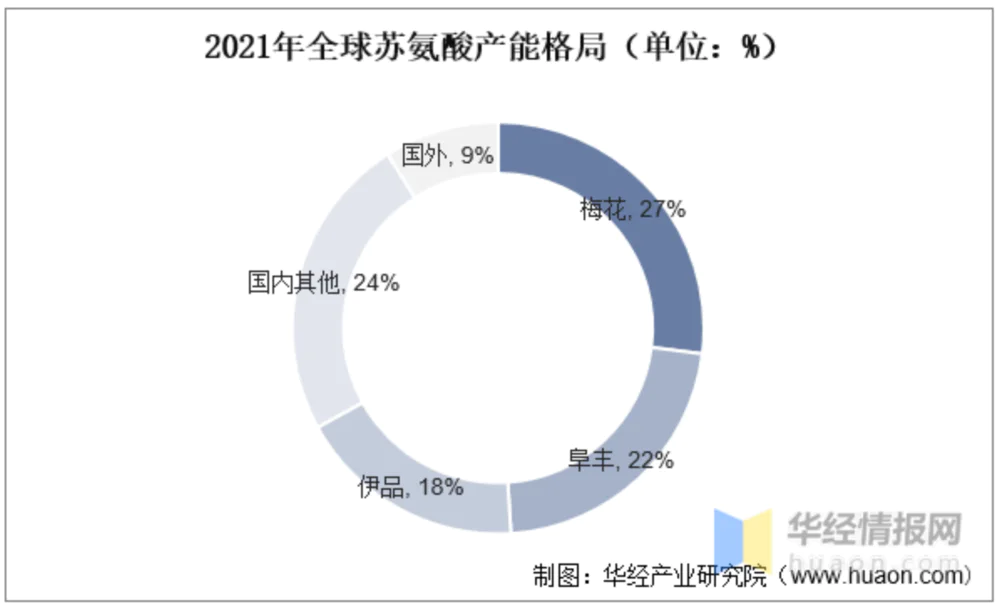

梅花生物作为全球最大的氨基酸生产商,拥有极强的规模优势,在赖氨酸、苏氨酸领域分别占据了全球产能的26%、27%,均位列全球第一。在全球味精领域,100万吨的产能也仅次于阜丰集团,二者销售净利率也都在15%左右。

可以说,梅花生物的两大业务均处寡头垄断格局,对下游有较强的定价权,盈利受价格下行影响相对小。

(2)梅花生物股价受猪价下行的压制可能已接近尾声,年中有望逆转。

根据以往猪周期走势,在猪价逆转的至少前6个月(更早的曾有过提前10个月),猪肉股就提前反映开启上涨预期炒作。

梅花生物自2022年7月已经历近8个月的回调,估值本就在低估区。随着猪价持续下行推动产能去化,在10月猪价将反转的前提下倒推,猪肉股很可能最迟将在6月、7月开始上涨预期炒作,梅花生物的股价压制也将解除,迎来真正的反转。

(图片来源:choice数据)

(3)多品类发展股价走势独立性增强,黄原胶将贡献更多利润增量,有望支撑短期股价反转。

其实,经过多年发展和沉淀,梅花生物各品类下游涉及农产品加工、基础化工、食品加工、饲料养殖、医用保健、日用消费等多个领域,整体抗周期风险能力与日俱增,公司股价走势的独立性也有所增强。

(图片来源:choice数据,梅花生物与牧原走势并不完全同步,有自己的独立性。)

2022年以来石油开采用量增长,加之年初俄乌冲突爆发,全球能源紧缺,各石油开采国增量带动石油级黄原胶用量大幅增加。据公司黄原胶事业部统计,黄原胶需求同比增长约30%左右,2022年黄原胶所属的胶体多糖板块收入同比增长66.10%。

需求增长带来价格快速上涨,2023年一季度黄原胶价格更是达到近十年来高位,同比涨幅已超60%。梅花生物近日公告黄原胶产品自2月28日起报价再上涨3000元/吨,无现货,仅接受中远期订单需求。为持续保持公司在黄原胶领域的优势,吉林白城黄原胶新建项目预计在2023年上半年投产试车。

随着产能释放,黄原胶产品量价齐升有望带来更多的利润增量。

(4)持续进行股权激励,公司增长动能足。

梅花生物近些年持续对员工实施的强激励政策,带来了人效比的逐年提升。公司人均创收能力从2021年的178万元增至2022年的约215万元,人均创利能力从2021年的19万元增至2022年的约34万元。

至2023年1月28日,公司2023年员工持股计划已完成购买,累计买入2826.08万股,占总股本的0.93%,将在满12个月、24个月后分两期解锁,有望进一步激发员工积极性。

不过考虑到现在大盘偏谨慎,短期公司股价若跌破年线,可能还有进一步下探的风险。不过,在接连的利好支撑下,下探幅度有限,今年反转上行却有很大的想象空间,是一个性价比很高的标的,值得密切关注。

(图片来源:choice数据)

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论