出品 | 妙投APP

作者 | 段明珠

核心看点:

旅游板块今年不缺热度,五一、十一假期出游小高峰,或是业绩恢复等均可能带来一波提振;

大致可将旅游股分成3档:第3档是有知名度较高的景区,第2档是景区有名,且客源结构好的,最高一档就是某种程度上突破消费频次低这个瓶颈的;

部分旅游股适合风险承受能力高的投资者中短期持有,当市场逐步从预期推动转向业绩推动时,更推荐关注模式有创新,基本面扎实的旅游股。

从疫情防控政策变化后,旅游板块反复活跃。旅游板块又以小盘股居多,复苏、政策支持、业绩反弹……在不同阶段,不同利好推动下,有些股票甚至不断创历史新高。

但今年板块轮动迅速,作为散户更保险的方法是找到优质标的在合适点位“埋伏”进去。旅游板块主要包括景点旅游、酒店餐饮、航空机场、免税四个细分赛道,后三者已有专门分析,本篇将重点研究景点旅游赛道。

股票的长期价值取决于行业空间、竞争格局和商业模式。为了帮助大家快速且准确判断,而非追涨杀跌感性认知,本篇将借鉴TTPPRC模型来梳理旅游赛道的股票(Trend、Traffic、Package、Product、Revisit、Cost)。

一、增长空间和趋势都有

旅游今年算是“住”在趋势(Trend)上。

搞好经济是头等大事,GDP那5%的增量必然有消费来添砖加瓦。旅游业务收入每增加1元,将为当地经济相关产业带来4.3元的增值收入(世界旅游组织),可预见今年旅游会遇到政策暖风。

从需求端,虽然旅游属于可选消费,通常在居民可支配收入真实或可预见增加时才会较快发展,但旅游的疗愈功能让需求不断释放,且出现了“平替”旅游等新形态。

供给端更是翘首以盼旅游复苏。

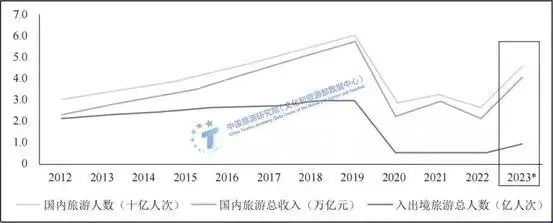

根据多方预测(瑞银、中国旅游研究院等),2023年的国内游可能回到2019年的80%左右,国内旅游收入回到4万亿;出境游约恢复疫前30%左右,完全恢复要等到2024年甚至更久。

由此,旅游板块今年不缺热度,五一、十一假期出游小高峰,或是业绩恢复等均可能带来一波提振。

二、如何判断旅游股的价值?

对景点来说,增长空间和竞争格局取决于景点稀缺性、吸引力和客源结构;商业模式大多是基于景点吸引来的游客通过门票、酒店、演出等形式变现。

可一旦涉及物理空间,就意味着增长有上限,且旅游商业模式有个“致命”缺点——低频非刚需,从流量源头就受限,这让旅游股更难获得较高市值。

所以大致可将旅游股分成三档:第三档是有知名度较高的景区,第二档是景区有名,且客源结构好的,最高一档就是某种程度上突破低频瓶颈的。详细分析如下:

先看产品。从财报上看,各景点旅游股提供的产品/服务(Product)主要包括:景区业务(门票、餐饮等)、酒店业务、旅行社业务、文创演出、整合营销等。

商业模式是以景区独有的自然风光为基础,在此之上延展出酒店、文旅及参与性活动;随着供给产品的优化和丰富,零散的体验型活动被串联整合,通过提供更多元的产品/服务吸引游客。

以近期涨势较好的曲江文旅举例,其营收就主要来自以上提到的部分;其中景区从来占营收大头,旅行社业务疫前营收贡献居第二,之后酒店餐饮越发重要。

(数据来源:公司公告)

商业模式大差不差,旅游股间的不同主要看以下几点:

1、景区虽各自特色,但竞争壁垒实际难以构建,缺少扩张性。风景类旅游资产资源禀赋太强,基本无法异地扩张,物理空间也存在上限;且很少有人会在体验过三亚的椰林婆娑后,不想去看一眼雪乡的皑皑白雪;一种产品模式在一地被验证,其他各处会蜂拥而上,无法形成绝对的竞争壁垒。

所以,旅游业本质上是一个极度分散、但是竞争激烈、进入门槛极低的行业(部分解释了为何旅游股市值都不太高)。

这就需要关注景区的客源结构(Traffic)。疫情期间明显更有保障的是以当地游为主的;在国内流通恢复后,较多依赖外来客源的会有更大反弹。若能处于富裕地区周边,景区知名度又能吸引更远距离游客的,更具竞争优势。

比如近来股价不断创历史新高的天目湖,其最大的优势在于承接了经济富庶的长三角地区休闲游、周边游;当沪苏湖铁路完工后,有望继续收益于上海客源的增加。

2、旅游产品消费频次低,客单价高。对游客来说,决策过程长;对供应方来说,服务链条长。

拆开来看。

消费频次低是旅游业难以做大的关键,虽然如今人们旅游愈加频繁,但还是难以达到“刚需高频”(Revisit)的程度。

这就意味着,首先是营销成本极高,拉新成本通常远高于留存。如ST凯撒销售费用率高达30.89%,丽江股份、峨眉山A等销售费用率在5%-10%之间。

其次是扩充品类,希望能吸引用户二次消费。但旅游业是服务业,提供更多产品带来的成本是硬性存在的,由于服务附加值并不高,导致旅游业毛利净利普遍偏低(Cost)。

(数据来源:公司公告)

在旅游赛道中,有两只股一定程度上解决了消费频次低的卡脖子因素。

一家是携程,通过集合大量旅游链条上的需求,将自己变成相对高频的网站,同时切入机+酒这样更加高频的业务。作为旅游业的“微信”,携程当前虽面对跨领域竞争的冲击(美团、抖音)市场份额有所下降,高额的商誉仍未解决,合作的酒店(华住、锦江)均在努力提高自身的独立性等等;但2022年其实现三年首次盈利,2023年Q1至今国内机酒预订已超过2019年同期,出境游预订也已恢复到疫情前40%以上,多家券商均上调了其目标价。

不过携程属于OTA,并非景区旅游股。相较来说,宋城演艺更适合拿来举例,其靠采用了重资产运营做品牌,轻资产合营做规模的策略,将演艺剧目千古情打出品牌效应,节目本身常演常新,并复制到更多景区,多种方法提高游客的重复消费次数。

疫情后,旅游演艺业的增长公式仍然未变:单点复制+流量变现型(客流量X转化率X单用户价值)。宋城演艺目前在园区点位上处于复苏爬坡期,杭州、西安、张家界3月4日正式复园,上座率很高;上海和九寨沟预计4月正式开园,后续陆续有更多项目开放,业绩复苏确定性强。不过其在疫情期间资本市场表现韧性较强,并未能砸出“黄金坑”。

3、流量演变对景点包装和运营能力提出新挑战。如今,碎片化的图文和短视频兴起(Traffic),用户更容易在线上完成收集信息、决策到交易。

根据巨量引擎城市研究院发布的《2022抖音旅行生态报告》,2021年抖音上旅行相关视频增长65%,相关视频分享量增幅高达117%;《2022快手年度数据报告》也显示,2021年“跟着快手去旅行”相关内容累计播放量达138.9亿次,包含了吃、住、游等海量文旅内容。

这就推动旅游供给方适应新媒体形态,对自身产品服务进行包装(Package),形成品牌(旅游业非常品牌导向)。能完成挑战的旅游供给方不会很多,一方面要继续平衡营销成本和转化利润率,一方面要将运营能力从线下迁移/复制到线上。

先吃到螃蟹的有西安曲江新区,据《2019抖音数据报告》,其旗下大唐不夜城景点位列2019抖音播放量最高的景点首位,热度带来客流,当年接待市民游客达1.01亿人次,同比增长302.3%;营业收入达112.4亿,同比增长74%。

三、旅游股的长期价值与短期波动

疫情期间,在缺少业绩支撑时,旅游股的股价基本由反转预期和资金面主导。

2021年旅游大板块近一半市值下滑,合计缩水超千亿。近半年,在复苏预期下,旅游股在业绩反转前提前实现了股价上涨。统计的部分景点旅游股情况如下:最高半年涨幅超50%(天目湖),有些市值甚至已超过疫前水平(丽江股份);市值除宋城演艺和中青旅多在百亿以内;市盈率多为负或在几百倍。

| 旅游股 | 近半年涨幅 | 市值(亿元) | 市盈率 |

|---|---|---|---|

| 宋城演艺 | 26.07% | 417 | 413 |

| 丽江股份 | 79.17% | 61.71 | -279 |

| 西域旅游 | 33.47% | 47.31 | -353 |

| 三特索道 | 44.28% | 26.47 | -12 |

| 天目湖 | 54.11% | 58.42 | 579 |

| 九华旅游 | 14.06% | 29.40 | 264 |

| 黄山旅游 | 19.24% | 89.06 | -211 |

| 中青旅 | 36.31% | 110.6 | -59 |

| 众信旅游 | 33.57% | 91.1 | -23 |

| ST凯撒 | 8.76% | 42.88 | -6 |

| 峨眉山A | 18.03% | 45.63 | -42 |

(数据来源:公司公告)

但部分旅游股适合风险承受能力高的投资者中短期持有。比如被称为“曲江三剑客”(实控人都是西安曲江新区管委会)的西安饮食、西安旅游和曲江文旅今年已多次上过龙虎榜;都是背靠新晋网红城市西安,有话题和热度。但其基本面并未有突出表现,总体财务状况不佳,成长偿债现金流等较差,也较少有机构关注。

当市场逐步从预期推动转向业绩推动时,更推荐关注在TTPPRC上有创新,基本面扎实的旅游股,比如受益于休闲游、周边游渗透率提高的优质景区标的天目湖、丽江股份、宋城演艺等。当然文中提到的一些标的在近期上涨后股价处于较高位置,建议根据其业绩复苏、后续走势等情况选择合适点位“埋伏”进去。

评论